本輪加息周期內,美國數據異常詭異,似乎實作了所謂的「 無犧牲抑制通脹 」,即通脹回落的同時,失業率和經濟增速均未出現大的損失,當然大量的銀行風險集中爆發,雖然已經也不能算是小事,相比於經濟衰退和失業率上升確實也不能說是加息預期的風險。

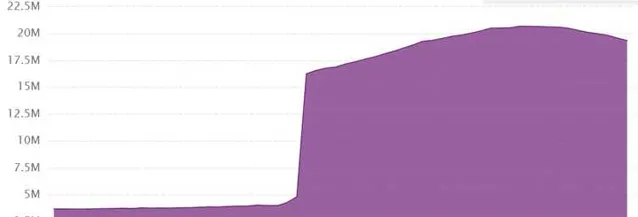

然而此前的回答專門花篇幅討論了美國的貨幣數據,我們不難發現,美國本輪加息的前提是歷史上絕無僅有的情況,即2020政治周期中,開啟的瘋狂放水,狹義貨幣供應和廣義貨幣供應在其高位(M1高位是2022年3月,M2高位在2022年7月)分別為20.66萬億和21.7萬億,相比來說,2020年政治周期之前,M1也就不3~4萬億的水平,之後迎來了一個極高調漲,幾乎接近垂直水平,短短兩年增長到500~600%的水平,M2雖然漲幅相對緩慢,但也在2020有個明顯的跳漲,從15萬億到21.7萬億,漲幅也是驚人的。

還是建議讀者自己數據網站去看看走勢,加息的最終目的還是為了 吸收過剩的貨幣 ,必然要從結果上看加息的效果,從美聯儲加息開始,M1即刻開始下降, 但振幅相比於貨幣投放的速度要緩慢的多 ,截止今年8月,也就是加息一年零5個月,也僅僅從20.66萬億下降到18.32萬億,但還是遠高於2020年的放水前水平,在圖上大家也能看出來,加息雖然猛烈,但從結果來看,根本就沒有達到吸收超發貨幣的目的。

貨幣供應激增,且美國是消費貢獻GDP占比較高的經濟體,也就是大家看到的高貨幣流通速度,MV=PT,貨幣供應激增,尤其是直接福利的形式發放貨幣,消費膨脹速度極快,結果就是只要過剩貨幣還在市場流通,那麽物價指數就很難回到正常水平,好的一方面就是極低的失業率和較好的經濟增速。

基本邏輯是加息是為了降低信貸投放,吸收過剩的貨幣,但事實上從結果來看,效率並不高,貨幣依舊處於過剩的狀態,那麽就不難得到兩個結論:

1)經濟數據詭異但似乎又合情合理,主要還是加息雖然猛,但過去的洪水規模更大,錢流通就有消費、就業和GDP增速。

2)看似「無犧牲的反通脹」,實際上又可以理解為效率極低,反而是一個對於美聯儲更嚴峻的考驗。

3)美國的貨幣投放依賴財政赤字貨幣化,一面加息抽水,另一面赤字上限提高,繼續給市場抽水,結合2020年放的水,不考慮政治周期的話(比如大選前都會給市場甜棗的寬松貨幣政策),這個高息至少還要維持幾年。

從這個角度也可以預期未來:

1)抽水的效率並不完全由利率決定,控制政府開支是更重要的方向,這也是美國今年反復協商但又無法推行的事情,削減誰的開支呢?削減不下來,那麽就會繼續面臨一面抽水一面放水的結果。

2)利率不在於高,而在於周期長,5%以上的利率可不低了, 所以未來的重點不是加息,而是高利率可以維持多久 ,每年同比抽5%的水,和再加息25bp,每年哪怕再增加1%的抽水量,2020年的貨幣還是多,所以問題是美聯儲的獨立性和抗通脹的決心有多大了,只要維持兩三年高息,通脹問題也能解決,畢竟放水容易抽水難,每個經濟體都要為自己的寬松貨幣政策買單,關鍵是毅力和抗壓能力。

同樣的,兩個阻力大概都會來源於政治周期,一個是明年大選,不說加息,就是想穩住長期高利率估計也要面臨挑戰,第二個是削減開支,本身就是政治問題,越削減越多是更常見的表現,所以經濟問題有時候真應該交給經濟工具,本身現在就是給過去的錯誤政治決策買單,現在又因為錯誤的政治決策而繼續創造風險,像08年那樣的硬著陸長期來看未必是壞事,給後世留一個相對穩健的經濟體。