在本周一系列美聯儲官員關於未來政策路徑謹慎表態後,最新釋出的零售銷售報告顯示美國經濟在進入假日購物季前仍有充足的動力,從而進一步強化了12月降息或將推遲的前景。與此同時,考慮到杜林普上台後有關減稅、移民和關稅政策的影響不確定性,也可能進一步限制未來寬松空間,給政策決定帶來巨大挑戰。

經濟強韌通脹隱患重燃

美國商務部周五表示,10月零售銷售月率0.4%,9月數據大幅上修至0.8%。

零售額約占所有消費者支出的三分之一,被視為經濟的重要風向標,因其對資本市場的影響力被外界稱為「恐怖數據」。分部門看,占到所有零售額20%的汽車銷售增長1.6%,成為主要推動力。與此同時,關鍵服務業指標——餐廳營業額上月增長0.7%。互聯網零售商、賣場和家居中心的銷售額也有所上升。

此前公布的第三季度消費者支出年化增長率為3.7%,貢獻同期經濟2.8%擴張速度接近2/3。機構普遍認為,在勞動力市場趨於穩定和薪資增長保持較快的情況下,本季度消費者支出有望繼續實作穩健增長。亞特蘭大聯儲GDPNow模型預計,美國第四季度GDP增速為2.5%。

紐約聯儲本周釋出的【家庭債務和信貸季度報告】顯示,整體家庭資產負債表狀況良好。鑒於美聯儲已經進入降息周期,這可能會使信用卡等某些類別的債務更易於管理,因此未來的借貸壓力可能會有所緩解。「經濟基本處於良好狀態,2025年可能會繼續穩步增長,」美國聯信銀行首席經濟學家亞當斯(Bill Adams)表示。

與此同時,物價壓力似乎正在重新回歸。美國勞工部稱,由於中東局勢緊張,全球油價上漲,燃料進口價格月環比上漲1.5%,帶動10月美國進口價格月率上升0.3%,扭轉了前兩個月的下降趨勢,創近半年新高。不包括燃料和食品,核心進口價格上漲0.4%,加快0.1個百分點,同比上漲2.2%。

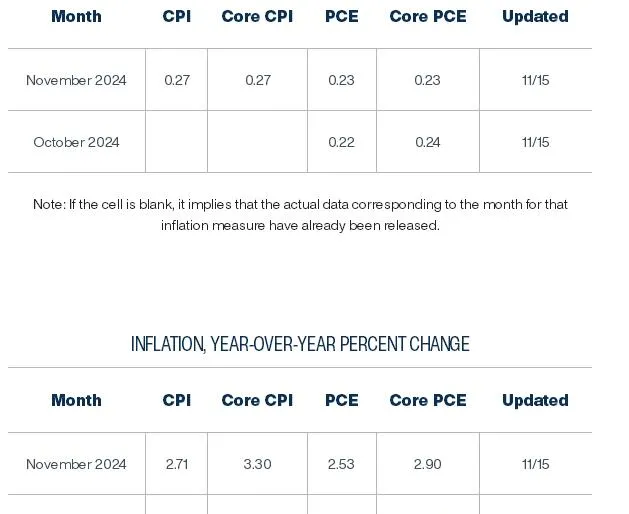

本周早些時候的數據顯示,美國10月消費者價格指數CPI同比增長2.6%,時隔7個月再次反彈,房租、醫療服務等專案持續高燒不退讓超級核心通脹表現出黏性跡象。

第一財經記者註意到,克里夫蘭聯儲通脹預測工具Inflation Nowcasting稱,即將公布的10月消費者支出物價指數PCE和11月CPI可能繼續反映出物價進一步上漲的壓力。作為美聯儲年末會議前最重要的兩份物價指標,這或將成為美聯儲連續第三次降息的重要阻力。

降息前景撲朔迷離

在最近一輪關於貨幣政策的評論中,美聯儲官員普遍表示相信通貨膨脹正在得到控制,並將允許央行隨著時間的推移將基準利率逐步引導至更中性的水平。

然而對於降息的速度,以及具體中性利率的水平,在聯邦公開市場委員會FOMC內部存在著較大分歧。美聯儲主席鮑威爾本周四表示,經濟的持續強勁意味著美聯儲可以慢慢進行討論。

波士頓聯儲主席柯林斯(Susan Collins)周五表示,她沒有看到降息的緊迫性,但不排除在12月下次會議上再次降息。「我當然不會把12月排除在外。但同樣,我們並沒有走在預先設定的道路上,所以我們會仔細研究數據,看看在下一次聯邦公開市場委員會會議上什麽是有意義的。」

與此同時,隨著共和黨總統候選人杜林普在上周的總統選舉中獲勝,不確定性正在醞釀中,華爾街正在評估潛在減稅、提高關稅和打擊移民而出現的進一步通脹壓力。聯邦基金利率期貨顯示,12月降息的可能性再次降至60%左右。

FWDBONDS首席經濟學家盧普吉(Christopher Rupkey)表示:「今天的零售銷售數據讓許多市場人士懷疑,在12月的會議上是否有必要再次降息。隨著財政政策預計將在促增長刺激方面進入高速運轉,也許美聯儲的貨幣政策不應該透過降低利率來刺激增長,因為這可能會導致通貨膨脹的回歸。」

美聯儲9月份釋出的一系列經濟預測中預計,政策利率將在2026年降至2.9%。不過,與該利率掛鉤的最新合約定價利率已經高出近100個基點,並可能在明年中期提前結束本輪降息。

信安資產管理公司首席全球策略師沙阿(Seema Shah)預計,2025年美聯儲可能會在每隔一次會議上放緩降息步伐,而不是在每次會議上降低政策利率。相比之下,道明銀行預計,美聯儲可能將在明年1月至7月期間維持利率穩定,讓官員有時間評估杜林普新政策的影響,然後隨著經濟放緩而恢復降息。

(本文來自第一財經)