半導體器材銷售 @石大小生 回答一下。

2023年4月18日,歐盟理事會、歐洲議會和歐盟成員國就總額430億歐元的【歐洲芯片法案】達成協定。法案提出到2030年,歐洲芯片產量占全球市場份額翻番的總目標,並公布了構建「更具韌性」的歐洲芯片供應鏈的具體措施,展現出歐盟在此輪全球芯片競賽中不甘落後、以期實作歐洲「技術主權」的強烈意願與決心。

當地時間 7 月 11 日,歐洲議會以 587 比 10 的壓倒性贊成數,正式批準【歐洲芯片法案】(European Chips Act ),這意味著高達 62 億歐元的歐洲芯片補貼計劃距離正式落地又近一步。接下來,該法案仍需歐洲理事會的批準才能正式生效。

該法案旨在促進歐洲本土的微芯片生產,以減少對其他市場的依賴。歐洲議會公告稱,【歐洲芯片法案】希望將歐盟在全球芯片市場的份額,從不到 10% 提高到 20%。歐洲議會認為,新冠疫情暴露了全球供應鏈的脆弱性,半導體短缺導致行業成本和消費者價格上漲,減緩了歐洲的復蘇。

半導體是未來工業的重要組成部份,它們廣泛套用於智能電話、汽車、熱泵、家用和醫療器材等領域。目前,全球大部份高端半導體都來自美國、南韓和台灣地區,歐洲在這方面落後於競爭對手。歐盟工業專員蒂埃裏・布雷頓表示,歐洲的目標是在 2027 年之前獲得全球半導體市場 20% 的份額,目前這一數碼只有 9%。他還表示,歐洲要制造出最先進的半導體,「因為這將決定明天的地緣政治和工業實力」。為了實作這一目標,歐盟將簡化建設芯片工廠的審批程式,便利國家援助,並建立一個應急機制和早期預警系統,以防止像新冠疫情期間那樣出現供應短缺的情況。此外,歐盟還將鼓勵更多的制造商在歐洲生產半導體,包括外國公司,如英特爾、沃爾夫斯比德、英飛淩和台積電等。

1、芯片產量分布

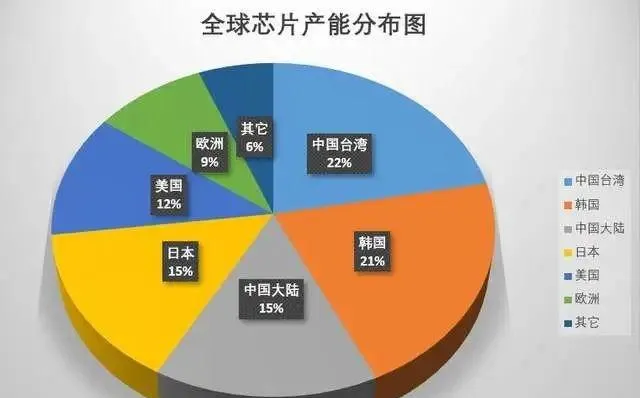

按照2021年的數據,目前全球的芯片產能基本上都集中在亞洲了,亞洲生產的芯片,占全球總芯片產能的80%,而歐洲和美國合計僅占20%左右。

而亞洲這80%的芯片產能中,中國台灣占到了22%左右,再是南韓,約21%左右,接著是中國大陸與日本,均在15%左右。但大家要註意的是,中國大陸雖然占了15%左右的總產能,但大陸本土廠商,也就是說純國產的芯片產能,只占8%左右,另外的7%的產能是外企在大陸設立的分公司等。比如英特爾、三星、SK海力士、美光、聯電、台積電等在中國大陸都設了工廠,這些工廠的產能,與大陸本土的產能差不多。

不過,肉眼可見的是 美國這些年芯片產能下滑比較嚴重, 從1990年37%滑落至目前的12%,歐盟也從2000年的24%下降到9%,都已低於中國大陸。

2、 【歐洲芯片法案】與美國【芯片與科學法案】

根據【歐洲芯片法案】,歐盟將投入超過430億歐元公共和私有資金,用於支持芯片生產、試點專案和初創企業。其中,110億歐元將用於加強現有的研究、開發和創新,以確保部署先進的半導體工具以及用於原型設計、測試的試驗生產線等。到2030年,歐盟計劃將在全球芯片生產的份額從目前的10%增加到20%。

【歐洲芯片法案】主要提出三方面內容:第一,提出「歐洲芯片倡議」,即透過匯集來自歐盟、成員國和現有聯盟相關第三國和私營機構資源力量,建設成「芯片聯合事業群」,提供110億歐元用於加強現有研究、開發和創新;第二,建設新的合作框架,即透過吸引投資和提高生產力來確保供應安全,以提高先進制程芯片供應能力,透過提供基金為初創企業提供融資便利;第三,完善成員國與委員會之間的協調機制,透過收集企業關鍵情報以監控半導體價值鏈,建立危機評估機制,以實作半導體供應、需求預估和短缺情況的及時預測,從而能夠迅速地做出反應。

與美國2022年8月透過的【芯片與科學法案】相比,【歐洲芯片法案】有很大不同,主要集中於以下三方面。

第一是目的不同。美國【芯片與科學法案】的目的在於「改造」全球半導體供應鏈,全面服務對華戰略競爭。一方面,美國透過巨額補貼促進芯片制造業的回流,提振本土半導體制造能力,在國內打造完整的芯片供應鏈;另一方面,透過強化對華科技遏制並加大自身科研投入,重塑美國在科技領域的全球領導地位。而【歐洲芯片法案】的目的主要在於補足歐洲芯片產業鏈短板,減少對外依賴,增加歐洲在芯片領域的抗風險能力,加強歐盟技術領導力,構建歐洲「技術主權」。近年來,歐洲越來越將芯片產業視作爭奪全球產業話語權、對沖地緣政治風險和保障歐洲安全的根本。正如歐盟委員會主席馮德萊恩所說,法案的目標在於「透過協調歐盟和各成員國投資建立一個先進的歐洲芯片生態」。

第二是側重點不同。雖然美歐政策制定者都希望透過出台芯片法案,打造完整的本土芯片產業鏈,但其側重點有所不同。美國重點在於透過對華施壓謀求戰略優勢,即透過補貼和稅收減免政策吸引半導體制造企業在美投資建廠,以「拼湊」美國芯片制造產業鏈;同時透過出台各種政策遲滯中國芯片制造及產業發展,強迫跨國企業在中美之間「二選一」,並阻止盟友向中國出口高端芯片及制造器材。而【歐洲芯片法案】的側重點在於提升本土芯片供應鏈韌性、技術競爭力及危機應對能力,即增強歐盟在先進芯片設計、制造、封裝等全產業鏈方面的創新力,以及尖端及下一代芯片創新能力;加強芯片監測及預警機制建設,重點防範芯片供應短缺問題;註重加強歐盟內部協作及資源整合,並透過與國際夥伴協調以預防國際半導體產業危機。

第三是具體舉措不同。首先,美國【芯片與科學法案】包含收稅抵免部份,即在美新建工廠或擴建現有工廠的半導體企業可申請相當於成本25%的稅收減免,而【 歐洲芯片法案】不包含此類稅收減免政策。其次,美國【芯片與科學法案】投入390億美元專門用於制造器材及工廠的建設、產能擴大及企業和器材的現代化,【歐洲芯片法案】則透過「歐洲芯片倡議」投入110億歐元,以強化歐盟在先進芯片設計、系統整合及生產領域的大規模技術能力建設,具體包括為中小企業提供整合設計工具的虛擬平台,建立測試、試驗和產品設計試驗線等,同時還要對在歐洲首創的生產設施進行投資以增強歐洲芯片創新及生產能力。在危機預警機制上,【歐洲芯片法案】更強調建立全面的芯片供應危機監測及早期預警機制,並規定歐盟執行機構有權要求工業界提供相關資訊。

有時間繼續寫寫,得趕車了!