國家金融監管總局對貴陽銀行「五連罰」指向其存在內控薄弱、員工盜竊、職務侵占、貸款管理不到位等問題。 新刊財經梳理發現,此次暴露的問題或許僅僅只是其經營問題中的冰山一角,過往其就因各類原因受到相關部門的關註和懲罰。

9月18日,國家金融監督管理總局網站展示五張行政處罰資訊公開表。新刊財經梳理發現,其均指向貴陽銀行。其中國安順監管分局釋出了安金罰決字【2024】15號、安金罰決字【2024】16號、安金罰決字【2024】17號三張罰單;貴州監管局釋出了貴金罰決字【2024】53號、貴金罰決字【2024】54號兩張罰單。

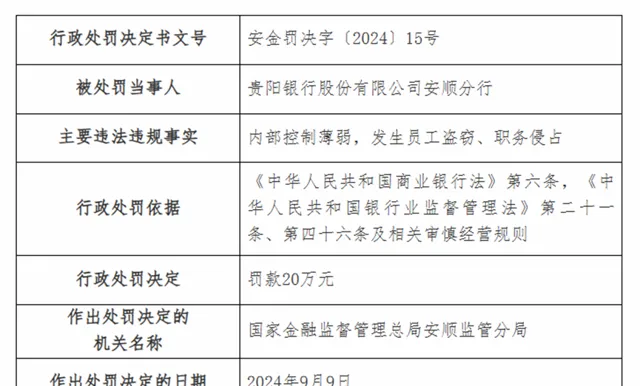

安順監管分局安金罰決字(2024)15號顯示,貴陽銀行股份有限公司安順分行內部控制薄弱,發生員工盜竊、職務侵占,被罰款20萬元。

安順監管分局安金罰決字(2024)15號顯示,貴陽銀行股份有限公司安順分行內部控制薄弱,發生員工盜竊、職務侵占,被罰款20萬元。

資料來源:

國家金融監督管理總局

資料來源:

國家金融監督管理總局

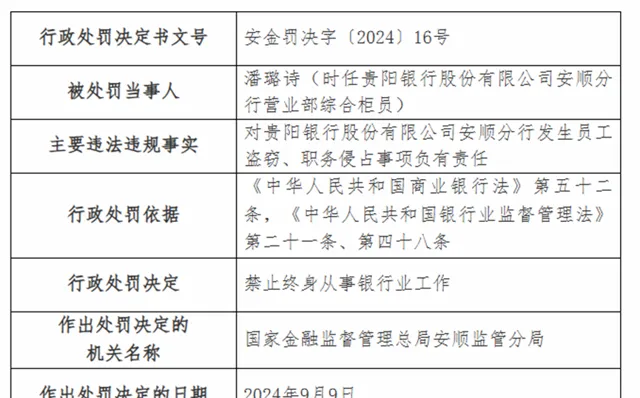

安順監管分局安金罰決字(2024)16號顯示,時任貴陽銀行股份有限公司安順分行營業部綜合櫃員潘璐詩,對該分行發生員工盜竊、職務侵占事項負有責任,被處罰禁止終身從事銀行業工作。

資料來源:

國家金融監督管理總局

資料來源:

國家金融監督管理總局

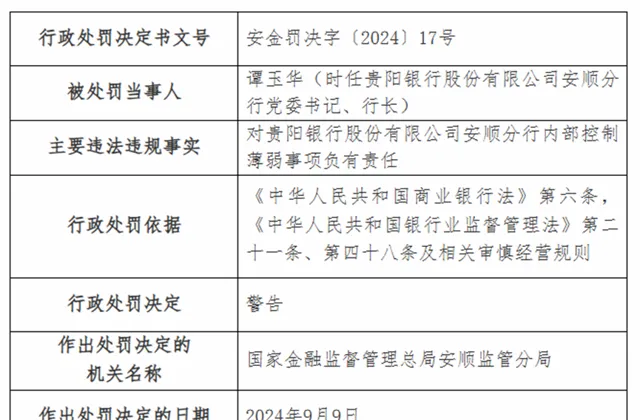

安順監管分局安金罰決字(2024)17號顯示,時任貴陽銀行股份有限公司安順分行黨委書記、行長譚玉華,對該分行內部控制薄弱事項負有責任,被處罰警告。

資料來源:

國家金融監督管理總局

資料來源:

國家金融監督管理總局

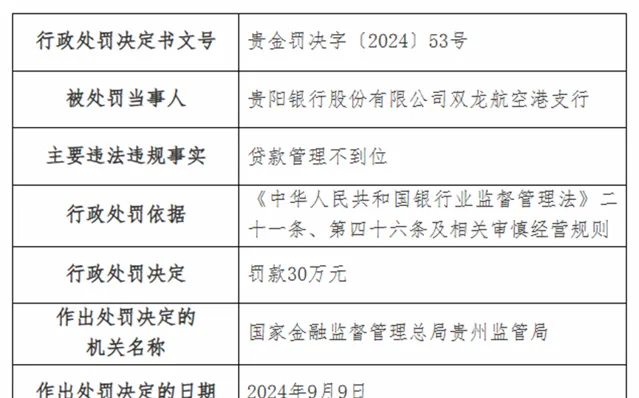

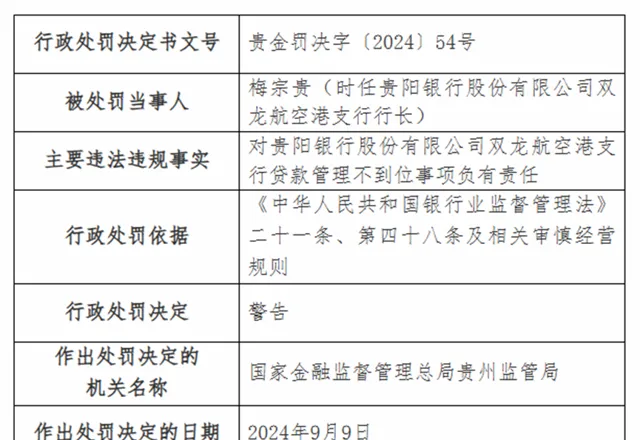

貴州監管局貴金罰決字(2024)53號顯示,貴陽銀行股份有限公司雙龍航空港支行貸款管理不到位被罰30萬元。

資料來源:國家金融監督管理總局

資料來源:國家金融監督管理總局

貴州監管局貴金罰決字(2024)54號顯示,時任貴陽銀行股份有限公司雙龍航空港支行行長梅宗貴,對該支行貸款管理不到位事項負有責任,被處罰警告。

資料來源:

國家金融監督管理總局

資料來源:

國家金融監督管理總局

董事長監管體系出身

為何內控問題頻頻爆出?

國家金融監管總局對貴陽銀行「五連罰」指向其存在內控薄弱、員工盜竊、職務侵占、貸款管理不到位等問題。新刊財經梳理發現,此次暴露的問題或許僅僅只是其經營問題中的冰山一角,過往其就因各類原因受到相關部門的關註和懲罰。

今年7月,貴陽銀行釋出公告稱,近期收到上交所【關於貴陽銀行股份有限公司2023年年度報告的資訊披露監管工作函】,監管函指向包括經營業績波動、信貸資產質素變化及存款結構調整等疑點。此為近兩年首例收到交易所下發監管工作函的上市銀行,極為罕見。

今年5月,國家金融監督管理總局貴州監管局行政處罰資訊顯示,貴陽銀行旗下貴陽貴銀金融租賃有限責任公司存在「以所有權存在瑕疵的財產和不宜變現的公益性資產作為租賃物」「新增構築物作為租賃物不符合監管要求」「租後管理不到位,融資租賃款被挪用」等多項違法違規事實。

今年2月,國家金融監管總局遵義分局公開的處罰資訊透露,貴陽銀行遵義分行因「虛增存貸款」違規行為遭35萬元罰款,該行前行長助理亦被罰5萬元。尤為引人註目的是,罰款事件後不久,遵義分行曝出超16億元的不良貸款。

值得關註的是,貴陽銀行的董事長張正海是正兒八經監管系統出身,其曾歷任中國人民銀行成都分行內審處系統稽核科交流幹部,中國人民銀行銅仁地區分行稽查科副科長,中國人民銀行畢節地區中心支行行長助理,中國人民銀行黔東南州中心支行黨委委員、行長助理,中國銀行業監督管理委員會銅仁監管分局黨委委員、副局長,中國銀行業監督管理委員會貴州監管局財務會計處處長,中國銀行業監督管理委員會貴州監管局法人金融機構非現場監管處處長等。2019年9月,貴州銀保監局已核準張正海擔任貴陽銀行董事長。

另外,貴陽銀行行長盛軍有著大行風控背景。根據其履歷,盛軍長期在中國工商銀行工作,曾任中國工商銀行貴州分行資產風險管理部主管、資產風險管理部見習副總經理、信貸管理部副總經理、信貸管理部總經理、信貸與投資管理部總經理,中國工商銀行貴州銅仁分行行長、黨委書記,中國工商銀行貴州六盤水分行行長、黨委書記。2021年6月,盛軍被聘任為貴陽銀行行長。

在擁有監管背景+大行風控背景的一二把手領導下,貴陽銀行理應在內控和合規問題方面做的更好,成為其他行的標桿,為何反而是各類問題頻頻出現?這確實令人費解。

註:

上圖為貴陽銀行董事長張正海

註:上圖為貴陽銀行行長盛軍

註:上圖為貴陽銀行行長盛軍

董事長 張正海遭中小股東反對票數翻倍

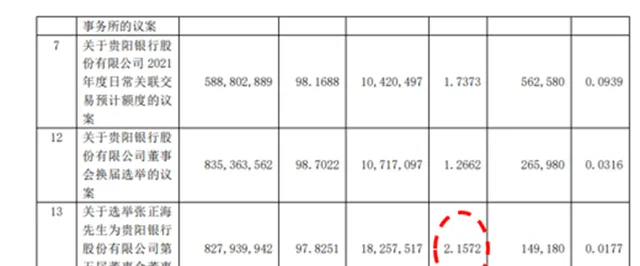

新刊財經註意到,在2020年年度股東大會上,張正海擔任新一屆董事會董事的議案,持股5%以下的股東反對票比例僅為2.1572%。不過到了2024年第一次臨時股東大會上,對於現任董事長張正海繼續擔任非獨立董事的議案,持股5%以下的股東反對票比例上升到5.0812%,已經翻倍。

此外,在2021年第一次臨時股東大會上,對選舉盛軍為貴陽銀行董事的議案,持股5%以下的股東反對票僅為0.4638%。可以說當時中小股東對新行長都是有期許的,希望新行長的到來給貴陽銀行新希望,從而能獲得相應的投資回報。可是到了2024年第一次臨時股東大會上,對於由現任行長盛軍擔任非獨立董事的議案,持股5%以下的股東反對票比例大幅上升為5.4532%。

新一屆股東大會上,中小股東反對票比例均大幅上升,這或許就是不滿的體現。

註:

上圖為貴陽銀行2024年第一次臨時股東大會表決情況部份截圖

註:

上圖為貴陽銀行2024年第一次臨時股東大會表決情況部份截圖

註:

上圖為貴陽銀行2020年年度股東大會決議表決情況部份截圖

註:

上圖為貴陽銀行2020年年度股東大會決議表決情況部份截圖

註:

上圖為貴陽銀行2021年第一次臨時股東大會決議表決情況部份截圖

註:

上圖為貴陽銀行2021年第一次臨時股東大會決議表決情況部份截圖

業績一言難盡,股價大幅大跌

貴陽銀行於2016年8月登陸A股市場,作為貴州首家A股上市的銀行,可謂風光無限。遺憾的是,股價僅僅經歷短暫的不到兩周炒作上升階段之後,便開始了慢慢陰跌的道路。截至9月19日,股價為4.75元每股,大幅低於發行價(8.49元/股),幾乎腰斬,令人唏噓。

註:

上圖為貴陽銀行上市以來股價表現。

資料來源:

iFind

回顧貴陽銀行業績,發現股價下跌並非沒有道理。如果說短期的波動確實存在交易性原因。那麽長期來看,股價持續向下便是其基本面的體現,股價表現的的確確是起到了「稱重器」的作用。

新刊財經梳理其上市以來收入、利潤、資產質素等數據,發現收入和利潤增速整體下降,息差下行,且資產質素趨弱,風險抵禦能力下降。

從上市後的2017年至2023年,貴陽銀行分別實作營業收入124.8億元、126.5億元、146.7億元、160.8億元、150.0億元、156.4億元、151.0億元,同比增速分別為22.8%、1.4%、16.0%、9.6%、-6.7%、4.3%、-3.5%。可以看出貴陽銀行增速基本上呈震蕩下跌的趨勢,且近三年收入總額基本原地踏步。2024年收入同樣顯頹勢,同比下降4.0%至74億。

同期,貴陽銀行分別實作歸母凈利潤45.3億元、51.4億元、58.0億元、59.2億元、60.5億元、61.1億元、55.6億元,同比增速分別為24.0%、13.4%、12.9%、2.10%、2.07%、1.0%、-8.9%,歸母凈利潤增速連續六年下滑並於2023年跌入負增長。今年上半年利潤繼續收縮,同比下降7.1%至26.7億。

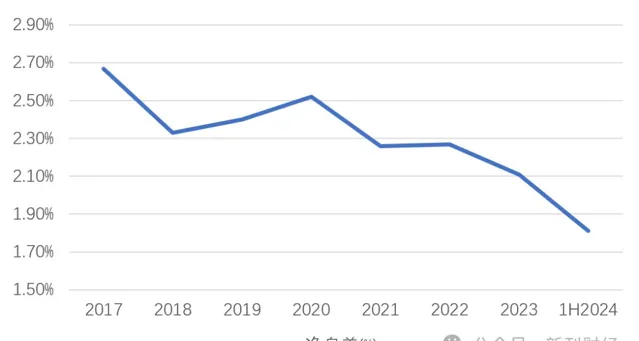

息差方面更是體現其經營壓力。2017年公司息差水平為2.67%, 2023年下跌至2.11%,整整下跌56個基點!對於貴陽銀行而言,相當於利息板塊盈利能力下降21%!相比於招商銀行、南京銀行等,這些銀行有足夠的非息收入對沖利息收入壓力,而貴陽銀行近幾年非息收入占比始終低於20%,且有進一步下降的態勢,可見貴陽銀行非息收入方面耕耘不多。這也就意味著,面對息差下行的情況,只能硬抗,無法從容面對,這頗為被動。

值得註意的是,公司息差下行的情況在2024年並沒有得到改善,反而加速向下,2024年上半年息差水平進一步下行至1.81%,同比下降37個基點。

註:

上圖為貴陽銀行上市以來凈息差情況(%)

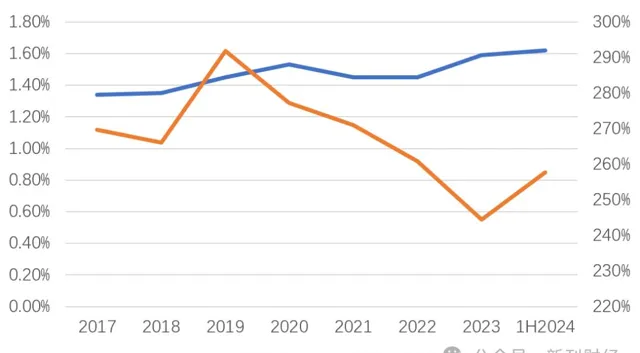

資產質素方面,上市以來貴陽銀行不良率整體上行,指向資產質素趨弱,風險逐漸暴露。從2017年的1.34%到2023年的1.59%,並上升至今年上半年末的1.62%。撥備覆蓋率方面,2017年為270%,到2023年僅為245%,而截2024年上半年為258%,表明公司的風險抵禦能力有所下降。

盡管如此,貴陽銀行有著宏大的願景。

根據其披露的發展戰略:

至2025年,將本行打造成為公司治理更加完善、風險內控更加健全、經營質效更加凸顯、人才支撐更加有力、市場地位更加穩固、品牌影響力更加深遠的現代商業銀行,實作「西部上市城商行排頭兵」和「貴州新發展重要助力者」的戰略目標,為「百年好銀行」的發展願景奠定堅實基礎。

新刊財經認為,無論是目前頻頻暴露的內控問題,亦或是疲弱的業績,其背後的均是「人」的原因。良好的形象、完善的體制、優秀的業績均是「人」經營出來的,需要管理層和員工的不懈努力。尤其是管理層要做好頂層設計並透過制度保障有效執行。目前的情況是貴陽銀行問題不斷暴露在公眾視野,對於管理層而言,是否真正盡到自身的責任?作為上市銀行,牢牢守住管理底線是最低要求。在此基礎上用心經營好企業,做到「在其位謀其事」。否則資本市場只能用腳投票,這必然會是「多輸局面」。

編輯 | 吳雪

掃碼關註新刊財經