文/觀察者網 劉媛媛 編輯 周遠方

隨著生鮮電商賽道的持續「激戰」,一度被打上「偽命題」標簽的前置倉模式,再次卷土重來,成為各大零售玩家眼中的「香餑餑」。

據不完全統計,僅今年下半年,包括餓了麽、盒馬、京東、美團等行業巨頭就紛紛加碼前置倉。先是8月份,餓了麽推出青藍計劃,對於入駐前置倉的商家設定了激勵政策。同月,盒馬鮮生在上海重新開機四年前棄用的前置倉模式;後有9月份,京東旗下「七鮮」在北京正式啟動首個前置倉營運。10月,美團宣布和名創優品合作布局閃電倉形態的「24H超級店」。

前置倉熱度再起 無錫觀察

前置倉模式為何「死灰復燃」重新站上風口?這背後或與其從「賠錢貨」轉向盈利有關。早前,每日優鮮被曝在燒光140億元後倒閉,該事件仍歷歷在目,但最近,同樣深耕前置倉的叮咚買菜竟實作了盈利。

叮咚買菜最新財報顯示,該公司已經連續八個季度實作了在Non-GAAP標準下的盈利,並且在今年連續實作了GAAP標準下盈利。美團三季度財報亦顯示,今年第三季度,美團本地商業營收達694億元,即時配送訂單同比增長14.5%至71億筆。除了外賣、閃購之外,正發力的閃電倉成為了公司業績增長的新引擎。

不過,業內人士向【觀察者網】分析,當前生鮮電商賽道擁擠,巨頭「廝殺下」誰能在前置倉模式下走到最後是個未知數。而即使該模式下已有成功案例跑出,要實作規模性盈利依舊是個難題。

各大玩家加碼「火拼」

所謂前置倉,就是指區別於傳統倉庫遠離最終消費人群,而在社區附近建立倉庫的模式。之所以受到生鮮電商追捧,是因為離消費者的距離多在3公裏以內,配送環節能夠在保證產品新鮮度的情況下提升時效性。同時相較於線下門店,對物業的硬性要求和營運成本也更低。

基於這些優點,近兩年前置倉市場規模快速增長。此前,商務部研究院電子商務研究所釋出的【中國電子商務區域發展大數據分析報告】就顯示,前置倉模式正成為即時零售新增長點,2022-2023年市場規模的年均增速超過50%,前置倉數量的年均增速超過100%。

在這一大趨勢下,越來越多巨頭加碼競逐前置倉。就拿今年來說,首先是2月底,主打前置倉模式的叮咚買菜公布2023年業績報告,去年全年Non-GAAP凈利潤達4540萬元,首次年度盈利。在走出虧損困局之後,叮咚買菜在江浙滬地區繼續拓展前置倉數量。

接著8月份,餓了麽為了加速倉店新型供給業態的發展,推出「青藍計劃」。對於入駐餓了麽倉店的商家,平台設定了多重激勵政策,從高額傭金返還、多重流量權益、商圈商品建議、專屬行銷補貼、新倉選址建議等全方位跟蹤店鋪成長周期。

平台設定多重激勵政策刺激商家入駐倉店 餓了麽零售商家中心

同月,有訊息稱,盒馬鮮生在上海重新開機前置倉模式,致力於為消費者提供3公裏內30分鐘快速送達服務。而其上一次嘗試是在2019年,後因過於「燒錢」、難以盈利而放棄。

同樣在加碼的還有電商「老大哥」京東,以及本地生活服務「領頭羊」美團。今年9月,京東旗下生鮮業務板塊「七鮮」在北京開出首個前置倉,第二個前置倉的建設工作也在加緊進行。11月1日,七鮮與前置倉完成融合,正式加入即時零售的大戰中。

10月14日,美團宣布和名創優品達成深度戰略合作,雙方以即時零售業務為合作重點,名創優品年內將在美團上線超過800家閃電倉形態的「24H超級店」,服務消費者「線上下單。

名創優品閃電倉形態的24H超級店 北京青年報

美團的閃電倉也是前置倉的一種,在第二日舉辦的「2024美團即時零售產業大會」上,美團核心本地商業CEO王莆中宣布,預計到2027年美團閃電倉數量將超過10萬家,市場規模將達到2000億元。

到了11月,據媒體報道,沃爾瑪也計劃在深圳和雲南開始進行小店模型測試,這些小店可能會借鑒山姆雲倉的營運形式,以沃爾瑪大店為依托,精選商品種類,以前置倉的模式拓展線上業務。

與此同時,【觀察者網】註意到,目前在第三方招聘平台,有大量前置倉相關工作崗位正在招募。企業主體包括小象超市、美團網、永輝超市、樸樸超市、盒馬鮮生、叮咚買菜等,崗位則有前置倉倉長、配送站長、營運等。

多企業前置倉相關工作崗位正在招募 Boss直聘

這些都說明,當前前置倉市場競爭火熱,各大玩家都在搶人備戰,隨著入局者越來越多,新的格局和生態體系有望形成。

從「偽命題」向新寵逆襲

事實上,前置倉模式被普遍認為起源於2015年左右,早先是生鮮電商用來解決「最後一公裏」的產物。

彼時,作為前置倉模式的開創者,每日優鮮在北京建成第一個前置倉,用來服務周邊3公裏內的使用者,更快的周轉速度、更低的損耗、更高的營運效率,讓前置倉進入大眾視野,也讓每日優鮮在生鮮電商賽道中脫穎而出,獲得了多輪融資。

並且,在每日優鮮的打樣下,該賽道內的其他玩家相繼湧現,比如樸樸超市和叮咚買菜等。成立於2017年5月的叮咚買菜,在較短的時間內便受到了資本青睞,僅2018年一年就連續完成5輪融資。

「燒錢」擴張效果立竿見影,根據過往數據,截至2019年8月,叮咚買菜在華東地區布局的前置倉數量就突破400個,單倉SKU數為1700支,單倉面積為200-300平方米。

然而,瘋狂砸錢跑馬圈地只能帶來短暫的虛火,背後是難以逃脫的虧損困境。就拿每日優鮮來說,按照該公司的招股書,2018-2020年,其一直處於虧損狀態,三年累計凈虧損近68億元。

因此,後面它的「消失」並沒有讓人感覺意外。2022年7月,每日優鮮關停「30分鐘極速達」業務,公司突然被曝面臨「解散危機」。隨後官網公告稱,由於未收入潛在投資方的資金,公司不得不進行重大調整,包括暫時關閉前置倉的極速達服務,並最佳化員工。

每日優鮮釋出服務變更通知 新京報

即使是現在已經開始盈利的叮咚買菜,在當時也過得相當艱難。財報顯示,2019-2022年,叮咚買菜凈虧損分別為18.7億元、31.8億元、64.3億元和8.07億元,四年累計虧損超122億元。

這也難怪盒馬鮮生創始人侯毅會把前置倉模式定義為「偽命題」。他本人曾多次表示,前置倉是個To VC(面向投資人)的偽命題,是不可能盈利的。

而就是這樣一個一度被質疑、被放棄的營運模式,竟然在近兩年重獲新生,尤其是今年,再次成為各大零售品牌和電商巨頭們爭奪的「寵兒」。

對於這一轉變,上海財經大學數碼經濟系教授崔莉莉在接受【觀察者網】采訪時表示,原因或在於經濟大背景下,高頻剛需又成為最大確定性,而且目前,前置倉市場已經出現了成功跑出來的模型。

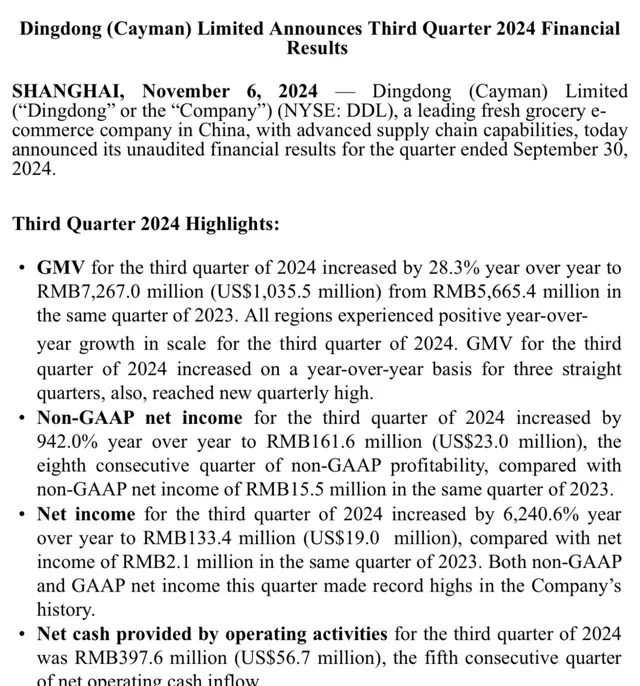

以叮咚買菜為例,該公司在對前置倉模式持續最佳化和精細化營運之後,已經扭轉虧損局勢。今年第三季度在Non-GAAP標準下實作了1.6億元的凈利潤,同比增長9倍以上;同時在GAAP標準下,凈利潤實作1.33億元,同比增長超62倍。

叮咚買菜三季度財報 叮咚買菜

至此,叮咚買菜已經連續八個季度實作在Non-GAAP標準下的盈利,並且在今年連續實作了GAAP標準下盈利。具體到前置倉布局密度方面,截至三季度末,叮咚買菜在江浙滬已經完成了原定的今年新開80個前置倉的目標,並將全年目標數量提升至110個。

再比如2017年就開始嘗試在深圳建倉,試行一小時極速達服務的山姆,如今也業績狂飆,助力母公司沃爾瑪在今年第三季度營收、凈利潤雙雙超預期。早在去年9月即時零售專家張陳勇便分析稱,通常一個山姆前置倉單量達到400單就能盈虧平衡,而當時山姆前置倉日均已經突破1000單,因而幾乎每個前置倉都能盈利,整體已經實作盈利。

另據美團三季度財報,今年第三季度,美團的即時配送業務繼續穩健增長,訂單量同比增長14.5%。其中,美團閃電倉數量及訂單貢獻均有所提升。【中國企業家雜誌】此前在一篇文章中還提到,美團旗下的小象超市在今年上半年已經實作了數億元盈利。

有了上述成功的案例,表明前置倉模式並非「偽命題」,而是有希望實作盈利的商業模式,自然也就從被質疑蛻變成了「香餑餑」。

規模性盈利仍是難點

雖然前置倉模式經歷了從「燒錢試錯」到「盈利可期」的蛻變,可行性已被驗證,未來隨著技術的進步、供應鏈的完善,有望繼續保持強勁的發展勢頭,但相關企業仍舊需要面對不少難題。

首先,規模性盈利就較難實作。相對來說,搭建了前置倉的線上平台提供了更便利的服務,這其中是有溢價空間的,菜品價格會比線下商超高出一點,是否所有地區的消費者都能接受溢價需要打個問號,並不是所有城市都適合前置倉模式業態。

在崔莉莉看來,規模化取決於市場使用者習慣與管理營運兩個方面,從市場習慣來看,一二線城市比較現實,在能夠復制已有盈利區域的營運不走樣的情況下,市場規模可能得在一二線城市這個範疇。

國聯證券研報分析認為,前置倉執行之初,業內擔心多使用者數、高客單價/毛利率、低履約成本構成「不可能三角」,此題現在雖然並不是完全無解,但要想盈利還是需要考慮多種情況。

比如,毛利率是盈利的前提,毛利率過低情況下,前置倉模式幾乎不可能盈利;毛利率達標基礎上,單量與單價互為補充。單量不高的情況下,客單價必須達到一定高度才能實作盈利;單價不高的情況下,訂單量必須達到一定水平才能實作盈利。

京東七鮮超市和前置倉已完成融合 七鮮官方微博

其次,「前置倉」的內容是「倉」而非「店」,這意味著其不擁有自然的線下到店客流,只能依賴線上流量和線下地推獲客,如果線上流量見頂,獲客難度則會加大,只有加大補力度來引流拉新,而此舉又會提高行銷成本,難以形成良性迴圈。

就算是已經站穩腳跟的叮咚買菜,當前為了擴充套件新使用者所付出的成本也依舊很高。數據顯示,今年第三季度,叮咚買菜的銷售與行銷開支為1.45億元,同比增長39.1%,增速遠高過公司整體營收增速,以及該季度的月均下單使用者數增速。

最後,從行業整體競爭角度看,一旦「分食者」變多,就難以避免價格內卷局面,最後能把故事持續講下去的恐怕只是少數。

申萬宏源研報就指出,當行業競爭加劇,消費者對價格敏感度會隨之提升,未來若再出現新業態模式沖擊,同業競爭將存在陷入價格內卷的風險。

目前來看,在前置倉賽道尚未出現擁有絕對優勢的「最強者」,後來者京東、美團、餓了麽、沃爾瑪等都有機會沖刺成功,不過同時也都有可能面臨被淘汰的結局。潮水退去,誰能笑到最後,需要時間給出答案。