出品 | 創業最前線

作者 | 王亞靜

編輯 | 蛋總

美編 | 李雨霏

稽核 | 頌文

時值8月,又到了房企「期中考試」的交卷時期。

中指院數據顯示,2024年上半年,TOP100房企銷售總額為20834.7億元,同比下降41.6%。在樓市較為低迷的氛圍之下,有的企業正在奮力自保,有的企業已經實作彎道超車。

其中,「超車」最成功的房企之一當屬保利發展。

早在宋廣菊擔任保利發展董事長之時,就曾喊出「重回前三」的口號,但直至退休都未能如願。接任宋廣菊的劉平野心更大,在2022年提出了「進三爭一」的新目標。

在恒大、碧桂園相繼遇挫之後,保利發展終於實作了這一目標,如願登上了「行業第一」的位置,但這並不是終點,一輪新的競爭已經拉開帷幕。

1、凈利跌破百億,泰康系頻頻減持

8月19日晚間,保利發展釋出2024年上半年財報。

報告期內,公司實作簽約金額1733.36億元,同比減少26.81%,簽約面積954.25萬平方米,銷售金額穩居行業第一。

雖保持在「銷冠」的位置,但保利發展的經營數據不算理想。 2024年上半年,其實作營收1392.49億元,同比增長1.66%;歸母凈利潤74.20億元,同比下滑39.29%。

(圖 / 保利發展財報)

這是自2013年以來,保利發展的中期歸母凈利潤首次下滑,也是近5年來中期歸母凈利潤首次跌破百億關口。

但若放在行業中來看,保利發展有此表現,並非一家企業之過。「界面新聞·創業最前線」據Wind數據不完全統計,截至8月22日,共有72家房企釋出業績預警,其中43家房企虧損、18家房企預計利潤下滑。

對於利潤的下滑,保利發展管理層在2024年上半年業績說明會上表示,受到市場下行影響,上半年公司毛利率同比有所降低,同時受結轉權益比下降的影響,歸母凈利潤同比降幅略大於凈利潤降幅。

其中,毛利率的下降大約與企業進行的去化舉措不無關系。

在2024年上半年財報中,保利發展提及,面對市場的快速下行,公司積極調整銷售策略,積極加大推貨力度、加強綜合去化舉措。

換句話說,公司要「以價換量」,而這勢必侵蝕公司的利潤。

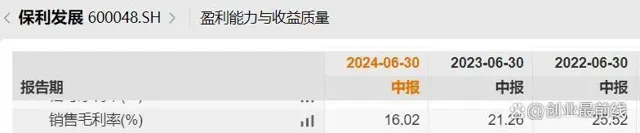

Wind數據顯示,在2014年至2023年的10年時間裏,保利發展的中期銷售毛利率始終保持在20%以上,而在2021年及以前,這一數據甚至保持在30%以上。

到了2024年上半年,保利發展的銷售毛利率首次跌破20%,降至16.02%。其中,主要是由於第二季度的銷售毛利率低至14.57%,導致了2024年上半年整體毛利率的下滑。

(圖 / Wind)

在「以價換量」之下,保利發展今年二季度三個主要節假日(清明節、勞動節、端午節)日均認購近20億元,同比提升23%。二季度共實作銷售金額1104億元,環比一季度增長75%。

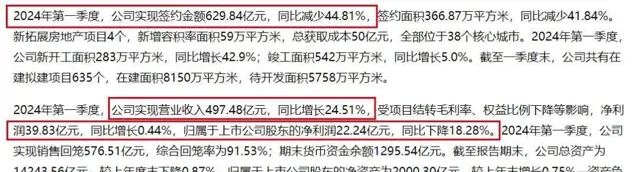

要知道,在2024年第一季度,保利發展僅實作簽約金額629.84億元,同比大跌44.81%。

若不是在二季度舍棄更多利潤空間,保利發展的「銷冠」位置到底能不能保住還是一個未知數。

(圖 / 保利發展財報)

但相比而言,保利發展第一季度的經營數據反而更好一些:營收497.48億元,同比增長24.51%;凈利潤39.83億元,同比增長0.44%。雖然歸母凈利潤同比下降了18.28%,但也比中期財報的降幅弱。

一邊是利潤,一邊是規模,在行業下行期時,終究是魚和熊掌不可兼得。就目前的表現來看,保利發展還是選擇了規模。

而站在保利發展股東行列的泰康系,則選擇減持。2023年7月至9月,泰康人壽減持保利發展8176.97萬股,套現11.80億元。

2024年6月27日,泰康人壽繼續減持4169.94萬股;7月1日至8月1日,泰康系累計減持1.29億股,這次股權轉讓之後,泰康系持有保利發展4.9999%股權,低於5%。

(圖 / 保利發展公告)

當險資選擇瀟灑離去,或許也側面說明房企的風險尚未完全出清。即便是「一哥」保利發展,也留不住險資離開的腳步。

2、在「一哥」位置上如履薄冰

保利發展對於保持行業地位似乎有著強烈的執念。

曾幾何時,「招保萬金」的名聲在外,是房地產行業的領頭羊角色。但漸漸的,恒大、碧桂園後來居上,保利發展跌落前三。

「重回前三」也就成了保利發展的「心病」。早在2017年12月的股東大會上,時任保利發展董事長的宋廣菊就明確表示公司要重回行業前三,但直到她2021年卸任董事長,都未如願。

接任宋廣菊的劉平野心更大,在2022年喊出了「進三爭一」的口號。 在2023年以後,這句口號不再是空談。

克而瑞數據顯示,2023年1月,保利發展成為全口徑銷售額排行榜上的TOP1,僅在權益銷售金額榜單上以0.5億元的微弱差距略遜碧桂園一籌。

(圖 / 克而瑞榜單截圖)

以2024年前7月累計銷售額來看,保利發展已經霸占了克而瑞榜單上全口徑、操盤、權益銷售額排行榜榜首,高居行業top1的位置。

站上這個位置,並不是保利發展變得多麽強大,主要是靠同行襯托。拉長時間來看,保利發展的銷售額整體呈現下滑趨勢。

保利發展披露的公告顯示,2021年前7月至2024年前7月,其簽約金額分別為3273.40億元、2432.21億元、2678.23億元、1986.54億元。

這也意味著,保利發展並不是可以在top1的位置上高枕無憂,反而銷售壓力很大。

實際上,「熬走」恒大、碧桂園之後,已經有更多的競爭者湧上來,新的競爭格局早已拉開序幕。

在中指院2024年上半年房企銷售業績排行榜上,行業TOP5格局是保利發展、中海、萬科、綠城中國、華潤置地,每一個企業背後都有著國企、央企的背景。

在2024年上半年,這5家企業的銷售額均錄得負增長,但除了深陷輿論漩渦的萬科之外,保利發展是下滑振幅最大的企業,同比下滑26.81%。

尤其是與排名第二的中海相比,保利發展的下滑振幅高出中海約9個百分點。

在2024年7月,中海、綠城的銷售額同比數據已經回正,增幅在兩位數。同期,華潤置地、萬科銷售額的降幅和上半年相比明顯收窄,而保利發展則成為下滑振幅最大的一家房企。

尤為值得註意的是,「界面新聞·創業最前線」註意到,在中指院披露的2024年上半年權益銷售額排行榜上,中海以1394億元力壓保利發展的1352億元,比保利發展高出約40億元。

到了2024年前7月的權益銷售額排行榜上,保利發展又奪回了第一的位置。

這一來一回的變化也側面說明,保利發展和中海的競爭已經白熱化,保利發展並不是穩穩地坐在第一的位置上,反而是在這個位置上如履薄冰,一刻也不敢松懈。

3、收縮拓儲頻繁募資,專案屢遭投訴

在保規模的時刻,保利發展的回款率沒有保持住。

2024年上半年,保利發展實作回籠金額1466億元,銷售回款率為84.6%。在2023年上半年時,其銷售回款率高達96%。

不僅如此,其經營現金流凈額直接轉負。

財報顯示,2024年上半年,保利發展經營現金流凈額為-171.48億元,同比下降339.97%。對此,保利發展解釋稱,是因為「支付上一年度拓展專案的土地款同比增加」。

2023年財報顯示,保利發展當年共拓展專案103個,權益地價1359億元,其中有些土地是高溢價摘取,新增專案樓面均價達到15187元/平方米,如今企業只能為過往的激進行為「買單」。

嘗過「苦頭」的保利發展明顯放緩了拿地節奏。2024上半年,公司新增專案12個,總地價126億元,分別同比減少70.7%和82.2%。

(圖 / 2024年上半年財報)

(圖 / 2023年上半年財報)

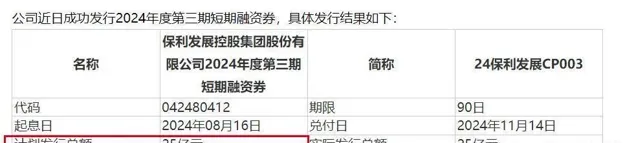

雖然拓儲規模降了下來,但保利發展募資的腳步一刻未停。在釋出2024年上半年財報的同一時刻,保利發展釋出了一項定增計劃,計劃募集資金不超過95億元。

與此同時,保利發展宣布,公司在8月16日發行25億元短期融資券,利率2.02%。

(圖 / 保利發展公告)

另據財報顯示,2024年上半年,保利發展累計凈增有息負債193億元。截至報告期末,公司的有息負債總額高達3735億元。

(圖 / 保利發展財報)

保利發展為了更好適應市場,正在調整發展的節奏,但交出來的專案質素卻屢屢遭投訴。

在保利發展舉行的2024年上半年業績說明會上,有投資者問到,公司在上海的新建樓盤和樾天匯存在顯著問題,包括但不限於未按設計圖紙嚴格執行,存在嚴重降標減配現象,以及偷工減料等惡劣行為。

對此,保利發展沒有明確是否存在上述問題,但表示公司嚴格按照合約約定及內部管理標準進行開發建設,會保障品質履約交付。

而這並非孤例,2024年7月,有保利業主在問政四川官網投訴,保利中環廣場違規操作,粗制濫造違規交房。

對此,成華區住房建設和交通運輸局回復稱,業主反映的房屋質素問題,開發企業已把具體的整改方案、整改時限公布給業主,目前整改工作持續推進中。

2023年9月,人民網領導留言板顯示,有南昌保利業主投訴保利天匯的樓棟存在外墻塗料脫落、起泡的現象。而南昌市住建局在回復中明確表示,現場發現部份樓棟外墻的層接處平整度存在偏差、局部外墻塗料面層觀感不平整,在陽光照射下更為明顯。

(圖 / 攝圖網,基於VRF協定)

在IPG中國首席經濟學家柏文喜看來,保利發展的專案出現質素問題並不是單一原因造成,是資金壓力、利潤率低、高周轉模式、管理不善、技術和材料等多種因素造成的。

「比如,在市場下行、去化不暢和回款不達預期情況下,開發商可能會因為資金壓力而減少在工程上的投入,就可能會影響建築質素。」柏文喜說。

自2021年下半年以來,房地產市場發生巨大轉變,房企信任度岌岌可危。因此,資本市場、消費者、投資者對房企的聲譽愈發敏感,保利發展如何用品質來贏得外界的認可,或許是企業接下來應該重點考量的問題。

*註:文中題圖來自攝圖網,基於VRF協定。