摘要

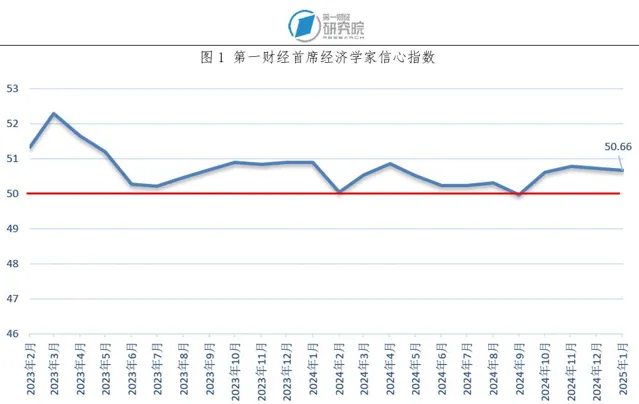

2025年1月,第一財經研究院釋出的「第一財經首席經濟學家信心指數」為50.66,

略低於上月,仍然維持在50榮枯線以上。經濟學家們預計2025年更加積極有為的宏觀政策將會實施,為經濟發展營造良好的政策環境。

環亞數碼經濟研究院李文龍表示,

進入2025年,預計消費在刺激措施推動下將有所增強,投資預計保持較為穩定的態勢,但出口面臨的壓力較大,他預計出口貢獻度有所下降。

首席經濟學家們對2024年12月CPI同比增速的預測均值為0.2%,PPI同比預測均值為-2.36%。去年12月工業增加值增速預測均值為5.35%,固定資產投資累計增速預測均值為3.31%,社會消費品零售總額同比增速預測均值為3.54%。去年12月份貿易順差預測均值為969.41億美元。

長江證券伍戈表示,

當前市場已將美國加征關稅納入外部沖擊來源,但未必趨弱的海外經濟、更具彈性的匯率或都有望形成部份對沖。

在本次預測中,經濟學家們對2024年12月新增貸款的預測均值為8606.36億元,社會融資總量預測均值為2.17萬億元,M2同比增速預測均值為7.36%。

興業銀行魯政委預計,

M2方面,去年11月M1受財政支出較慢拖累小幅回落,預計隨著財政支出,企業與居民流動性將有所改善,12月M2或小幅反彈。

近日,央行貨幣政策委員會2024年第四季度例會召開,在研究下階段貨幣政策思路時,會議表示,根據國內外經濟金融形勢和金融市場執行情況,擇機降準降息。首席經濟學家們表示,2025年應關註此前已經出台的宏觀政策如何落地,未來是否會有更多增量政策出台,促進更好地、高質素地實作經濟增長目標。

正文

一、信心指數:1月為50.66

2025年1月,第一財經研究院釋出的「第一財經首席經濟學家信心指數」為50.66,略低於上月,仍然維持在50榮枯線以上。經濟學家們預計,2025年更加積極有為的宏觀政策將會實施,為經濟發展營造良好的政策環境。

畢馬威蔡偉表示,

回顧2024年,伴隨著全球制造業景氣度的回升、發達經濟體進入降息周期,中國出口需求大幅回升,工業生產、制造業投資在外需帶動下保持高景氣。與此同時,中國經濟新動能建設取得顯著進展,以高技術產業為代表的新質生產力保持較快增長,成為經濟企穩回暖的新動力。

廣開首席產業研究院連平認為,

2024年,面對外部壓力加大、內部困難增多的復雜嚴峻形勢,宏觀政策加大財政貨幣政策逆周期調節力度,經濟總體保持平穩執行態勢,預計全年基本實作既定的增長目標。

環亞數碼經濟研究院李文龍表示,

進入2025年,預計消費在刺激措施推動下將有所增強,投資預計保持較為穩定的態勢,但出口面臨的壓力較大,他預計出口貢獻度有所下降。

申萬宏源趙偉表示,

2024年,已開發國家去庫存結束後供需缺口彌合,對中國出口形成強勁帶動。國內制造業迎來內生性更新周期,疊加政策催化,制造業投資增速走高。但地產仍在磨底,居民收入和消費傾向依然偏弱。未來仍需關註收入結構的最佳化,以及房地產市場的變化。

二、物價:2024年12月同比預測均值CPI為0.2%、PPI為-2.36%

經濟學家們對2024年12月CPI同比增速的預測均值為0.2%,與統計局11月的公布數據持平。

其中,廣開首席產業研究院連平給出了最高預測值0.4%,渣打銀行丁爽給出了最低預測值0。

2024 年12月PPI 同比增速的預測均值為-2.36%,較統計局公布的上月值(-2.5%)高0.14個百分點。

調研中,該指標的預測最高值為-2.1%,來自廣開首席產業研究院連平;最低預測值為-2.8%,來自長江證券伍戈和摩根大通朱海斌。

財通證券陳興認為,

2024年12月鮮果價格轉為上漲,鮮菜價格降幅收窄,豬肉價格持續下行。從同比變化來看,鮮菜、鮮果和豬肉價格同比增速較上月顯著提升,另外,原油月均現貨價同比增速有所回升。他預計去年12月CPI 同比增速較上月略有改善。12月以來,原油價格有所回升,同比降幅大幅收窄,同時CRB現貨指數同比增速大幅回升。他預計,12月PPI同比增速降幅或有所收窄。

興業銀行魯政委表示,

工業品方面,2024年12月主要工業品價格環比以回落為主。截至12月30日,原油價格環比同上月基本持平;黑色系商品價格繼續回落,焦煤、焦炭、螺紋環比-11.5%、-8.0%、-1.8%;有色 金 屬 價 格亦有回落,銅 、鋁環比-1.5%、-1.7%;南華工業品指數環比下降0.4%,環比跌幅較上月收窄。考慮到基數影響,他預計12 月PPI同比將錄得-2.3%。消費品方面,12月多數消費品價格延續環比下降。12月豬肉價格繼續回落,12月環比-4.1%;蔬菜價格回落趨勢逐步穩定,12 月環比-0.7%。汽油價格回升,環比4.7%。綜合考慮,他預期12月CPI同比錄得0.1%。

———————————————————

2024年11月最佳預測經濟學家12月預測(CPI):

魯政委:0.1%

2024年11月最佳預測經濟學家12月預測(PPI):

陳興:-2.3%

———————————————————

三、社會消費品零售總額:2024年12月同比增速預測均值為3.54%

2024年12月社會消費品零售總額同比增速預測均值為3.54%,較上月3%的公布值上升0.54個百分點。

其中,5.5%的最大值來自長江證券伍戈,興業證券王涵給出了最小值2.6%。

民生銀行溫彬表示,

去年12月份,隨著促消費政策效應持續釋放,疊加消費信心邊際改善以及前年同期基數走低,消費增速將有所加快。從主要商品來看,消費性服務業邊際改善,批發、餐飲、住宿等行業商務活動指數雖然仍位於榮枯線以下,但分別較11月上升2.3、1.6、4.3個百分點;在國家報廢更新和各地以舊換新政策拉動下,汽車銷售增勢良好,12月1日至22日,乘 用車市場零售同比增 長25%,較上月同期增長14%;樓市行情延續,12月百強房企銷售額環比增長28.86%,有助於促進居住類相關消費增長。

廣開首席產業研究院連平表示,

消費系拉動經濟增長的重要組成部份,2024年全年貢獻率超過一半。一批促進消費的政策在各地陸續推出,消費品以舊換新、出口退稅等政策深入推進,汽車、家電為代表的耐用消費品需求得以逐步釋放。在一系列積極住房支持政策推動下,房地產銷售市場呈現回暖訊號,全年商品房銷售面積跌幅較2023年收窄,一線城市二手房價四季度環比回升。

———————————————————

2024年11月最佳預測經濟學家12月預測(社會消費品零售總額同比):

魯政委:3.2%

———————————————————

四、工業增加值:2024年12月同比增速預測均值為5.35%

調研結果顯示,

2024年12月工業增加值同比增速預測均值為5.35%,略低於上月 5.4%的公布數據。

其中,摩根大通朱海斌給出了最小值5%,長江證券伍戈給出了最大值5.7%。

興業銀行魯政委認為,

去年12月工業增加值同比將較11月有所上升,高頻數據方面,12月粗鋼產量同比增速較上月提高,苯乙烯開工率、全鋼胎開工率同比分別時隔13個月和8個月轉正,建築用鋼成交量、石油瀝青裝置開工率、水泥發運率同比跌幅收窄,指示生產活動轉暖。工作日天數方面,2024年 12月共有22個工作日,比2023年12月多一天。

財通證券陳興表示,

去年12月全國制造業PMI回落至50.1%,榮枯線上有所放緩。主要分項指標中,內外需同步改善,內需強於外需,不過臨近新年,生產季節性回落,原材料和產成品庫存均回補。從12月以來的中觀高頻數據來看,樣本鋼廠鋼材產量同比增速降幅略有走擴,汽車半鋼胎開工率同比增速保持平穩,化工產業鏈開工率同比增速多數回落。同時,六大發電集團耗煤同比增速下行,由於全國大部份地區氣溫較往年偏高,終端耗煤相對需求不足。整體來看,工業生產景氣度保持平穩。他表示,12月工業增加值同比增速升為5.3%。隨著穩增長政策的落地見效,預計2025年工業經濟仍將平穩增長,全年工業增加值增長為5.2%。

———————————————————

2024年11月最佳預測經濟學家12月預測(工業增加值同比):

蔡偉:5.4%

陳興:5.3%

———————————————————

五、固定資產投資增速

:2024年12月增速預

測均值為3.31%

經濟學家們對2024年12月固定資產投資增速的預測均值為 3.31%,稍高於11月3.3%的公布數據。

其中環亞數碼經濟研究院李文龍、長江證券伍戈、工銀國際程實和廣開首席產業研究院連平給出了最高值3.5%,摩根大通朱海斌給出了最低預測值2.8%。

廣開首席產業研究院連平表示,

投資保持穩定增長,制造業投資領跑。2024 年制造業投資對社會固定資產投資貢獻率超過三分之二,系拉動固定資產投資的中堅力量。基建投資(不含電力)繼續發揮托底作用,年內鐵路建設和水利工程建設提速。

財通證券陳興預計,

12月投資增速或穩中有升。首先,從基建相關的高頻數據來看,水泥、玻璃價格同比增速回落,石油瀝青開工率略降,基建投資維持平穩;其次,新房、二手房銷售持續火爆,一線城市房價也呈現企穩態勢,地產投資或維持平穩;最後,在「兩重」建設和大規模器材更新等政策發力顯效下,制造業投資增速或有所回升。他預計,12月固定資產投資累計同比增速略升至3.4%,隨著穩內需以及房地產逐步回暖,預計2025年投資將有回升,全年固定資產投資增長4.5%。

———————————————————

2024年11月最佳預測經濟學家12月預測(固定資產投資增速累計同比):

丁爽:3.3%

———————————————————

六、房地產開發投資:2024年12月增速預測均值為-10.28%

調研結果顯示,

去年12月房地產開發投資累計增速的預測均值為-10.28%。

參與調研的經濟學家中,財通證券陳興給出了最高值-9.6%,申萬宏源趙偉給出了最低值-10.7%。

民生銀行溫彬表示,

高頻數據顯示,2024年12月30個大中城市商品房成交同比增長19.8%,增速與上月大致持平。市場成交繼續改善,但「以價換量」特征仍然明顯。100大中城市土地成交面積同比下降6.3%,在「嚴控增量、最佳化存量、提高質素」導向下,他預計投資端企穩仍待時日。

———————————————————

2024年11月最佳預測經濟學家12月預測(房地產開發投資累計增速):

蔡偉:-10.3%

———————————————————

七、外貿:2024年12月貿易順差預測均值為969.41億美元

在本次調研中,經濟學家們預計,去年12月份,出口同比由11月6.7%的公布數據上升至7.11%;進口同比預測均值為-0.46%,高於上月公布值(-3.9%)。他們預計貿易順差將為969.41億美元,略低於上月974.4億美元的公布數據。

長江證券伍戈表示,

當前市場已將美國加征關稅納入外部沖擊來源,但未必趨弱的海外經濟、更具彈性的匯率或都有望形成部份對沖。初步預測,受關稅擾動,2025年出口增速前高後低,全年中樞有所回落,但仍有韌性。

申萬宏源趙偉認為,

2025年美國關稅加征或拖累中國對已開發國家出口表現,尤其是消費品出口表現。但對新興市場、「一帶一路」共建國家出口增速或保持韌性,尤其是在美聯儲降息也會利好新興市場工業化提速的背景下。此外美國對全球制造業國家加征關稅的舉措也會加速供應鏈協同與重組,也更多利好中國中間品、資本品等生產資料出口。他預計中國出口增速總量下行,但結構仍有韌性。

八、新增貸款:2024年12月預測均值為8606.36億元

經濟學家們預計,2024年12月新增貸款將由上月公布值(5800億元)上升至8606.36 億元,

調研中,最小值4000億元來自興業銀行魯政委,最大值 12000億元來自廣開首席產業研究院連平。

興業銀行魯政委預計,

去年12月信貸增速將繼續回落。從居民信貸來看,12月房地產交易仍然保持較高的活躍度,他估算的一、二手房成交面積同比錄得37.7%,較上月上行13.2個百分點,預計居民信貸投放將進一步改善。從企業貸款來看,11月捲動12個月利潤計算的工業企業資產回報率錄得 4.1%,較10月下降0.1個百分點,企業盈利進一步下行,預計企業貸款維持低位。同時,地方債務置換也將拖累信貸讀數。綜合來看,12月新增貸款規模預計為4000億元,對應的貸款同比增速為7.4%。

九、社會融資總量:2024年12月預測均值為2.17萬億元

調研結果顯示,

去年12月社會融資總量預測均值為2.17萬億元,低於央行公布的2024 年11月數據(2.34萬億元)

。其中,廣開首席產業研究院連平給出了最大值 2.5 萬億元,財通證券陳興給出最小值1.7萬億元。

財通證券陳興表示,

去年11月新增社融 2.3萬億元,同比少增額收窄至1197 億元,債券融資是主要貢獻。11月份新增人民幣貸款5800億元,同比少增額走擴至5100億元,其中居民部門貸款增加2700億元,同比由多增轉為少增,居民短貸同比由多增轉為少增,中長貸同比多增額擴大。12月政府債凈融資規模較上月有所縮減,同比多增額也有所縮小,企業債凈融資規模較上月下降,整體來看,他預計12月新增社融規模或仍低於前年同期。

十、M2:2024年12月同比增速預測均值為7.36%

經濟學家們預計,

2024 年12月M2 同比增速將高於央行公布的11月水平(7.1%),預測均值為 7.36%。

其中,長江證券伍戈給出了最大值8%,瑞穗證券周雪給出了最小值7%。

興業銀行魯政委預計,

M2方面,去年11月M1受財政支出較慢拖累小幅回落,預計隨著財政支出,企業與居民流動性將有所改善,12月M2或小幅反彈。

十一、官方外匯儲備:2024年12月底預測均值為32619.22億美元

經濟學家們預計,2024年12月末中國外匯儲備規模為32619.22億美元,略低於11月末的公布數據(32659億美元)。

民生銀行溫彬表示,

去年12月份,美聯儲雖如期降息25個基點,降息基調卻表現鷹派,市場對美國經濟「不著陸」及通脹再次擡頭的預期不斷強化,預計2025年降息空間有限、降息節奏放緩,推動美元指數走強、全球資產價格整體下跌。匯率方面,美元指數環比上漲2.56%,主要非美貨幣集體貶值,日元、歐元、英鎊對美元分別下跌4.7%、2.1%、1.8%。債券價格方面,10年期美債收益率環比上升40個基點至4.58%,10年期歐債收益率上升26個基點至2.45%,10年期日債收益率上升 4 個基點至 1.1%。股票價格方面,標普 500 股票指數下跌2.5%,歐洲斯托克 50 價格指數下跌1.1%,日經225指數上漲4.4%。綜合考慮匯率折算和資產價格變化影響,他預計去年12月末外儲較上月末下降300億美元至32358億美元。

十二、政策

廣開首席產業研究院連平表示,

考慮到當前中國面臨國內有效需求不足、外部環境復雜多變的局勢,2025年關註側重點可能會更多聚焦於國內宏觀政策如何落地見效,以及是否有更多增量政策出台,促進經濟更好地、高質素地實作增長目標。首先,在一攬子化債政策推出後,後續仍需要觀察化債計劃的推進節奏,以及未來在更加積極的財政政策背景下,實際用於投資性支出的資金規模是否能夠幫助地方財政支出顯著擴大。其次,適度寬松的貨幣政策將如何推動企業、居民部門釋放內需,新增信貸及社融增速何時走升向上也是市場關註的焦點。與此同時,新質生產力的快速發展、房地產市場止跌回穩、外部環境的多變等領域都值得留意。

興業證券王涵表示,

短期內,政策對內需的提振,有助於經濟向新發展模式平穩過渡。杜林普上任後,其關稅政策將對中國經濟產生短期沖擊,也使得中國的長期戰略——進一步推進國際化——面臨一些不確定性。因此,穩住內需,尤其是擴大消費需求,就成為應對外部沖擊的必要抓手,本質上而言這也是為更好地推進長期戰略創造有利條件。而當前中國的戶籍人口城鎮化率還明顯低於常住人口城鎮化率,這部份差距的縮小需要進一步加強教育、醫療等公共福利的投入,也意味著擴大內需仍有巨大潛力。

畢馬威蔡偉認為,

未來中國的發展應重點關註以下幾個方面:一是以數碼、綠色、健康等新型消費促進內需擴容升級,培育服務消費新增長點。二是積極應對人口老齡化挑戰,深化就業、養老、醫療等民生領域改革,最佳化勞動力市場結構,提升勞動生產率。三是強化科技創新對新質生產力發展的引領作用,提升全社會的創新力和競爭力,聚焦新一代資訊科技、人工智能、生物醫藥、新能源、高端裝備等領域的自主技術研發與產業化。四是兼顧新興產業培育壯大和傳統產業最佳化升級兩條主線,實作新舊動能的有機結合、溫和過渡。傳統產業在國民經濟中發揮重要基礎性作用,其增加值、營收、利潤、用工人數等都占全部制造業的80%左右。加快傳統產業向高端化、智能化、綠色化轉型升級,不僅對短期經濟穩增長至關重要,還為長期經濟高質素發展提供持續動力。

本期「第一財經首席經濟學家月度調研」14位元經濟學家名單(按拼音順序排列):

蔡偉:畢馬威中國經濟研究院院長

陳興:財通證券宏觀首席分析師

程實:工銀國際研究部主管、董事總經理、首席經濟學家

丁爽:渣打銀行大中華區首席經濟學家

李文龍:環亞數碼經濟研究院首席經濟學家

連平:廣開首席產業研究院院長

魯政委:興業銀行首席經濟學家

王涵:興業證券首席經濟學家

溫彬:民生銀行首席經濟學家兼研究院院長

伍戈:長江證券首席經濟學家

謝亞軒:招商證券研究發展中心副總監

趙偉:申萬宏源證券首席經濟學家

周雪:瑞穗證券亞洲經濟學家

朱海斌:摩根大通中國首席經濟學家

(本文題圖來源:第一財經)

——

文 | 何嘯 第一財經研究院研究員

聯系我們 | [email protected]

(本文來自第一財經)