日前,中和農信有限公司(下稱「中和農信」)向港交所送出了上市申請。

中和農信的主要業務是農村普惠金融,該公司透過自有資金貸款、聯合撥款貸款、撮合貸款和保險代理等形式,面向廣大農村地區提供信貸和貸款以及分銷保險產品。

不過,招股書顯示:透過中和農信獲得的貸款的年化利率接近18%,遠高於傳統金融機構的農村普惠金融產品,這也引發了業界的質疑。

一位小貸業內人士對第一財經記者分析稱,「中和農信的貸款利率和傳統銀行的信用卡透支或信用卡分期的利率水平相當,但由於信用卡較難下沈到農村地區,所以,中和農信無論是從單筆貸款規模抑或是利率來說,都相當於信用卡的替代品。」他說。

被監管問詢獨立性

招股書顯示:中和農信是綜合助農服務商,專註農村市場,提供農村普惠信貸服務、農業生產服務、農村消費品及服務和農村清潔能源服務等,賦能小農戶和農村小微企業主。

2021年至2024年上半年(下稱「報告期內」,下同),中和農信總收入分別為22.24億元、24.29億元、31.81億元、19.2億元,凈利潤為-3640萬元、-1.99億元、2.06億元、7910萬元,公司2023年扭虧為盈。對於前些年的虧損,中和農信表示,部份由於可贖回優先股公允價值變動的虧損。

該公司采用「線上+線下」服務體系,對此,中和農信稱,這是因為農村使用者居住分散、數碼化程度偏低、更依賴於傳統熟人社會的服務場景,因此單一的線上觸達難以充分滿足農村客戶需求,純粹的線下服務模式則制約了規模化發展和可持續營運。

中和農信的歷史最早可以追溯到1996年世界銀行為四川省秦巴山區扶貧專案提供貸款創設的小額信貸扶貧試點專案。2000年,中國鄉村發展基金會全面接管該試點專案,隨後透過於2008年成立的中和農信農業集團,將由慈善組織內的專案轉型為獨立法人團體。該公司的董事會主席、行政總裁劉冬文曾任職於中國鄉村發展基金會。

中和農信也吸引了諸多知名投資者,諸如TPG旗下The Rise Fund、淡馬錫旗下ABCImpact、螞蟻科技集團等。

其中,螞蟻科技集團透過上海雲巨創業投資有限公司旗下的全資子公司API持有中和農信27.36%的股份,是中和農信的第二大股東。

證監會曾於4月12日釋出【境外發行上市備案補充材料要求】,要求中和農信說明獨立性,包括與螞蟻科技集團在人員、業務、資產、財務、管理等方面的獨立性,是否存在螞蟻科技集團向中和農信長期派駐員工或共享高級管理人員的情形。

招股書顯示,中和農信有2位高管具有螞蟻集團背景。包括中和農信技術長兼副總裁趙占勝此前曾任職於螞蟻集團,擔任多個職位,包括擔任高級專家及資深技術專家;另外,非執行董事朱超是螞蟻集團企業發展部的資深總監,自2018年5月起一直擔任中和農信農業集團的董事。

越來越倚重聯合放貸、助貸

農村普惠信貸服務是中和農信的主要業務,在營業收入占據6成左右。在農村普惠信貸服務方面,中和農信透過自有資金貸款、聯合撥款貸款、撮合貸款三種形式發放貸款。

其中,自有資金貸款主要依賴於旗下的小額貸款公司,截至2023年底,中和農信有15家小貸公司,包括2家跨省網絡小貸和13家區域小貸公司。另外,還有一部份資金來自於合作信托公司設立的信托計劃,這些均為中和農信的表內貸款。

而中和農信透過撮合由合作銀行撥付資金的信貸產品,記錄為表外貸款,對合作銀行撥付的貸款確認助貸收入。

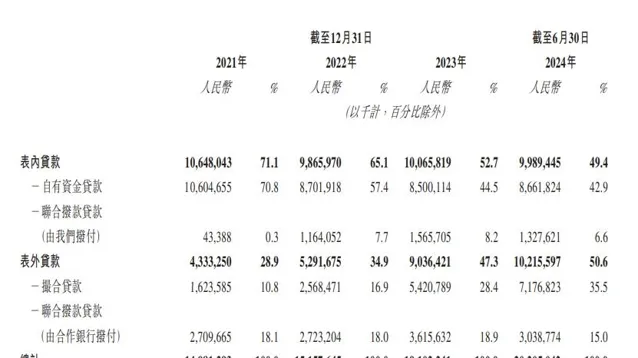

從公開數據可以看到,2021年以來,中和農信的表內貸款規模在縮減,而表外貸款規模在快速放大。

各報告期末,中和農信的信貸余額分別為150億元、152億元、191億元及202億元,其中,表內貸款占比從2021年末的71.1%下降至2022年的65.1%,再進一步下降至2023年末的52.7%,而截至今年上半年末,表內貸款占比跌破50%,降至49.4%。同期,表外貸款規模由2021年末的28.9%一路上升至2023年末的47.3%,今年上半年末達到50.6%。

中和農信在招股書中稱,過去,中和農信在開展助貸業務時,如果合作銀行提供資金的貸款出現實際違約時,中和農信須承擔賠付合作銀行的合約責任。2021年12月至2022年12月,中和農信逐步終止對金融機構的全部有關合約責任,助貸業務不再有任何有關合約責任。

但在開展助貸業務時,中和農信可能會自願自合作銀行購買部份逾期貸款,來提高協商服務費時的議價能力並隨著與借款人的關系愈加緊密而促進債務回收。這部份預期信用損失將相關撥備入賬列作助貸業務撥備。

各報告期末,中和農信助貸業務撥備分別為0.83億元、0.64億元、1.03億元及1.03億元。

「頂格」計算逾期罰息

與城市不同,農村是典型的熟人社會,專註這種熟人社會下的信貸業務也呈現出不一樣的模式。

比如,截至2024年6月30日,中和農信的業務團隊包括超過7200名銷售人員和約12.7萬人的村級合作夥伴。其中,村級合作夥伴是比較特別的組織,其並非雇員,但可以拿到一定比例的服務費。

「農村可以說是小貸業務場景中難度最高的,很難突破,需要長期真正紮根下去。」上述小貸業內人士對第一財經記者透露,他了解到,中和農信的一個業務員通常要覆蓋50平方公裏左右的範圍。

中和農信在招股書中也表示,當農村客戶購買,特別是購買其不太熟悉的產品(如金融產品)時,往往依賴當地小區熟人網絡提供的資訊。因此,客戶對商戶及服務商的當地營運團隊的信任及與其之間的關系很大程度上影響其購買決定。

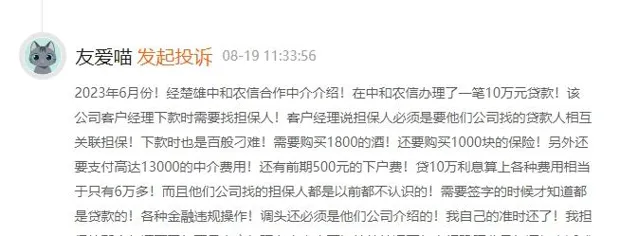

不過,這龐大的農村服務網絡背後也存在管理風險。中國裁判文書網就披露了中和農信及子公司曾發生的多起涉及前員工違規操作的案件。在黑貓投訴平台上,也有客戶稱,下款時被客戶經理要求購買1800元的酒,以及購買1000元的保險。

另外,招股書顯示:中和農信的單筆貸款規模較小,報告期內,平均單筆交易規模在2萬元至3萬元左右,平均期限在11個月至12個月之間,各報告期末,透過公司平台獲得的貸款的實際APR分別為17.5%、17.9%、17.7%、17.8%及17.8%。而最新的一年期LPR為3.35%,也就是說,中和農信的貸款利率超過了4倍LPR。

同時,招股書顯示:截至2024年6月30日,中和農信逾期30天及90天以上的風險貸款率分別為2.08%及1.52%。

中和農信表示,如果任何貸款逾期,當地營運團隊負責與拖欠客戶保持密切聯系,提高收款率。中和農信並無外包催收。如果出現惡意拖欠貸款(逾期超過90個行事曆日),可與借款人及相關擔保人進行調解,或要求當地營運團隊對他們提起法律訴訟或請求強制執行。

不過,在黑貓平台上,亦出現了多起關於中和農信暴力催收的投訴。另外,中國裁判文書顯示的多起判決顯示:中和農信對於逾期罰息按年利率24%「頂格」計算。

(本文來自第一財經)