(文/潘昱辰 編輯/高莘)全球第一大汽車制造商,要向中國第一大汽車制造商取經了。

據日本經濟新聞報道,豐田汽車在2024年年末提出了將其凈資產收益率(ROE)提高至20%的目標,即目前水平的兩倍,這一目標遠高於2023年日本上市企業的平均水平——9%,以及全球大型車企中的頂尖水平。

其中一名豐田高管更明確表示:豐田需要與中國汽車制造商比亞迪的盈利能力相當,才能達到這一目標。

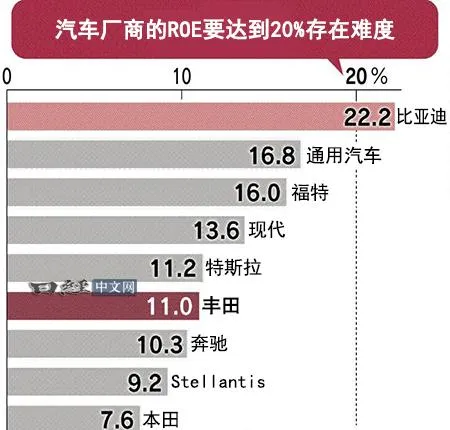

所謂ROE,即稅後凈利潤與平均凈資產的比值。根據金融數據提供商QUICK FactSet的2024年度市場預測顯示,在全球的頭部車企中,只有比亞迪的ROE超過20%,達22.2%;第二至第五分別為通用汽車16.8%、福特16.0%、現代13.6%、特斯拉11.2%。豐田僅以11.0%排在第六,第七為奔馳的10.3%,其余車企則均不到10%。

QUICK FactSet對2024年車企ROE的預測數據 日經中文網

那具體該怎麽做呢?根據日本經濟新聞的報道,豐田提出如下計劃:

首先是革新商業模式。豐田計劃在汽車售出後提供多種服務,構建一個不依賴新車銷售的商業模式。目前豐田在全球的累計產量已超過3億輛,同時也在開展零部件更換、定期檢查和銷售金融等業務。豐田副社長宮崎洋一表示,這些業務的營業利潤「每年將擴大1000億日元以上」。

豐田還將效仿特斯拉,透過OTA升級增加駕駛輔助和事故預防功能、提高自動駕駛的準確度等,並以這種以軟件為核心的商業模式實作高收益。

此外,豐田還將擴大股東回報。鑒於金融機構有意出售持股,豐田正在積極回購股票,並在9月將截至2025年4月的回購上限提高20%,至1.2萬億日元(約合人民幣558.6億元)。豐田還計劃穩定增加分紅。其中上個財年的分紅總額已超過1萬億日元(約合人民幣465.5億元),本財年總回報率可能超過5成。

不過,豐田未透露實作20%的ROE目標的具體時間,業內則預計其將在2030年前後達成這一目標。

艱巨的任務

但無論基於歷史經驗還是基於現實挑戰來看,豐田的規劃都是一項艱巨的任務。

豐田汽車 視覺中國

豐田作為全球第一大汽車制造商,產業遍布全球,其凈資產規模自然同樣龐大。在過去,豐田憑借著全球最高汽車銷量帶來的高利潤,使得ROE維持在一個相對較高的水平。

根據豐田2024財年(2023年4月1日-2024年3月31日)財報,其歸母凈利潤為4.94萬億日元(約合人民幣2301億元),同比增長101.73%;ROE為14.45%,是2016財年以來的最高值。

但到了2025財年上半年(2024年4月1日-2024年9月30日),豐田的歸母凈利潤僅為1.907萬億日元(約合人民幣887.8億元),同比下降26.35%;ROE僅為5.55%。

豐田2016-2024財年的ROE表現 同花順

換言之,在凈資產不變(約31萬億日元,合人民幣1.44萬億元)的前提下,如果豐田想實作QUICK FactSet的2024年ROE預測目標,全財年的凈利潤應達到3.77億日元;要實作20%的ROE,意味著豐田需將其凈利潤提升至6萬億日元(約合人民幣2800億元);如果凈資產增加至35萬億日元(約合人民幣1.63萬億元),則需將凈利潤提升至7萬億日元(約合人民幣3258億元)。

主流觀點認為,豐田業績的下滑是由於汽車產業電動化、智能化變革的到來,尤其是中國新能源車企的崛起,擠占了傳統車企原本的舒適區。

中國市場的數據也支撐著這一觀點。乘聯會數據顯示,2020年,包括豐田在內的日系車在中國市場的份額達到24.5%,一度超越德系車;然而僅僅4年後,日系車就降至12.4%,而其中的份額自然大多被自主品牌新能源車所吞噬。

新能源汽車對豐田在中國市場的沖擊很大,但豐田在電動化轉型上卻頗為遲緩。究其原因,目前絕大多數新能源車企均處於虧損狀態。豐田等傳統車企推動轉型,將進一步侵蝕既有利潤,影響財務表現。會長豐田章男則多次公開表示,純電動車未來的市場份額不會超過30%,推動產業電動化會造成大量日本工人失業。

但作為全球最大的新能源汽車制造商,比亞迪的營運成果,卻向市場證明了新能源車企透過規模化經營的可持續性。

位於比利時布魯塞爾的比亞迪門店 視覺中國

財報數據顯示,2023年,比亞迪歸母凈利潤為300.41億元,同比增長80.72%;ROE為21.64%;2024年前三季度,比亞迪歸母凈利潤為252.4億元,同比增長18.1%;ROE為16.23%。基於此,比亞迪過去一年股價上漲42.8%,而豐田僅上漲3.2%。

比亞迪的營收和利潤顯著增長,得益於銷量的持續爆發。在過去的2024年,比亞迪全年銷量超過427萬輛,同比增長41.3%,成為中國銷量最高的汽車制造商,且產銷全部為新能源汽車。

另一方面,由於對包括電池在內的上遊供應鏈的掌控,比亞迪具備了同行中罕見的成本控制能力,其去年前三季度的銷售毛利率為20.77%,同比增長0.98個百分點,與豐田相當。

比亞迪2015-2023年的ROE表現 同花順

降本:治標還是治本?

不過,由於對轉型態度的飄忽不定,豐田對新能源汽車的成本控制難以同比亞迪相匹敵,倘若完全放棄燃油車,其反映至利潤率的後果不言而喻。

而要在發展已有近140年歷史的燃油車身上壓榨成本,又談何容易?

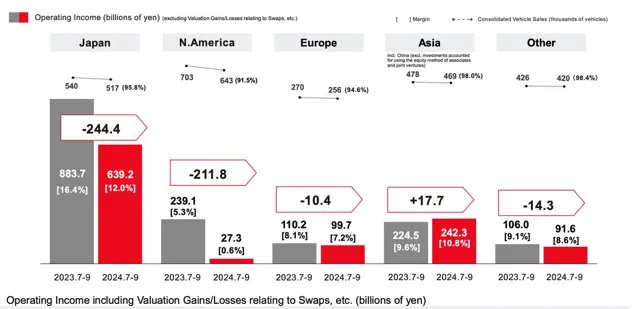

事實上就財報數據來看,2024上半財年豐田除日本外的亞洲市場銷量為46.9萬輛,同比下滑2.0%,營業利潤為2423億日元(約合人民幣112.7億元),營業利潤率為10.8%。其中銷量降幅是所有市場中最低的,營業利潤和利潤率也均僅次於日本本土市場。

換言之,豐田在亞洲之外的其他區域市場表現更差,其中作為豐田全球第一大市場,北美當季銷量為64.3萬輛,同比下滑8.5%,營業利潤為273億日元(約合人民幣12.7億元),營業利潤率僅為0.6%。無論銷量降幅、營業利潤還是利潤率,豐田北美都是2025上半財年最為糟糕的市場。

2025上半財年,豐田在各個區域市場的財務表現 豐田汽車

究其原因,自2022年起至2024年9月,美元已累計加息11次,給消費者與企業帶來沈重的貸款成本,從而產生了悲觀消費情緒,包括豐田在內的汽車銷量也開始收縮。而為了維持市場規模,豐田在北美也不得不開啟降價促銷,從而影響了利潤率。

在此背景下,削減營運成本似乎成為最為簡單粗暴但也最為立竿見影的選擇。

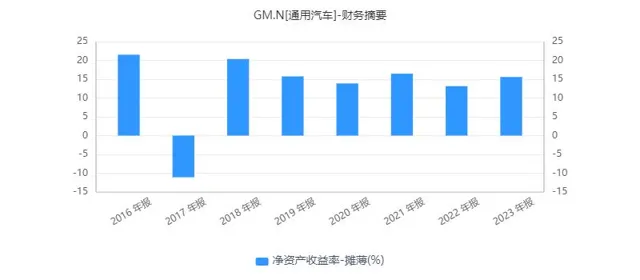

值得一提的是,在QUICK FactSet的2024年車企ROE預測中排名第二的,是一度不被行業看好的通用汽車。其2023年歸母凈利潤為100.22億美元(約合人民幣733.5億元),同比增長12.42%;ROE為15.59%;2024年前三季度歸母凈利潤為88.37億美元(約合人民幣636.8億元),同比增長12.63%;ROE為12.57%。

事實上,通用汽車的ROE在2017年一度只有-11.09%,但2018年迅速飛升至20.37%。究其原因,通用汽車在2018年關閉了北美地區的5家工廠,裁員約15%,使得當年的凈利潤暴漲2347%至81億美元(約合人民幣600億元),進而拉升了ROE水平。

通用汽車2016-2023年的ROE表現 同花順

更早之前,通用汽車還結束了西歐、澳洲、俄羅斯、印度、南非等多個市場,而這也與通用汽車CEO瑪麗·博拉的一貫思路相符:收縮全球市場,重點聚焦中美兩大主力市場。

不過,通用汽車透過削減規模來提高利潤和ROE的模式並非長遠之計。在2018年以後,通用汽車的ROE很快降至15%左右,其後長期穩定在這一水平。

因此,盡管豐田在過去一年也在關閉位於中國、巴西等地的多余產能,但與以大眾為首歐洲車企相比,其力度仍不可同日而語。何況,大幅戰略收縮只會影響市場信心和苦心經營多年的品牌價值。

攻守之勢相異

無論如何,即便豐田章男嘴上對電動化依然嗤之以鼻,但隨著2024年的結束,豐田還是用實際行動承認,在企業經營層面,昔日的學徒已經成為了自己的老師。

2023年10月東京車展,比亞迪仰望U8現場表演「原地掉頭」 比亞迪

與擁有88年歷史的豐田相比,比亞迪參與汽車制造業不過短短20余年,早期如F3等車型的開發,更是從這位前輩身上受益匪淺。但在換道新能源賽道後,比亞迪多年持續的技術積澱與愈發成熟的經營模式,終於在21世紀的第二個10年開花結果,並實作了對傳統車企的換道超車。

不過值得一提的是,相較老牌跨國汽車巨頭,目前中國車企在全球市場布局規模尚在成長階段,在計算ROE上也存在相應的優勢。但隨著中國汽車出海規模的擴大,中國車企勢必會遭遇更多艱難挑戰,如何完善全球布局,真正將新能源汽車產業在更大的舞台做大做強,考驗著包括比亞迪在內每一個中國車企的經營智慧。

本文系觀察者網獨家稿件,未經授權,不得轉載。