近期,中國利率債市場波動加大,盡管7月以來收益率整體呈下行態勢,但走勢波折,央行的行動仍牽動市場情緒。這又將如何影響外資機構對人民幣債券購買的熱情?

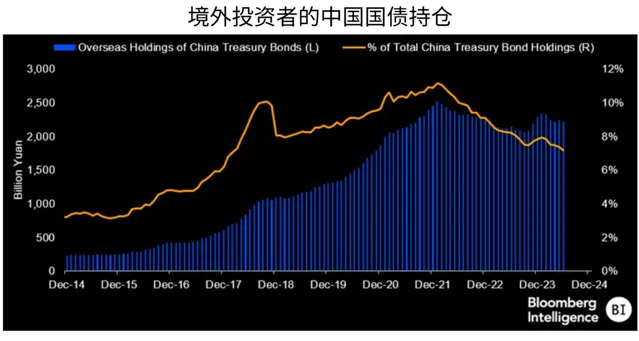

數據顯示,中國國債資金流入規模隨10年期中美利差倒掛振幅收窄而回升,但7月境外投資者的中國國債持倉份額進一步下滑至7.16%,為77個月來最低水平。「這是因為,隨著中國繼續發⾏1萬億元⼈⺠幣的超長期特別國債,債券存量規模不斷增⻓,⽽同時境外投資者對中國國債的需求依然不溫不⽕。」彭博首席亞洲外匯、利率策略師趙誌軒(Stephen Chiu)對記者表示。

盡管如此,外資對中國同業存單(NCD)的興趣仍濃,且熊貓債也成為受青睞標的。多位交易員表示,境外投資者的同業存單持倉份額已接近中國國債。

國債波動加劇,多頭情緒降溫

高頻數據顯示,8月經濟數據總體偏弱,亮點在出口和一線樓市的銷售轉正。在經濟仍待企穩的背景下,機構做多債市的意願不低,但鑒於央行多次警示長債擁擠的風險,整體債市收益率近期處於低位波動的狀態。

截至27日收盤,30年期國債收益率報2.379%,10年期國債收益率報2.185%。過去一周,不同債券品種走勢分化,國債收益率曲線下移約4BP,10年期國債下行4BP至2.15%,但信用債、存單和銀行二永債上行3~6BP不等。行情分化背後,一方面是交易商協會發聲澄清市場誤讀,另一方面是資金收斂和資管產品負債波動。

南銀理財研究部負責人王強松告訴記者,8月經濟高頻指標多數偏弱,美聯儲政策即將轉向有利於減少人民幣匯率壓力,國內貨幣政策也支持債市,再考慮到信用債凈供給偏少的問題,債市仍在牛市。但近期由於監管對於利率風險的關註度提高,疊加資金的波動性增加(近1個月隔夜資金R001的均值在1.8%以上),多方面因素導致債市波動增加,近一周利率債的流動性大幅萎縮,債市的多頭情緒總體在降溫。

8月以來,債市也出現多次較大振幅的拋售。例如,12日,30年期國債期貨主力合約大跌1.11%,10年期主力合約大跌0.59%,5年期主力合約跌0.34%;8日,30年期國債期貨主力合約大跌0.52%,10年期主力合約跌0.27%。

監管近期連續表態。8月7日,中國銀行間市場交易商協會表示,透過監測發現,江蘇常熟農商銀行、江蘇江南農商銀行、江蘇昆山農商銀行、江蘇蘇州農商銀行在國債二級市場交易中涉嫌操縱市場價格、利益輸送。

10日,央行在二季度貨幣政策執行報告的專欄中提到,今年以來,中國長債利率下行,一些資管產品的長債配置增多,部份資管產品尤其是債券型理財產品的年化收益率明顯高於底層資產,主要是透過加杠桿實作的,實際上存在較大的利率風險。未來市場利率回升時,相關資管產品凈值回撤也會很大。

21日,交易商協會副秘書長徐忠稱,當前債市存在認為央行要控制和決定國債市場利率水平等三個認識誤區,有必要予以厘清,並表示,一些金融機構在央行提示風險後,「一刀切」地暫停了國債交易,這既是其風險管理能力弱的體現,也是對央行意圖的誤讀。

外資對中國國債持倉份額下滑

今年以來,境外投資者重返中國債市,但近期放緩了步伐,7月境外投資者的中國國債持倉份額為7.16%,創下77個⽉來新低。

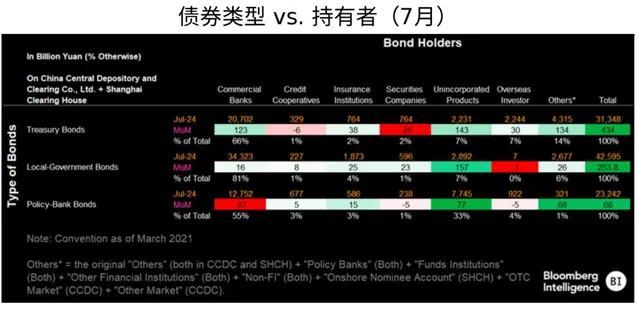

不過,這主要和債券供給增加有關,7⽉境外投資者的中國國債持倉量仍增加了305億元,為6個⽉來第⼆次錄得增⻓;對地⽅政府債券和政策性銀⾏債的持倉則有所下降,其中後者錄得5個⽉來⾸次下滑。當月,基⾦機構是國債、地⽅政府債券和政策性銀⾏債的主要買家,商業銀⾏已減少對這些債券尤其是國債的購買。

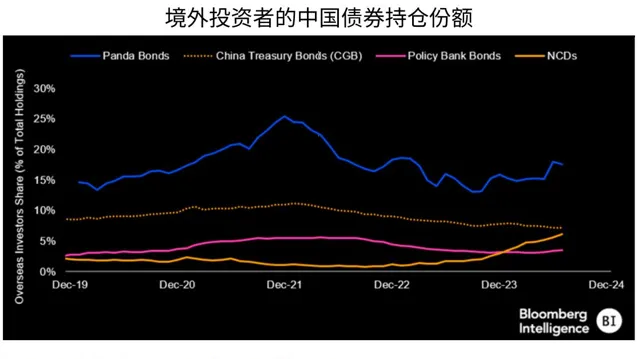

值得一提的是,同業存單的外資資金流⼊規模居⾸,該資產的期限通常在1年以內,因此可能不是中國央⾏進⾏債券⼲預的⽬標,可供投資者⽤於為貨幣政策的進⼀步放松做準備。

Stephen Chiu對記者表示,今年,境外投資者明顯加⼤了對同業存單的購買⼒度,持倉所占份額升⾄7⽉底的6.15%,⾄少是⾃2015年以來的最⾼⽔平,略低於其對中國國債的持倉份額(7.16%)。同業存單甚⾄有可能超過中國國債,成為所有中國債券類別中,境外投資者持倉份額第⼆⾼的⾦融⼯具。

熊貓債則是境外機構持倉份額最⾼的債券類別,截⾄7⽉底為17.5%,低於2021年12⽉底創下的歷史⾼點25.4%。熊貓債是由境外發⾏⼈在中國境內發⾏的⼀種⼈⺠幣計價債券。

富達基金管理(中國)固定收益基金經理成皓對記者稱:「我們預計利率仍將處於下行通道,但由於上半年利率已經大幅下行且處於歷史低位,繼續下行的節奏可能會較前期曲折,投資上也需要考慮央行對長端利率的風險提示和實操影響。對於後市利率債的配置,我們認為債券供給是一項重要因素,也是需要關註的風險點,因為當前一些長端國債博弈背後的原因其實來自資產的缺失,市場對於債券配置的需求遠遠大於供給。」

在此背景下,外資開始挖掘一些比較小眾的品種和不太擁擠的賽道。成皓稱,例如熊貓債在今年其他常規品種利差壓縮情況下流動性有所改善,資產支持證券(ABS)等也是在配置上會考慮的方向。

關註掉期交易的潛在調倉

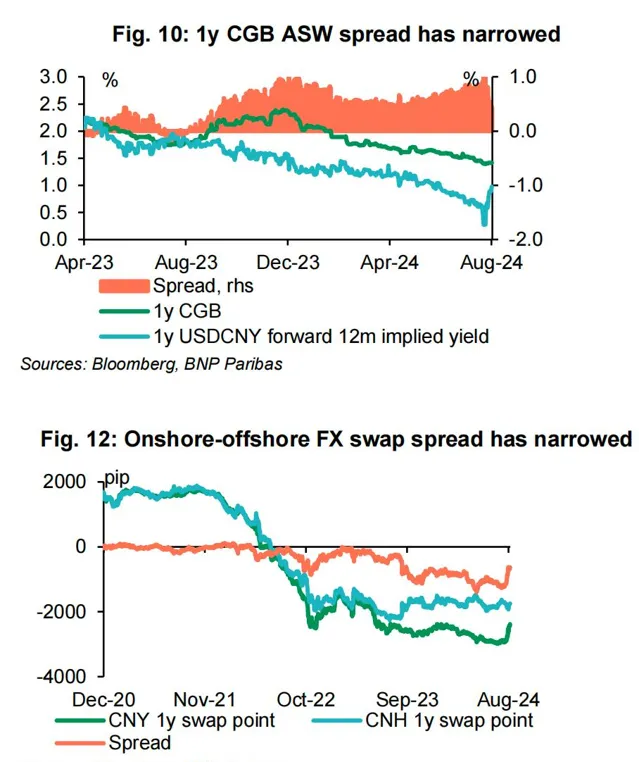

另一趨勢也引發關註。過去一年來,境外投資機構一個主流的策略是,透過外匯掉期釘選遠期匯率買入境內債券。各界也擔憂,近期人民幣出現階段升值,掉期點數從-2900點附近回到-2300點以內。對外資而言,套息的超額收益縮窄至50BP以內,流入境內債市增量外資的步伐可能放緩。

法國巴黎銀行(BNP Paribas)大中華區貨幣和利率策略主管王菊近期在報告中提及,需要關註人民幣債券資產掉期(ASW)的倉位調整。債券市場的修正加上最近人民幣融資套利交易的清理,可能對人民幣債券的ASW倉位產生影響。

她提及,自去年11月至今年8月,境外投資者透過進行此類交易,買入了近1400億美元境內人民幣債券(其中凈額為180億美元,國債、政策性銀行債和存單分別為30億、95億和18億美元)。

「我們認為,其中80%的流入與ASW相關。隨著境內外匯掉期點迅速攀升,1年期國債ASW利差從8月初的SOFR(美國國債擔保的美元隔夜利率)+112BP大幅收窄至SOFR+50BP,這可能導致參與者獲利回吐的增加,將對期限較短的債券(大額存單和1~3年期債券)產生影響。」

華西證券此前提及,遠期匯率與即期匯率之差,即為掉期點數。例如2024年7月31日,1年期美元對人民幣掉期點數收盤價為-2892BP,即期匯率為7.2261,對應的遠期匯率為7.2261-0.2892=6.9369,可以推算遠期匯率隱含的兩國國債利差為-4%,但當時1年期中美國債利差為-3.31%,也就是存在69BP的超額利差。

境外投資者透過1年期掉期交易,出讓即期美元獲得即期人民幣,投資1年期中國國債。到期時,再按照此前約定的遠期匯率進行反向兌換,即可獲得5.42%收益(4.00%+1年期國債收益率約1.42%),高於投資1年期美債的回報4.73%。如投資1年期同業存單,對應收益則高達5.88%。

該機構表示,考慮到2023年四季度以來,境外機構增持的境內債券中,同業存單占到了65.8%,可能還有一部份短期限國債,推測中長久期債券的占比並不高。因而,即期匯率波動或利差波動,並不會影響到大部份存量交易,影響的主要是增量流入資金。近期人民幣出現階段升值,掉期點回升。對外資而言,套息的超額收益縮窄至50BP以內,流入境內債市增量外資的步伐可能放緩。

(本文來自第一財經)