同一起跑線上的兩人,十年之後,一個被眾星捧月,另一個黯然無光。這種尷尬局面,就發生在招行與興業銀行之間。

從2014年到現在,興業銀行已經做了差不多十年股份行老二。

它不是沒有反超的機會,在這十年裏,這樣的機會至少出現了兩次。

第一次,是在2014年前後,監管風向突變,同業業務遭受重擊,與之相關的中間業務也受到不小影響。

但彼時的興業,就這樣放棄了自己在中間業務上的優勢。這要是能保持到今天,股份行龍頭是誰都未可知。

第二次,是在近幾年,國家政策開始強調對公業務,這可是興業銀行的拿手好戲。

結果在最近的中期業績說明會上,興業的管理層話裏話外的意思,像是要摸著招行過河了?

真就應了那句:給你機會你不中用啊!

興業銀行,怎麽成了現在這個樣子!

興業銀行這份中報給人的第一印象,可能是「穩健」。

規模穩步擴張:資產總額較上年末同比增長1.89%,負債端同比增長4.85%;業績穩步提升:實作營收1130.43億元,同比增長1.80%,歸母凈利潤430.49億元,同比增長0.75%,高於同期商業銀行平均利潤增速;成本穩步最佳化:成本收入比為25.41%,同比下降1.35%,存款付息率也下降至2.06%。

今年上半年,興業銀行加大了主動曝露問題的力度,加上銀行業整體低迷,還能交出如此成績,實屬不易。

直到興業銀行公布了8月23日中期業績會的說明實錄,我們才有機會看出興業取得這一成績的原因,以及大多數人並未註意到,但十分關鍵的問題。

先說結論,興業的凈息差相對整個行業而言仍處於較高位置,是它中報業績的大功臣,也是它後續經營的最大隱患。

對此,管理層的原話是:

「從上半年情況來看,凈息差1.86%,同比下降9個bp,降幅較一季度收窄,也好於年初預期。利息凈收入同比增長 4.22%,在上市股份行中也是為數不多的正增長。整體表現不錯。」

年初,興業銀行對凈息差的預期是1.80%,而今年一季度,它的凈息差為1.87%,

也就是說第二季度實際上只降低了1個bp。

起點較高不說,降得還賊慢,在席卷全行業的降費浪潮下,興業是如何做到的?

銀行凈息差等於資產端收益減負債端成本,近些年,各式降費舉措層出不窮,自律機制不斷席卷之下,負債端成本一路走低,每家銀行都是這樣。

所以,要想凈息差處於行業較高水平,只能從資產端下功夫。

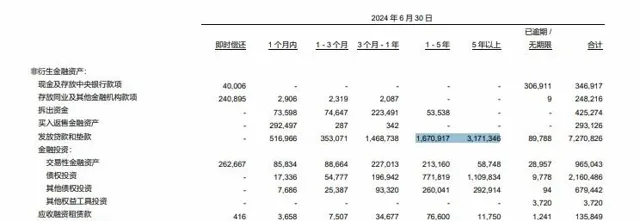

答案或許與興業的資產結構有關。它公布的2024年中期流動性風險報表顯示,

超過1年的貸款占總貸款的2/3。換言之,資產結構以中長期為主。

相較短期貸款,中長期貸款的利息往往更高,且在貸款存續期內,受降息影響沖擊相對有限,導致的結果,就是凈息差下降緩慢。

表面上看這是一件好事,但在經濟相對低迷的環境下,中長期信貸偏多,不可避免地會加大信用風險。

盡管2024年上半年,興業銀行的不良貸款率為1.08%,只比上年末上升了0.01個百分點,但事實上,隱患正在迅速膨脹。

今年上半年,興業銀行的關註類貸款余額達到979.72億元,較上年末增長135.23億元,占貸款總額比重上升至1.73%。

此外,重組貸款余額為277億元,較年初近30億元膨脹了近9倍。

所謂重組貸款,是指銀行由於借款人財務狀況惡化,或無力還款而對借款合約還款條款做出調整的貸款。借新還舊、貸款展期等,都是常見的重組方式。

對此,興業管理層的解釋是根據監管要求,改變了統計口徑,將重組關註類貸款納入了統計範圍,如果只看重組不良類的規模,和上年末差不多。

這並不具備足夠的說服力。

關註類貸款進一步惡化才會形成不良,一般情況下,前者是後者的1.5至2倍。

比如浦發銀行,2024年中報重組不良9.01億占比0.02%,重組關註28.06-9.01=19.05億。

興業銀行的重組不良類貸款為34億,剩下的243億均為重組關註類貸款,後者是前者的7倍多。如此規模的關註類貸款,足以說明資產質素的隱患。

而歸根結底,這是否又與興業對中長期貸款的偏好有關?

利息業務隱患重重的同時,中間業務也稱不上樂觀,手續費與傭金收入為127.45億元,同比下降了19.4%。

這就讓人有些唏噓,要知道十年前的興業銀行,在中間業務這方面,可是能與招行一較高低的。

十年前的興業,離股份行龍頭的位子,真的只差一步之遙。

差的這一步,就是政策風口。

興業發家的路徑有些特殊,與大多數股份行不同,它是做同業業務起家的。

這主要分為三類:

一是針對財務、信托、基金、券商等非銀機構,提供資金清算、托管等服務;二是針對中小銀行的同業拆借,或是提供理財產品和資管服務;三是針對大型銀行,做買入返售、同業代付等。

數據顯示,興業銀行同業資產從2006年的1213 億元上升到2012年的13819億元,增長11倍;同業資產占總資產的比重2010年之後穩定在40%以上。

到了2015年,興業的資產規模甚至一度超越招行,短暫地雄踞股份行首位。

但比這更重要的,是同業業務帶來了一個「副產品」。

在上述同業業務模式中,除了直接進入興業資產負債表的業務外,還有僅提供服務或通道的中間業務。在彼時銀行發展路徑較為傳統,中間業務不太被重視的情況下,興業2014年實作了270.41億元的手續費和傭金收入,占營收的比重為22.75%。

要知道即便是宇宙行,當年這一占比也才20.11%,招行也不過26.94%,如果興業繼續加碼中間業務,鹿死誰手還不一定。

但同業也能為資產逃脫監管提供通道,也由此形成了規模巨大且隱匿的影子銀行。更更何況在引導金融活水灌溉實業的背景下,同業業務早已不再是各家銀行加碼的重點,同業負債按比例折算,甚至不算個人考核目標,成為大多數銀行的常態。

這對興業打擊巨大。同業業務熄火不說,由此衍生的中間業務更是萎縮嚴重,2024年上半年,興業手續費及傭金收入僅為127.45億元,占比驟降至11.27%。

但對當時的興業而言,這本是一個涅槃重生,甚至超越招行的機會。因為手握大量的金融機構資源,意味著在投貸聯動、銀團貸款等業務上,具備其他銀行望而不得的獨特優勢。

事實上興業也是這麽做的。

它是第一個提出「商行+投行」轉型的商業銀行。

只是在轉型的十年裏,興業銀行跌跌撞撞,一直未有太大起色。

比如銀團貸款,在過去以基建為主的十年裏,大量、持續的資金投入,讓四大行成為這項業務的主角。

銀團貸款玩不過,大投行業務呢?

競爭更是激烈,因為這意味著銀行放棄優勢領域,去一個自己不那麽專業的領域和券商拼刺刀。

銀行能做的債券承銷,券商都能做,且做得往往比銀行更專業。

所以銀行為了搶占市場,往往只能降低價格,走「薄利多銷」的路子。一旦沒走通,就是「費力不討好」。

興業走通了嗎?

2023年金融機構承銷債券排名中,興業銀行承銷金額7554億元,排在中信證券與中信建投之後,在銀行中排名首位,不過與第四位的中信銀行、第六位的招行規模差距並不大,後二者規模分別是6994億元和6287億元。

放諸銀行界,這個成績已經足夠好。但在這個行當,要想動搖中信證券和中信建投的壟斷地位,幾乎是不可能完成的任務。

後有追兵,前有強敵,這是興業大投行業務的縮影,它也處於一個尷尬的位置。

在興業的業績說明中還有一些看上去不起眼的內容。

例如,負債端要做好三件事:織網工程,場景建設和客戶經營;

所謂織網工程,強調的是網點的覆蓋率,比如招行的網點+App渠道覆蓋;

場景建設,強調的是零售端的消費場景,比如招行在餐廳、電影院、交通、旅遊等場景的覆蓋;

客戶經營就是針對不同客群推出客製化策略,比如招行的客戶金字塔分層模型等...

中收端也要做好三件事:大財富管理,清算結算,擔保承諾。

所謂大財富管理,銀行界第一個提出來的,也是招行。

除此之外,興業的高層們還表示:

「面對‘低利率、低息差’環境,需要對經營策略做適當調整,推動資產負債重構再提升,從‘高收益資產-高成本負債’組合轉向‘低成本負債-穩收益資產’組合。」

這一戰略定調的變化,又與招行無比契合。

這顯然不是巧合,這種契合度只有一個解釋:興業要摸著招行過河了。

但,真的有必要嗎?

要知道,市場環境已經發生了顯著轉向。

國家政策開始強調對公業務,對零售業務占比高的招行不利,這意味著招行後續可能不得不要做出一些業務結構上的調整。而興業近年來在「商行+投行」上的布局,在科創金融、供應鏈金融、能源金融、園區金融上的積累,與如今的政策方向卻是不謀而合。

更何況,縱觀中國商業史,行業老大的更替,要麽是行業環境變化,要麽靠後來者劍走偏鋒。

這像極了十年前的一幕,不同的是,這次興業是站在風口上的那個。

能否乘風而上,要看興業能不能及時卸掉中報中的負累了。

參考:

追趕十年漸行漸遠,興業銀行比招行差在哪兒

本文中所有涉及上市公司的內容,系依據上市公司根據其法定義務及監管要求公開披露的資訊(包括但不限於官方網站、官方社媒、定期或臨時披露的官方公告等)做出的分析與判斷,不構成任何投資建議或其他商業建議。

本文中所有涉及商業人物的內容,系依據合法渠道公開披露的資訊(包括但不限於媒體采訪、人物傳記等)做出的分析與判斷,不構成任何投資建議或其他建議。

因采納本文,或受本文影響而采取的行為及其導致的相應後果,圍觀商業不承擔任何責任。