文|思辨財經

這幾年騰訊確實」點兒背「:遊戲業務風光逐漸暗淡,短影片行業異軍突起又挑戰者戰騰訊的產品力,曾經引以為傲的創投業務也因種種原因陷入低谷。多條戰線可謂是列強環伺,鮮見一帆風順和摧枯拉朽,有人戲稱今日騰訊已非昔日之騰訊。

另一方面,在當前疲憊不堪的資本市場環境下,騰訊股價在今年又創造了小牛行情(一度摸到400港幣這一心理防線)。如果說股價展示的乃是市場對企業未來的 「展望」,這是否又意味著騰訊潛在基本面出現了好轉契機呢?

當前的騰訊究竟是復蘇還是「回光返照」,成了近期資本市場的一大爭論點,兩大觀點激烈交鋒均有幾分道理,且互不想讓。

如何客觀看待今日騰訊的種種表現呢?本文核心觀點

其一,騰訊基本面確實已經得到好轉,市場也是承認的;

其二,此次基本面好轉與往昔不同,主要靠高毛利率業務驅動,影片號功不可沒;

其三,經此低谷,倒逼騰訊重新審視經營邏輯,對股東以現金回報,對管理聚焦核心。

基本面在改善,影片號拉來新客戶群此前有觀點認為騰訊股價的崛起乃是其巨額回購的結果,企業親自下場作為「買方」不僅對沖了南非大股東減持的流動性壓力,且穩定了市場情緒,讓投資者重拾信心。

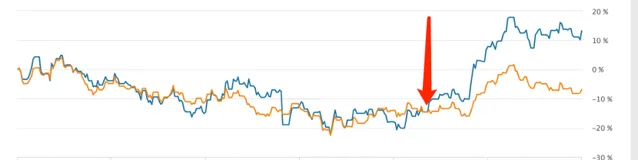

整理過往數據後就會發現,在過往一年的絕大多數時間裏,騰訊與恒生指數走勢保持著高度的一致性,盡管騰訊回購力度激進,但企業並未能一直跑贏大盤。

直到2024年3月下旬之後(騰訊2023財報釋出日),兩條折線才開始逐漸拉開距離,騰訊快速跑贏大盤。 自此時開始,市場對騰訊的評判開始由回購開始向基本面側重。

那麽騰訊基本面究竟有何值得關註的地方呢?

如開篇所言,騰訊在過去幾年是非常「倒黴」的,新業務尚未成功,原基石業務卻顯出了疲態,在此情況下主要以」節流「來穩定凈利潤,主要手段為:

1)削減期間費用,典型如市場費用;

2)出售所投資公司的相關資產,以」投資收益」來拱衛損益表,如對SEA,美團,京東的減持(後兩者透過股息發放給投資者)。

當外部環境紛繁復雜之時,上述兩種手段也是行業主要的應激性反應, 其中市場費用的削減成為行業保持盈利性的最重要手段。

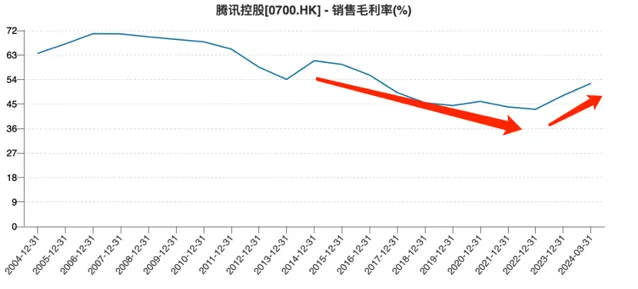

只是評判企業經營轉圜余地可以參考「經營性利潤」(期間費用削減有立竿見影之效),但要評估企業基本面的好轉則重點參照毛利率,此外削減期間費用也總是有邊界的。

作為平台型公司,騰訊遊戲以「賣道具」為主要商業模式,廣告又以「賣流量「為主,邊際成本近乎為0,是典型的高收入高利潤產業。在騰訊發展之初,其毛利率更是接近70%,是妥妥的」印鈔機「公司。

直到2015年之後,其毛利率開始緩慢下行,考慮到彼時騰訊雲為代表的新興業務權重開始放大,此部份業務在初期具有鮮明的高投入,低收入的特點,很大程度上會稀釋騰訊的毛利率表現,集團層面對該部份展示了充分的寬容度和支持度,甚至在2017年發生1分錢中標廈門政務雲事件,毛利率下行乃是必然。

2018年之後,騰訊提出要向TO B化轉型,要降低遊戲對集團收入的貢獻,其中雲端運算,金融權重陡增。在新戰略驅動下,集團毛利率迎來二次下行。

那麽如何全面改善毛利率呢?

一般來說主要手段還是」止損「,當外界風險變大之時,高損耗業務或削減開支或提高議價能力為常規手段,這也是最近雲端運算廠商紛紛展示出盈利潛質的主要原因。

在過去兩年騰訊也采取了諸多手段來遏制毛利率的持續下行,「節流法「功不可沒,但這顯然不是2024年毛利率上行的主要因素。

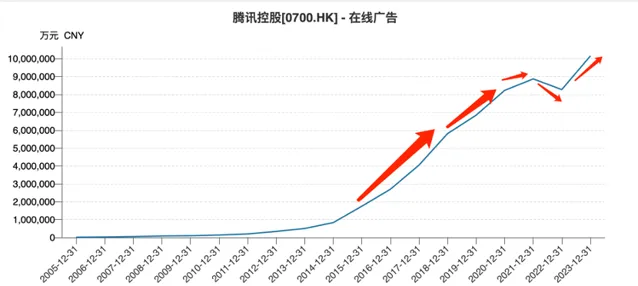

當騰訊表達要進行TO B化轉型時,無論企業還是市每場平均將重心放在了雲端運算,金融科技等領域,對廣告業務態度則相對平淡。受限於使用者總流量瓶頸等因素(微信使用者達峰),騰訊廣告價值總顯得不夠性感,甚至要透過增加朋友圈廣告來拉動增長。

在現實中也確實如此, 2018年之後騰訊廣告業務增速逐漸放緩(折線斜率降低),2022年甚至出現了嚴重的下滑 。直到2023年,騰訊的廣告業務折線才又重新陡峭了起來。

原因大家也都已經明了:影片號。以微信社交生態為依托,影片號迅速成長為中國第三大短影片平台(方正證券估算2024年DAU為5億),騰訊在提高使用者時長方面也就找到了新的突破口(線上廣告本質上是出售使用者時長)。

該產品的重要性和必要性市場早有結論,我們不再贅述,本文將重點放在騰訊廣告主的構成上。

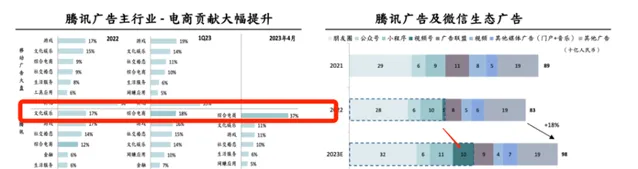

根據交銀國際整理,在影片號達到規模效應之前,騰訊廣告主分布與大盤相差不大,集中在遊戲,文化娛樂等領域,而在2023年之後綜合電商躍升成為騰訊第一大廣告主。

電商對線上廣告的價值不言而喻,較之導流或展示類廣告,此類廣告要求平台能立即撮合交易,由於零售生態的缺失,使得騰訊廣告業務很難「吃」到電商紅利 。短影片的帶貨直播業務就給影片號以契機,讓騰訊有了伸向電商的觸角 ,廣告主的構成也更加豐富,抗風險能力也得到了強化(教培市場遭遇重大打擊時,騰訊廣告業務遭遇重大影響,此類事故應引起重視)。

影片號的成長以及其帶來的新客戶群,成為騰訊毛利率好轉的最重要元素。

分析之後,我們對騰訊基本面就有了如下觀點:

1)2023年為界,此前騰訊主要以」節流「對抗風險,此後主要以高毛利率業務成長來應對不確定性,兩者有根本性的不同;

2)影片號對騰訊貢獻頗大,不僅為廣告部門提供了增長抓手,還完善了廣告主的構成;

3)篇幅原因我們並沒有談及騰訊遊戲業務,事實上該部份業務也正在轉向「利潤驅動」,如最近鬧得沸沸揚揚的【DNF手遊】下架部份安卓套用市場時間,市場主流將此視為騰訊龍頭產品能用更低的成本在其他渠道獲取使用者,遊戲利潤率天花板將有望進一步得到提升。

騰訊重新審視經營重點接下來我們來看騰訊的回購問題。

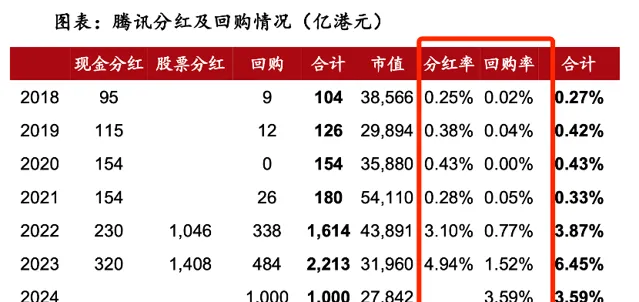

在資本市場情緒極其消極之時,公司往往利用手中現金儲備進行回購,一來可以直接穩定市場的交易情緒,遏制股價快速下滑的趨勢,二來回購股票登出後,又可以改善ROE等財務指標,提高股東的獲得感。

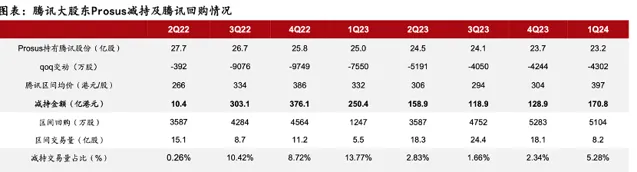

與其他企業不同,騰訊的回購計劃又多了幾分被動:大股東Prosus減持。自22年Q2至24年Q1共減持4.42億股,約1513 億港元,持股比例由28.7%下降至24.6%, 若無回購計劃托底,投資者就會以動物精神擠兌出售騰訊股票,這是十分危險的。

2022年Q2大股東開始加速減持,盡管騰訊緊急啟動回購計劃,但仍然處於」逆差「狀態(回購量小於減持量),加之美聯儲加息等因素影響,彼時騰訊投資者的信心已跌至谷底(2024年Q4股價跌破200港幣大關)。

2023年之後,Prosus的減持力度開始有所收窄,回購逆差也隨之收斂, 2023年Q3之後回購規模開始反超大股東減持,市場信心才得以修復。

此外我們需要強調的是, 過去幾年的內外環境的變化,已經改變了騰訊的經營和治理結構。

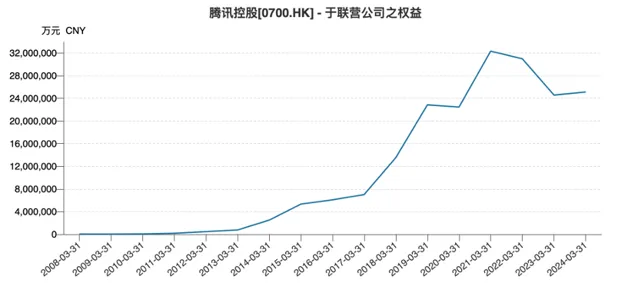

在此之前,騰訊一向以成長性為榮,加之整個行業發展如火如荼,管理層傾向於將利潤進行再投資,最終形成了龐大的騰訊生態帝國。投資性資產(包括聯營,合營,投資性金融產品)在資產負債表中迅速膨脹,管理層甚至一度忽視了產品力的強化。

另一方面,投資業務占比過高也引發了一些弊端,如投資的邊界收益越來越窄,又比如某些行業的不確定因素會快速傳導在騰訊投資業務上(如遊戲和教培),曾引發了一些投資者的不滿。

2021年之後,出於諸多原因騰訊不得不重新審慎經營策略,投資性業務開始收縮。

以聯營公司公司權益資產為例(持股比例在20%-50%之間),其規模在2021年觸頂之後遍急劇收縮,公司下調了投資業務的權重。

現實倒逼騰訊重新反思經營:

1)利潤留存以回購和分紅為主,提高投資者的現金回報率,以穩定短期市場信心;

2)出售投資性資產,且主要資金仍然用在回購,甚至直接將所持股份以股息方式分發給投資者,;

3)對業務重新最佳化,聚焦核心主流業務,管理上要解決「老白兔」的屍位素餐問題。

2024年3月之後騰訊股價的反彈應該是上述因素綜合作用的結果。

只是全面復蘇若要形成趨勢,在市場中擊敗「回光返照」就需要繼續保持上述局面2024年剩余幾個季度的成績是非常重要的。