3000點爭奪戰再度打響!

今天早盤,A股市場一度再破3000點,隨後圍繞3000點上下震蕩執行。不過,整個市場出現了五大變局:

首先,最近明顯走弱的人民幣迎來了多頭,早盤一度猛拉近80點。在日元依舊走弱的背景之下,人民幣兌美元走強,意味著多頭可能還是要守一下7.3這條防線;

其次,光伏概念股大漲。國家能源局新能源和可再生能源司司長李創軍昨日在新聞釋出會上表示,將合理引導光伏上遊產能建設和釋放,避免低端產能重復建設;

第三,券商板塊迎來西部證券的利好。該股的影響力在早盤開始顯現,其在高開低走過程當中,指數和板塊皆快速下行。但隨著該股再度沖高,指數和板塊亦迎來做多盤;

第四,從整個市場的結構來看,今年以來,紅利板塊的崛起吸走了不少流動性,成長板塊多數持續性不強。今天,市場也再度出現紅利(特別是煤炭)調整,成長板塊曾一度歡騰。但在紅利板塊反彈過程當中,成長板塊又再度熄火。這也意味著,在存量格局之下,紅利板塊停滯才可能是成長板塊的契機。

第五,就在剛才,A50突然殺跌,跌幅快速擴大至1%以上。有市場人士稱,今天是富時A50期指交割日,可能存在一定的影響。

來看詳情!

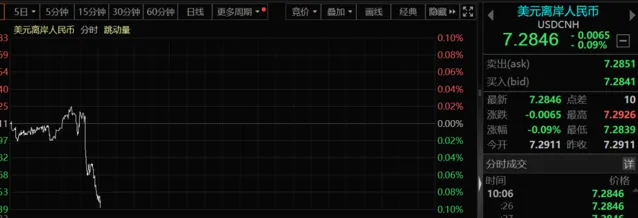

人民幣猛拉

昨天晚上,美元兌人民幣一度破7.29關口,今天早盤亦一度持續走弱。然而,在早上九點十分左右,離岸人民幣多頭突然出手,美元兌人民幣直線殺跌,並一度下跌80點,收復7.29關口。

2023年11月,離岸美元兌人民幣一度達7.34。隨後,在多頭的幹預之下,人民幣有過一段非常強勁的升值趨勢,最低達到了7.08的水平。

中銀證券6月20日研報顯示,在岸即期匯率較中間價日均偏離程度由上月2.0%收窄至1.8%,單日最大偏離程度為1.9%,而上月有12個交易日的偏離程度接近2.0%。從月均匯率看,在岸和離岸人民幣即期匯率均值分別較上月升值了0.08%、0.22%,表明人民幣匯率沒有想象得那麽弱。此外,銀行代客涉外收付款逆差大幅收窄,跨境人民幣資金凈流出壓力明顯放緩,貨物貿易繼續發揮基本盤作用,外資配置人民幣債券意願增強。

值得註意的是,月均日元匯率延續了年初以來的貶值態勢,5月份進一步下跌1.2%,顯示日本當局外匯幹預收效甚微。另外,多邊貨幣持續走弱。今天早上的訊息稱,美國財政部將日本列入外匯監控清單。

新能源的利好

今天早盤,新能源又再度雄起了一把。

光伏概念震蕩反彈,泉為科技、力合科創漲停,銳新科技觸及漲停,金剛光伏漲超10%,安彩高科、清源股份、天合光能、通威股份等跟漲。

國家能源局新能源和可再生能源司司長李創軍昨日在新聞釋出會上表示,將合理引導光伏上遊產能建設和釋放,避免低端產能重復建設。

在光伏的帶領之下,鋰電概念股、氫能概念股皆有表現。6月19日,國家發改委釋出了【天然氣利用管理辦法】。考慮到中國「少氣」的基本國情,【天然氣利用管理辦法】中優先類套用主要包括終端民用類、基礎設施類和交通類等民生和高附加值領域,其中油氣電氫綜合能源供應專案、終端天然氣摻氫示範專案等高精尖天然氣安全高效利用新業態為優先類套用。有業內人士認為,從氫能產業的角度看,天然氣與氫能相關的套用場景主要就是綜合能源站以及摻氫類套用,這意味著,天然氣對氫能產業套用「敞大門」。

牛市持旗手的作用

今天早盤,在反抽3000點的過程當中,券商股的作用依然明顯。而作用最大的是西部證券。該股早盤大幅開高之後,一度殺跌,隨後大幅拉升,但大漲走勢並不穩固。

該公司公告稱,公司基於自身發展需要,正在籌劃以支付現金方式收購國融證券股份有限公司控股權事項,具體收購股份比例以最終簽訂的股份轉讓協定為準。

西部證券之於大盤的作用在於他能否帶動整個券商板塊走強。之前,海通與國君的合並傳聞曾讓市場一度飆漲,但最近幾個交易日明顯走弱。

華龍證券表示,近期資本市場有所調整,成交額持續下行,券商板塊受市場交投活躍度下降以及並購重組催化劑邊際減弱影響有所調整,板塊表現仍和基本面背離較為明顯,上周券商板塊股價受海通證券與國泰君安上行帶動整體上漲,但仍以並購重組事件驅動為主,上市券商價格並未受業績等基本面表現較多影響。預計2024年券商行業並購重組仍然是投資主線並購重組事件催化疊加市場回歸對基本面修復的關註,將有助於上市券商估值提升。

紅利的虹吸

A股市場同樣也是一個流動性容易被虹吸的市場。今年以來,紅利板塊的持續走強,與成長板塊的持續走弱,形成了較為鮮明的對比。

在今天行盤的過程當中,亦是如此。早盤,紅利板塊(特別是煤炭)一度走弱,此時成長板塊亦明顯走強,而且市場呈現出了漲多跌少的格局。但隨後紅利板塊再度反彈,成長板塊又出現走弱之勢。

此前,華福證券認為,紅利策略持續強勢的原因之一是宏觀利率下行周期中資產性價比的擡升。2021年以來,中國長端利率持續下行,截至2024年6月14日,十年期國債收益率錄得2.256%,處於歷史極端低位。在收益率下行的宏觀環境中,紅利資產低估值、高分紅、確定分紅的「生息」價值凸顯。

分析人士認為,在美聯儲未能降息的背景之下,紅利板塊的吸重力可能仍不會消失。只有待到美元降息,市場風險偏好上揚,成長股跌到位,吸重力增強之後,紅利板塊的資金才有可能出現分化。

責編:羅曉霞

校對:王蔚