本條回答主要討論高頻宏觀數據的跟蹤和分析。

(一)經濟觀測方法和思考

經濟是復雜的動態系統,要客觀地認識到經濟系統的非均衡、非線性、不確定性,非均衡源自不對稱的供給需求、不同層級的周期波動,非線性源自參與主體的有限理性,復雜的傳導路徑,因果關系很少是對等連結的,比如房地產三道線疊加違約與疫情,不同主體的博弈演化出超預期的棘手局面。不確定只能讓我們猜測大致的方向,如同難以準確預測半個月後的天氣,但我們能知道兩個月後的冬天氣溫應該更冷。正是太多的不確定性,宏觀分析預測框架的邏輯正確,前後一致,解釋力強就尤為重要,提供對未來經濟可能的路徑和看問題的不同角度。做能做到的,剩下的交給運氣。

復雜的系統中潛藏著周期與秩序,要求我們找出數據預測中真正重要的少數變量,簡化忽視不重要的變量。並且註意經濟影響的非線性變化,承認總有幾股力量有意想不到的影響力。理解所有變量的變化是不切實際的,預測要抓住有決定性的作用的核心變量。比如消費的25個細分行業,每個分項消費的邏輯都差別很大,可以抓住數據好且影響大的分項如汽車銷售,以及近三年對消費影響大的疫情狀態,來簡要地刻畫消費走勢。

外生沖擊的影響,比如近期密集出台的紓困政策,如器材更新再貸款,落地金額和進度都沒有,預測影響是困難的。從另一個角度考慮,一個穩定系統對外生擾動應該是負反饋,即穩定的系統試圖抵消外界擾動,是系統穩定存在的基礎。這也是為何經濟系統中不斷增加的政策刺激邊際效應降低的一個理解角度,更多還是要依靠內生動能實作經濟的好轉。

還要一點需要註意,就是結合現實情況的改變,不斷修正預測框架,校準演化路徑。如制造業投資的傳統預測框架是盈利+產能利率,這兩年預測效果較差,調整為使用出口預測獲得了更好的預測效果。以下為具體高頻數據分析。

(二)高頻數據跟蹤

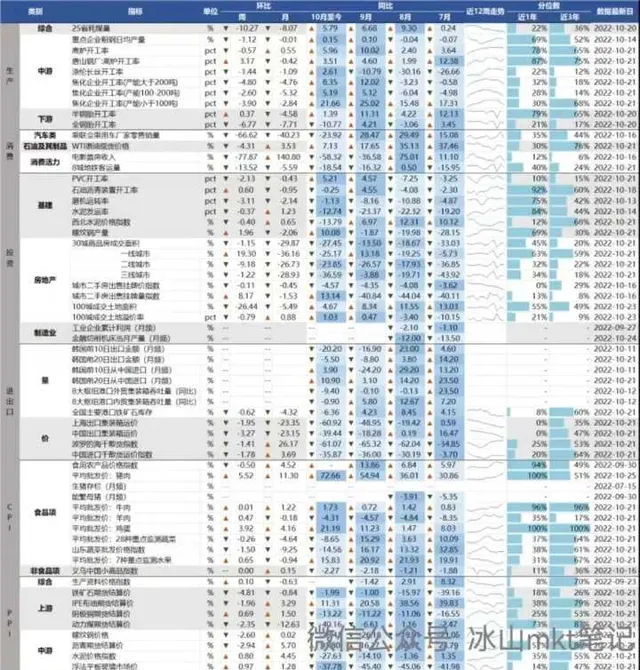

以2022/10/22的數據為例,當期高頻數據呈現 生產好轉而需求弱 的弱修復狀態。工業生產端結構性改善,基建有轉弱趨勢,地產新房銷售仍走弱未明顯好轉,消費繼續弱化,出口邊際轉弱,通脹總體較弱。疫情造成一定影響。

(1)工業生產:總體看10月至今絕大部份指標高於去年同期,生產端保持結構性改善。 其中, 25省電廠耗煤量10月至今同比增加5.79%,好於去年同期 。具體來看鋼鐵行業或受疫情影響開工以及需求,全國高爐開工率周環比略有下降,但唐山高爐開工率周環比有所上升。化工行業方面滌綸長絲、焦化企業的開工率環比略有下降。下遊汽車行業中半鋼胎開工率環比小幅上行,全鋼胎開工率下行。

(2)消費:整體消費較差 。 乘用車銷量增速周環比減少66.62% 、月環比減少40.32%及月同比減少23.92%均明顯回落,石油相關的原油價格環比略有下降。消費景氣度方面,電影票房收入受國慶假期影響周環比明顯下降,月同比已連續兩月下降。 地鐵客運量亦偏弱。 同時義烏中國小商品指數較去年同期持續下行,也反映終端消費不景氣,消費活力不足。

(3)投資:基建方面,需求端有轉弱跡象 。或因近期北方降溫疊加疫情因素致施工受阻,西北水泥、螺紋鋼價格環比小幅下行。同時PVC開工率、磨機運轉率及水泥發運率環比均小幅下行,但瀝青開工率仍略有上升,在10月北方仍有開工需求下,短期剛需有支撐。地產方面, 二手房銷售有所回暖但整體仍不及去年同期,觀察二手房的銷售改善後續能否帶動一手房 。一線城市成交面積周環比明顯上行,二、三線城市仍下行拖累。二手房掛牌價繼續小幅下行,同時掛牌量上升明顯,環比增加8.17%,或意味著住房個稅新政下改善性住房需求正在增加。拿地方面,地產拿地仍較弱,但略好於去年同期。施工方面,水泥相關實體指標、螺紋鋼價格走弱,螺紋鋼產量、玻璃價格小幅上行。

(4)進出口:出口外需回落壓力大 。近兩月8大港口外貿貨櫃吞吐量同比持續下行。南韓10月前10天出口增速繼續負同比增長,意味著出口型國家出口能力下降。同時美國消費增速繼續放緩,美國10月第三周紅皮書商業零售同比繼續下降,創年內新低。出口運價已連跌12周以上,且跌幅呈現擴大態勢。進口運價或因10月第二周海外大豆等品種收獲季影響進口量激增推高運價,環比下行但月環比仍上行,但低於去年同期。

(5)價格:CPI總體穩定,食品價格繼續走高,非食品價格穩定。 其中肉蛋水果價格均環比上漲,二次育肥疊加臘肉季節需求上漲,近期豬肉價格維持強勢上漲,但其他肉類近期無明顯上漲。非食品項周環比無變化。PPI方面, 內生產品低於去年同期但外部進口產品價格仍高於去年 。內生產品或受去年基數高影響,動力煤、螺紋鋼、水泥、玻璃價格同比繼續下行,但外部進口油價雖周環比小幅下降,月同比仍呈現增長。

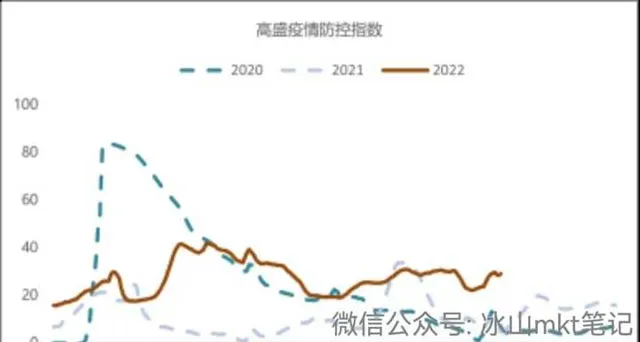

(6)疫情: 上周共新增本土感染(確診+無癥狀)5607例,較前一周下降5855例。根據疫情防控指數,目前 疫情對經濟的影響 程度___。

(三)可以進一步最佳化的空間

(1)交叉驗證與混頻分析。 不同經濟部門/板塊的數據相關性分析、交叉驗證,最佳化叠代高頻數據對低頻核心數據的預測效力,並且觀察核心高頻數據能否對債券、股票走勢做出較好的前瞻預測。

(2)經濟因子曲線。 透過對高頻數據的降維,找出幾個核心因子「增長、通脹、信用、貨幣」等的變化方向,獲得對經濟走向的大體把握。

對於宏觀經濟分析,一方面做快做細,另一方面降維做抽象,完成微觀和宏觀的交叉驗證。在最終的結果上,希望初步能夠對「GDP、CPI、工業增加值、固定資產投資、零售、出口、進口、利率和匯率」這些指標進行擬合預測,並對資產價格變動作前瞻預測。