你好,我是秦小賴。

今日病種分析:「早期肝硬化」,一般屬於輕癥,賠付30%保額;在部份產品裏屬於中癥,賠付60%保額。

該病種在不同保司之間略有差異,可重點關註標紅部份。排名不分先後。

註:本文由秦小賴、助理許岑cen共同完成。

參考條款

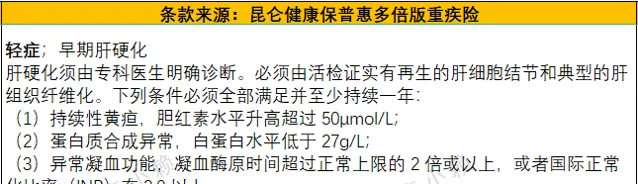

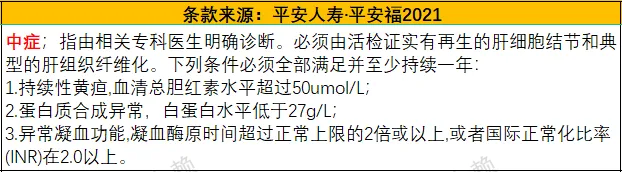

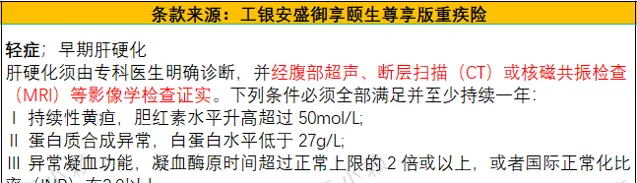

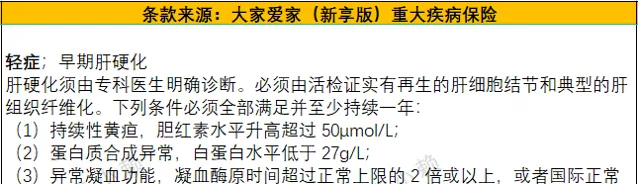

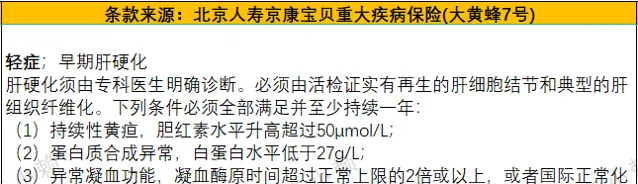

「早期肝硬化」的理賠條件 :

1.有再生的肝細胞結節、典型的肝組織纖維化(由活檢證實);

2.由專科醫生明確診斷;

3.同時滿足4項條件:

(1)持續性黃疸,血清總膽紅素水平>50umol/L;

(2)蛋白質合成異常,白蛋白水平<27g/L;

(3)異常凝血功能,凝血酶原時間≥正常上限的2倍,或者INR>2.0。

(4)持續至少1年。

1

昆侖健康

理賠條件:與參考條款相比,不保障因酗酒或藥物濫用導致的早期肝硬化。

2

平安人壽

理賠條件:與參考條款一致。

3

工銀安盛

理賠條件:與參考條款相比

1.檢測方式為腹部超聲、CT、MRI等影像學檢查,不要求活檢;

2.不保障的範圍:因酗酒或藥物濫用導致的早期肝硬化。

4

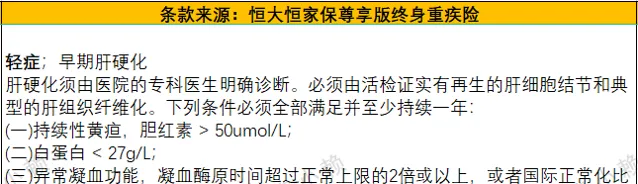

恒大人壽

理賠條件:與參考條款一致。

5

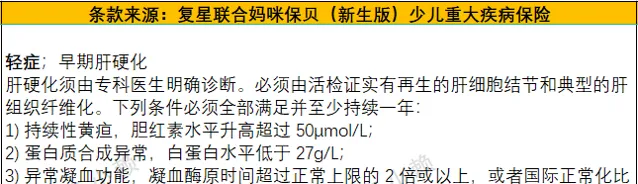

復星聯合

理賠條件:與參考條款一致。

6

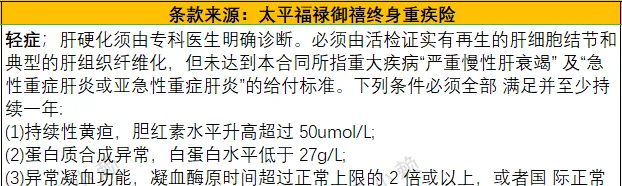

太平人壽

理賠條件:與參考條款相比

1.不保障的範圍:因酗酒或藥物濫用導致的肝功能衰竭;

2.未達到重癥:「嚴重慢性肝衰竭」、「急性重癥肝炎或亞急性重癥肝炎」的理賠標準。

7

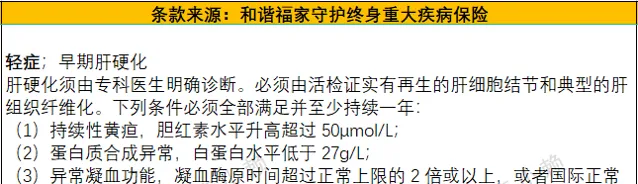

和諧健康

理賠條件:與參考條款一致。

8

大家人壽

理賠條件:與參考條款一致。

9

北京人壽

理賠條件:與參考條款一致。

本文純手工制作,或有疏漏。若出現與條款原文沖突的部份,以實際條款為準。其他病種分析,可前往我的歷史文章搜尋。

推薦:恒大恒家保尊享版終身重大疾病險-優缺點分析-精華版

上文:病毒性肝炎導致的肝硬化-重疾病種分析

上文:平安e生保互聯網醫療險產品組合(2022版)-健康告知

咨詢:咨詢流程及收費標準-5月