來源|時代商學院

作者|彭晨雨

編輯|孫一鳴

4月23日,天津建設發展集團股份公司將在港交所主機板上市。定價日為4月19日,發售價設為每股2.5~2.9港元,擬募集資金1.46億港元,股票程式碼為2515.HK,股票簡稱為「天津建發」。

公司概況

天津建發位於天津市,是一家民營建築集團,提供全面的工程施工服務,包括市政公用工程、地基基礎工程、建築工程、石油化工工程。

招股書顯示,根據弗若斯特沙利文報告,2022年,天津市的2547家建築企業中,僅有三家建築公司同時具備石油化工工程及公路工程施薪金質,天津建發是其中唯一的民營建築公司。

天津建發的工程施工專案主要位於天津市,2021—2023年來自天津市的工程施工專案收入分別占天津建發工程施工專案總收入的92.9%、97.4%、86.6%。

行業競爭格局:集中度低,市占率不足0.3%

天津建發主營業務屬於土木工程建築業下的市政公用工程行業。

市政公用工程指公共運輸設施、供水設施、排水、燃氣、城市防洪、環境衛生、照明等基礎設施建設。

弗若斯特沙利文報告顯示,天津市市政公用工程市場規模自2018年的265億元增至2022年的459億元,復合年增長率為14.7%。隨著老城區翻新及濱海新區發展建設,預計到2027年,天津市市政公用工程市場規模將達到712億元,2022—2027年的復合年增長率為9.2%。

弗若斯特沙利文報告還顯示,2022年,天津市有2547家建築企業,按2022年天津市工程施工收入計,天津建發的市場份額為0.1%;就天津市市政公用工程收入而言,天津建發在民營市政公用工程公司中排名第四,市場份額約為0.2%。

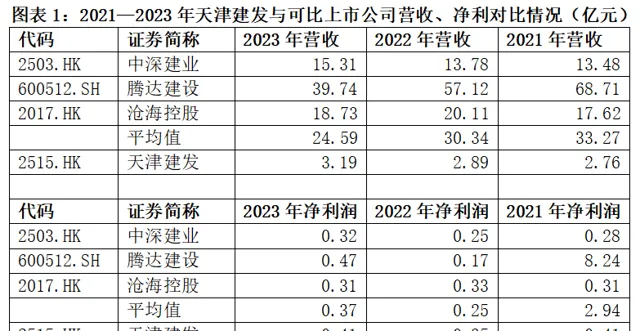

主要財務指標分析

根據Wind行業劃分標準,本報告參考營收規模相近原則,選取滄海控股(2017.HK)、中深建業(2503.HK)、騰達建設(600512.SH)作為天津建發的同行業可比公司。

1.盈利能力:凈利率遠超行業均值

從經營規模來看,近三年,天津建發的營收規模體量較小,僅約為可比公司均值的1/10,不過,其凈利潤規模與可比同行相接近。

從增速來看,2021—2023年,與可比公司相比,天津建發的營收均保持增長態勢,但2022年出現了增收不增利的情況。

從盈利能力來看,天津建發表現優異,毛利率、凈利率遠超可比同行均值。

2.營運能力:2023年應收款項激增

從經營活動現金流來看,2023年,天津建發的經營活動現金流凈額由正轉負,但總體變化趨勢與同行業可比公司保持一致。

從應收款項來看,2021—2023年各期末,天津建發的應收賬款及應收票據總額分別為0.91億元、1.24億元、2.32億元,呈逐年增長態勢,其中,2023年,該公司應收賬款及應收票據總額同比增長87.1%。

值得一提的是,天津建發應收款項占營業收入的比例由2021年末的32.98%激增至2023年末的72.88%,應收款項占比均遠超同行業可比公司均值,且同期該公司應收款項增速遠超營收增速。

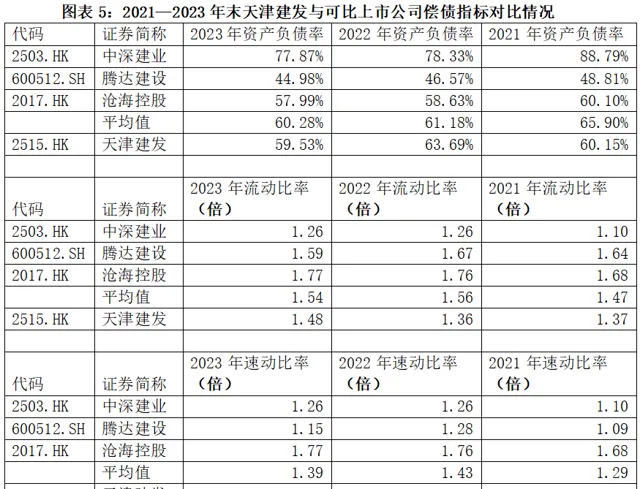

3.償債能力:資產負債率接近行業平均水平

從償債能力指標來看,天津建發在資產負債率、流動比率、速動比率三個指標上與可比同行處在同一水平,不存在重大差異。

風險提示

1.宏觀經濟環境下行風險:天津建發的業務及未來增長取決於天津市基礎設施發展水平。公司客戶的業務及財務狀況易受到中國或當地的宏觀經濟發展影響,這可能會影響公司客戶的需求,進而對公司業務、財務狀況及經營業績產生不利影響。

2.業績依賴單一區域風險:天津建發的工程施工服務收入主要來自天津。因此,公司可能易受天津市工程施工行業的宏觀經濟狀況及地方監管政策的不利變化的影響。由於與其他大型或國有控股建築公司相比,公司業務經營規模相對較小,市場競爭激烈可能對公司的盈利能力及經營業績產生不利影響。

3.應收賬款壞賬風險:公司應收賬款占比較高,營運資金、未來營運及現金流量在很大程度上依賴於客戶及時結算付款。倘若客戶延遲付款或無法結清公司的賬單,公司的業務營運、營運資金及現金流量狀況可能會受到不利影響。

4.流動性風險:公司業務以專案為基礎,可能會在特定時間點遭遇大量現金流出。因此,倘若客戶未能及時付款,或者公司收到客戶的付款與公司欠付供應商的款項之間存在時間差,公司經營業績、流動資金、財務狀況將受到重大不利影響。

5.對外擴張失敗風險:公司業務集中在天津,無法保證公司向國內其他地區擴張的計劃會成功。為了使公司的收益來源及客戶基礎多樣化,公司計劃在幾乎沒有經營經驗的國內其他地區探索及開發新的商業機會。該等新地區可能具有不同的競爭格局、業務及監管環境、市況及客戶偏好。因此,公司無法保證能夠在其他地區復制業務模式。

估值分析

對比可見,建築行業的上市公司估值差異較大。

從市凈率看,截至4月19日,中深建業、騰達建設、滄海控股的市凈率分別為0.92倍、0.52倍、0.16倍,均不足1倍。

從總市值看,截至4月19日,中深建業、騰達建設、滄海控股的總市值分別為3.41億元、35.30億元、1.57億元,港股的上市公司估值較A股明顯偏低。

由於中深建業與滄海控股均在港股上市,且和天津建發在營收規模上相對接近,因此,三者對照性較強。若以上述兩家上市公司的市凈率計算,天津建發的總市值參考範圍在0.36億~2.07億元之間。

(全文2870字)

免責聲明:本報告僅供時代商學院客戶使用。本公司不因接收人收到本報告而視其為客戶。本報告基於本公司認為可靠的、已公開的資訊編制,但本公司對該等資訊的準確性及完整性不作任何保證。本報告所載的意見、評估及預測僅反映報告釋出當日的觀點和判斷。本公司不保證本報告所含資訊保持在最新狀態。本公司對本報告所含資訊可在不發出通知的情形下做出修改,投資者應當自行關註相應的更新或修改。本公司力求報告內容客觀、公正,但本報告所載的觀點、結論和建議僅供參考,不構成所述證券的買賣出價或征價。該等觀點、建議並未考慮到個別投資者的具體投資目的、財務狀況以及特定需求,在任何時候均不構成對客戶私人投資建議。投資者應當充分考慮自身特定狀況,並完整理解和使用本報告內容,不應視本報告為做出投資決策的唯一因素。對依據或者使用本報告所造成的一切後果,本公司及作者均不承擔任何法律責任。本公司及作者在自身所知情的範圍內,與本報告所指的證券或投資標的不存在法律禁止的利害關系。在法律特許的情況下,本公司及其所屬關線上構可能會持有報告中提到的公司所發行的證券頭寸並進行交易,也可能為之提供或者爭取提供投資銀行、財務顧問或者金融產品等相關服務。本報告版權僅為本公司所有。未經本公司書面特許,任何機構或個人不得以翻版、復制、發表、參照或再次分發他人等任何形式侵犯本公司版權。如征得本公司同意進行參照、刊發的,需在允許的範圍內使用,並註明出處為「時代商學院」,且不得對本報告進行任何有悖原意的參照、刪節和修改。本公司保留追究相關責任的權利。所有本報告中使用的商標、服務標記及標記均為本公司的商標、服務標記及標記。