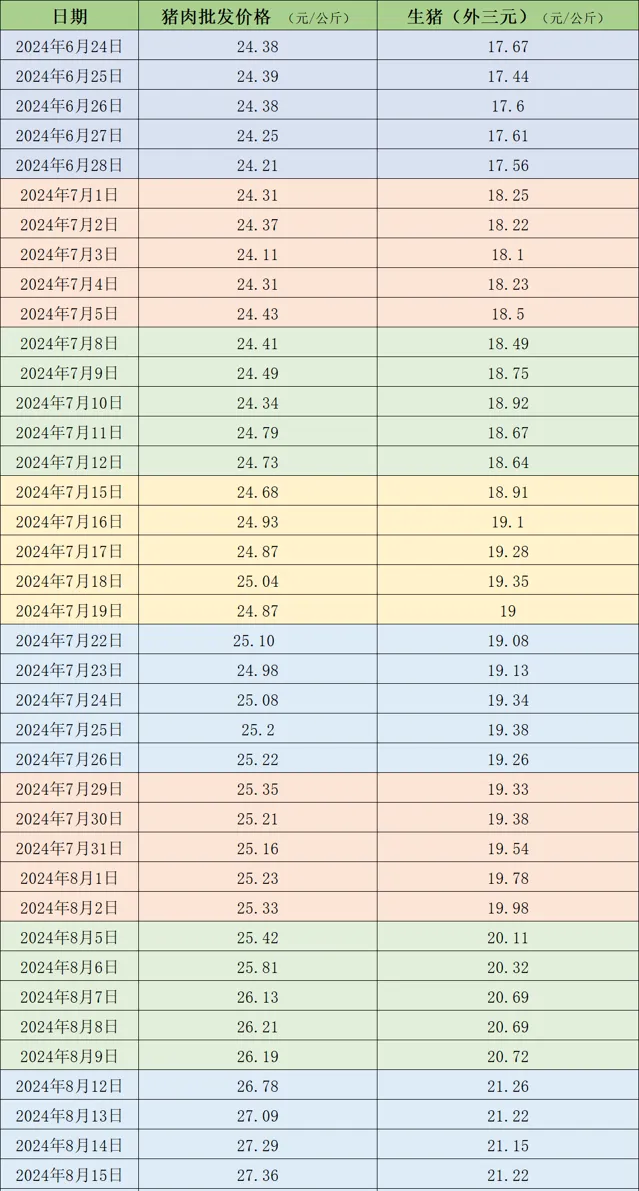

據農業農村部監測,8月16日,全國農產品批發市場豬肉平均價格為27.38元/公斤,與上周五(8月9日)的26.19元/公斤相比,上漲4.5%。本周的平均價格為27.2元/公斤,與上周25.9元/公斤的均價相比,上漲5%。

本周國內生豬價格上漲後稍有回落,周均價環比繼續上漲。據中國養豬網的數據,8月16日,生豬(外三元)價格為21.3元/公斤,與上周五(8月9日)的20.72元/公斤相比,上漲2.8%。從一周均價來看,本周生豬均價為21.23元/公斤,與上周20.5元/公斤的均價相比,上漲3.6%。

近期的豬肉和生豬價格。 制表 澎湃新聞

據卓創資訊監測,本周全國生豬交易均重環比上漲。全國生豬平均交易體重124.55公斤,環比漲0.15%。周內生豬交易均重以北跌南漲為主。一方面北方部份規模場二次育肥出欄量提升,出欄均重略有下滑。加之大豬價格偏高,肥標價差局部地區走闊,養殖端出小留大。另一方面近期110-125公斤價格回落,屠企收購小體重豬源占比提升,帶動均重略有下降。而周內南方養殖端大體重豬源出欄量提高,生豬出欄均重上漲。目前大體重豬源出欄積極性提高,部份地區出現供應略過剩的現象,預計下周生豬交易均重或繼續小漲。本周國內生豬重點屠宰企業開工率環比微漲,周內平均開工率26.38%,環比上漲0.09個百分點。隨著氣溫下降,終端需求略有恢復,疊加餐飲消費有所提升,支撐屠宰企業白條豬肉訂單增加,導致開工率環比微漲。後期臨近學校開學,下遊備貨積極性或提升,屠宰企業訂單或增加,開工率或小漲。

和合期貨認為,淡季消費端依舊掣肘生豬市場,居民仍有替代消費的表現,但生豬的關註點依舊在於供應端。生豬理論供應逐月減少,標肥價差走擴,飼料價格走低,助推二育入場積極性,市場供應相對收緊,仍處於供需緊平衡格局中。現貨價格的堅挺走強,助推市場對後市看漲預期的增強,部份豬場或有逢高出欄的心態。而到8月下旬-9 月,學生陸續開學,備貨情緒下,需求由弱轉強,但高豬價或也抑制消費積極性,預計生豬市場震蕩執行。

卓創資訊預計未來一周全國行情或先漲後降。供應方面,北方區域仍然存在一定惜售心態,養殖端提漲縮量,豬價或在未來幾日延續漲勢。而南方市場當前高價繼續上漲的空間有限,或在一定程度上制約豬價上漲振幅。而隨著下周生豬供應的陸續增加,價格有高位回落可能。需求方面,白條需求量相對有限,終端低迷使得生豬屠宰量難恢復。而二次育肥需求熱度亦有所減弱,因此需求面對行情的支撐力度減弱。