這是一家擁有3萬噸/年電子級磷酸,和3萬噸/年電子級蝕刻液產能的半導體化工企業,目前公司的客戶包括了中興國際、台積電、長江儲存、SK海力士等全國知名半導體客戶。

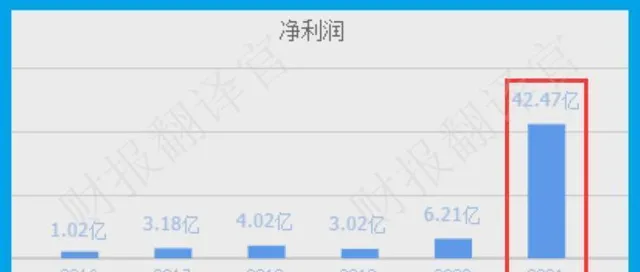

2020年這家企業的凈利潤為6.21億元,比2019年增長了105%。

而到了2021年,公司發生了質的飛躍。該企業的凈利潤竟然達到了42.47億元,比2020年大幅增長了584%。

而在2022年,這家企業只用了一個季度的時間,就完成了17.2億元的驚人凈利潤,公司今年業績的增長將是大概率事件。

目前該企業的股票在24個交易日內,已經回呼了20%。

(文章的最後轉譯官會告訴大家該企業的名稱和股票的程式碼,請先客觀中正地了解完公司的基本情況,再去揭曉最終的答案)

主營業務及核心競爭力

接電話的董秘是位男士,聲音很年輕,態度還算可以。

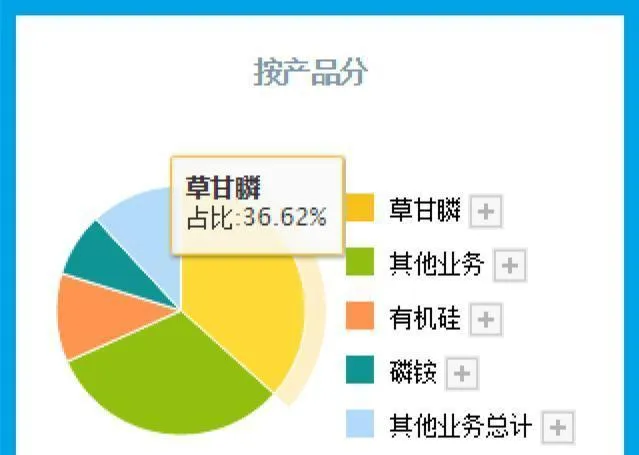

在交談中轉譯官了解到,公司的主營業務為磷礦石、磷酸鹽等精細磷化工產品。

這家企業草甘膦的收入占比為37%,其他業務的收入占比為32%,有機矽的收入占比為12%。

在公司的財報中轉譯官了解到,該企業磷礦資源的儲量及產能位居行業前列,帶有采礦權的磷礦資源儲量約4.6億噸,產能超過500萬噸/年。

而這家企業的全資子公司,還擁有36萬噸/年有機矽單體的產能,所以其還具備有機矽的概念。

從董秘的口中轉譯官還得知,該企業自上市以來累計派發現金19.45億元。

並在近5年裏都為股東進行了分紅,分紅占凈利潤的平均比重在30%以上,這也說明公司對股東還是很負責的。

以上是對該企業基本資訊的介紹,下面我們再來分析一下公司的業績表現。

凈利潤表現

以下內容和財務數據均源自該公司2022年第一季度財報中,第5頁的合並資產負債表,和第8頁的合並利潤表,並沒有任何個人觀點。

2021年第一季度,這家企業的凈利潤為3.55億元。到了2022年第一季度,公司的業績就達到了17.2億元,同比增長了385%。

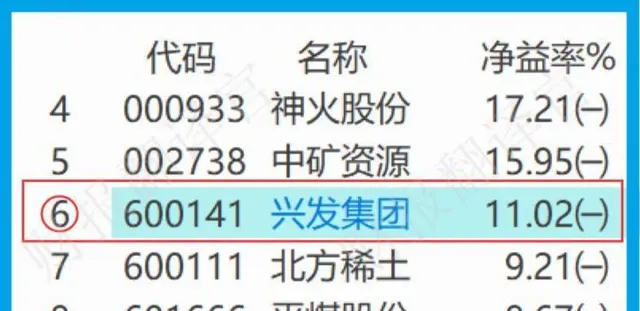

而該企業目前的凈利潤,在A股稀缺資源概念板塊61家上市公司中,排名第5位。這個名次非常高,說明其規模相對來說很大。

而在2022年第一季度,這家企業的規模不僅大,賺錢的能力也不俗。凈資產收益率是衡量一家公司盈利能力最有效的指標,它是凈利潤與股東權益的比值。

2021年第一季度,該企業的凈資產收益率為3.61%。這說明只要管理層使用股東的100塊錢,透過磷化工產品的生產經營,三個月後就能賺回3.61元的凈利潤。

而到了2022年第一季度,公司的凈資產收益率就達到了11.02%,同比大幅增長了205%。

這家企業目前的凈資產收益率,也就是賺錢的能力在A股稀缺資源概念板塊61家上市公司中,排名第6位。這個名次也不低,說明其賺錢的能力很強。

透過上述分析我們了解到,在今年第一季度,該企業的規模不僅大,賺錢的能力也很強。

業績增長原因

下面我們來分析一個重要的問題,是什麽原因使得公司的業績出現了增長,以及這些因素是否還能持續作用下去。

透過使用杜邦理論分析轉譯官發現,這家企業2022年第一季度凈利潤增長的主要原因是,銷售凈利率的提高。

2021年第一季度,公司銷售100元的磷化工產品,只能賺到8.56元的凈利潤,銷售凈利率為8.56%。

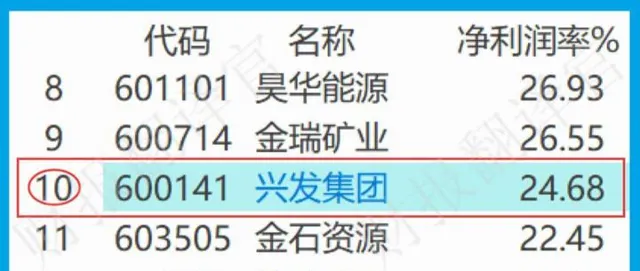

而到了2022年第一季度,這家企業同樣銷售100元的磷化工產品,卻能賺到24.68元的凈利潤,銷售凈利率達到了24.68%,同比增長了188%。

該公司目前的銷售凈利率,在A股稀缺資源概念板塊61家上市企業中,排名第10位。這個名次並不低,說明其銷售凈利率很高。

而轉譯官在分析過該公司的利潤表後發現,這家企業銷售凈利率增長的原因是,磷化工產品利潤空間的擴大,以及銷售費用的降低。

2022年第一季度,公司的營業收入同比大幅增長了91%。而同期該企業的銷售費用卻只提高了82%。銷售費用的增速明顯低於營業收入,說明公司的銷售費用在降低。

而銷售費用降低是因為管理層在今年第一季度提高了營運能力,有效控制住了費用,這也是其銷售凈利率增長的內部原因。

而公司銷售凈利率提高的外部原因是,磷化工產品利潤空間的擴大。

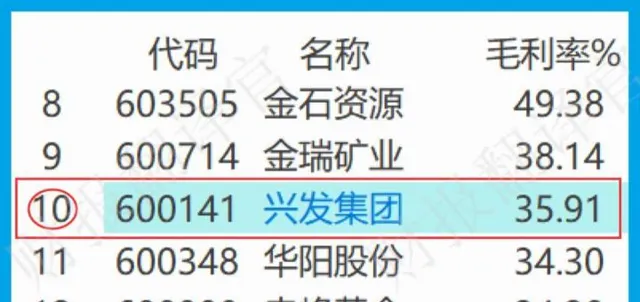

2021年第一季度,這家企業的銷售毛利率只有21.76%。而到了2022年第一季度,公司的銷售毛利率就提高至35.91%,同比增長了65%。

這家企業目前的銷售毛利率,也就是利潤空間在A股稀缺資源概念板塊61家上市公司中,排名第10位。這個名次不低,說明其產品的利潤空間很高。

透過上述分析,我們了解到在2022年由於該企業磷化工產品利潤空間的擴大,以及管理層提高了營運能力,有效控制了銷售費用,這使得公司第一季度的業績出現了增長。

不足之處

在本文的最後,轉譯官會詳細分析出該企業目前存在的問題與瑕疵,來給大家做一個風險提示。

透過分析主要財務數據,轉譯官發現這家企業今年第一季度最大的問題在於,短期償債能力偏弱。

流動比率是衡量一家公司短期償債能力最有效的指標,它是流動資產和短期負債的比值。

2021年第一季度,這家企業的流動比率只有0.55。這說明公司有100元的短期負債,只對應有55元的流動資產作為保障。

如果該企業發生意外,即使管理層把流動資產都變現了,也無法償還短期的債務。

而到了2022年第一季度,公司同樣有100元的短期負債,卻對應有72元的流動資產作為保障,流動比率達到了0.72。

流動比率的合理值為2,所以即使這家企業的流動比率在今年第一季度出現了上漲,卻依然處在行業平均水平之下。

而短期償債能力偏弱,會影響公司未來的現金流,嚴重的話還會有資金鏈斷裂的風險,這點是需要我們註意的。

如果把上市企業的基本面從高至低分為A、B、C、D、E五個等級的話,轉譯官個人認為公司能維持B級的水平。

而這家企業就是興發集團股份有限公司,股票程式碼:600141。

請註意:基本面良好的公司,股票不一定會上漲。但是那些能持續大漲的股票,公司的基本面一定非常出色。

而本文既沒有推薦興發集團這只股票,也沒有說興發集團公司有多麽的好,而是精煉轉譯該企業的財報。