一降再降,人身保險新產品的預定利率下月將踏入「2時代」,回歸到了2013年預定利率調升前的水平。

近日,監管部門向保險行業下發【關於健全人身保險產品定價機制的通知】表示,自9月1日起,新備案的普通型保險產品預定利率上限為2.5%,與此同時,還將建立預定利率與市場利率掛鉤及動態調整機制。

對此,業內人士表示,在利率持續調降和資本市場波動之下,保險產品預定利率下調是從保險負債端壓降成本、防範風險的關鍵性策略。受政策驅動,目前多家保險公司提前調整產品策略,「下架」「最佳化」相關產品。

「2」時代即將到來

近日,金融監管總局向行業下發【關於健全人身保險產品定價機制的通知】(以下簡稱【通知】)。

【通知】宣布自9月1日起,新備案的普通型保險產品預定利率上限為2.5%;自10月1日起,新備案的分紅型保險產品預定利率上限為2%,新備案的萬能型保險產品最低保證利率上限為1.5%。不符合預定利率新規的產品在切換日前都將停售。

這意味著人身險產品預定利率即將全面進入「2時代」。

所謂預定利率,是指保險公司在產品定價時,根據公司對未來資金運用收益率的預測而為保單假設的每年收益率,指的是保險公司提供給消費者的回報率,主要是參照銀行存款利率和預期投資收益率來設定。

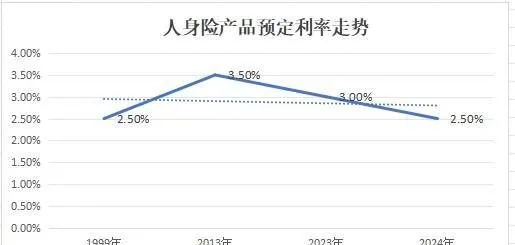

回顧來看,人身保險產品預定利率經過多輪調整。1999年以前,預定利率較高,由壽險公司自主決定,普遍在8%至10%之間;但隨銀行存款利率下降,保險公司面臨利率風險,1999年6月,原保監會將預定利率上限調至2.5%;2013年8月,為了提升保險業的發展活力,原保監會將普通型人身險預定利率提升至3.5%;2023年,為適應市場變化,預定利率開始下調,停售預定利率3%以上的傳統險、預定利率2.5%以上的分紅險以及保證利率2%以上的萬能險。

值得註意的是,此次【通知】將傳統險產品預定利率回歸到了2013年預定利率調升前的水平。

在市場利率持續調降以及資本市場頻繁波動的背景下,保險公司傳統上依賴的投資收益難以覆蓋其負債成本,導致利差損風險顯著增加,因此其負債端,承受了巨大的壓力。

此次下調保險產品預定利率,旨在引導保險公司降低負債成本,以應對市場利率下行的壓力,同時促進保險行業回歸其保障本源,提升保險產品的真實保障性和可持續性。

下調人身保險產品預定利率,是監管引導與市場需求的雙重結果。

財經評論員張雪峰表示,從監管層面來看,這是引導保險行業回歸保障本源的體現,目前市場利率處於較低水平,透過降低預定利率,下調預定利率使保險產品的收益預期更加貼近市場實際情況,進而可以減少保險產品中的投資內容,使其更加專註於風險保障和經濟補償的功能,更好地滿足消費者的保障需求。

同時,對保險公司來說,預定利率的適時下調,有助於保險公司保持穩健的財務狀況,避免因過高的利率承諾帶來的償付能力問題。同時還有助於降低保險公司負債端的剛性兌付成本,進而在資產端緩解其投資壓力,防止因追求高風險投資而導致的投資策略扭曲。

行業「首例」動態機制

隨著利率中樞的下行,保險資金的長期投資收益率也呈現出下行趨勢,這對保險公司的盈利能力和償付能力構成了挑戰,而利差損風險作為其中的關鍵問題,一直受到監管部門的持續關註。

國家金融監管總局局長李雲澤曾在6月舉辦的陸家嘴論壇上,強調了健全保險產品定價機制是有效防範利差損風險的關鍵一環。他提出,要指導保險機構根據市場利率變化,合理調整產品定價策略,確保保險產品的預定利率與市場實際利率水平相匹配,從而避免因利率變動導致的利差損失。

此次【通知】在調降利率的同時,新建立了預定利率與市場利率掛鉤及動態調整機制,這也是保險行業首次提出預定利率與市場利率掛鉤及動態調整。

在具體執行層面,將參考5年期以上貸款市場報價利率(LPR)、5年定期存款基準利率、10年期國債到期收益率等長期利率來確定預定利率基準值,由中國保險行業協會釋出並報金融監管總局。達到觸發條件後,各保險公司按照市場化原則,及時調整產品定價。

對此,華泰證券研報團隊認為,相比於過去監管機構相機抉擇的方式,新機制下預定利率調整會對市場變化更敏感,更有利於管理保險公司和消費者的預期,有利於預定利率調整的常態化。

也就是說,當市場利率發生顯著變化時,保險公司可按照市場化原則及時調整產品定價,確保預定利率與市場利率保持相對一致,從而降低利差損風險。

同時,動態調整機制的建立,使得人身險產品的定價能夠隨市場利率的波動而靈活變動,進一步增強了保險產品的市場適應力和競爭力。

而且,這一舉措建立了全新的行業主體及消費者預期管理體系,對於降低行業負債成本,減少銷售的擾動具有重要意義,還進一步提高了行業負債成本的彈性和公司經營的市場化水平。

對此中信建投證券分析師表示,長期來看,采取「保底+浮動」收益模式的分紅險產品有望成為人身險公司重點發力方向,形成保險公司與客戶「雙贏」的業務模式。

市場多元「反應」

市場「反應」在預定利率切換的背景下呈現出多樣性。

一方面,由於預定利率切換,部份人身險產品開始下架。近日多位保險公司經紀人表示,已陸續收到保險產品下架的通知。

與此同時,當保險產品即將迎來大範圍的停售之時,業內常常會出現一種典型的反應,即「炒停售」現象,這雖然在一定程度上能夠刺激短期銷售,但也可能引發消費者誤解和不當預期,對市場秩序和消費者權益造成潛在影響。

不過,對於此次預定利率下調的影響,業內人士認為,由於此前市場、壽險公司和代理人對此次下調預定利率均有充分預期,因此,在本次產品切換過程中,預計市場主體的「炒停售」依然會普遍存在,但整體保費預計保持平穩增長。

另一方面,隨著預定利率的下調,消費者在購買保險產品時可能會更加關註產品的收益情況,因此分紅險可能會成為「新寵」。目前,多家保險公司已明確會將分紅險作為接下來的主打產品。

對此,業內人士表示,從分紅險來看,新的市場形勢下,其相對優勢較為突出,但無論是從客戶的適應力還是保險公司銷售團隊的轉變來分析,最終的市場效果也還有待觀察。

因此,面對預定利率下調的變化,保險公司要做好壓力測試和風險管理,要制定科學合理的產品定價策略,同時要加強流動性風險管理,確保在產品切換和停售過程中保持充足的現金流和償付能力,避免出現流動性危機。

同時,還應積極調整業務結構,加大對長期保障型產品的開發和推廣力度,提高產品的附加值和競爭力,加強與消費者的溝通和教育,引導消費者理性購買保險產品。

對此,【通知】也提出,要強化銷售行為管理,切實保護消費者合法權益。加強產品適當性管理,根據消費者需求、風險承受能力和交費能力銷售適配的保險產品,不得將浮動收益誤導為保證收益。