1月17日,國家統計局公布了2023年的國民經濟主要指標。此前,央行公布了金融數據,海關公布了進出口數據。除了財政部的政府收支數據,國民經濟各個方面的數據,基本上都公之於眾了。

觀察單個指標,或者透過某一個方面的指標,很難了解國民經濟的全貌。依據單一指標,也很難對宏觀經濟構建一個清晰的認知。今天,三郎利用國民經濟的全域數據,為大家畫一幅立體的、有色彩的2023年中國國民經濟全景圖。不過,這幅圖看上去,一半是火焰,一半是海水。

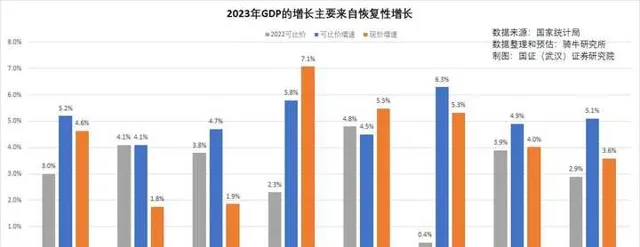

一、本地生產總值可比價增長5.2%,現價增長4.6%。

2023年本地生產總值(GDP)1260582億元,按不變價格計算,比上年增長5.2%。其中,分產業看,第一產業增長4.1%,第二產業增長4.7%,第三產業增長5.8%。

分季度看,一季度GDP同比增長4.5%,二季度增長6.3%,三季度增長4.9%,四季度增長5.2%。

2023年1月,國家統計局釋出的2022年GDP是121萬億元。但在一個月前,國家統計局最終修訂為1204724億元,比初步核算數減少5483億元。

因此,如果與第一次公布的2022年GDP對比,2023年可比價GDP增長4.2%。如果與修訂後的數據對比,2023年可比價GDP增長4.6%。

取消疫情封控之後第一年,GDP的增長顯示出非常明顯的恢復性增長特點。即因為低基數獲得增長。

分產業看,去年增幅最低,僅為2.3%的第三產業,今年增長最多,增長了5.8%。

分季度看,去年2季度、4季度封控最嚴重,GDP增速分別只有0.4%和2.9%,今年2季度、4季度則分別增長了6.3%和5.2%,明顯高於1季度和3季度。

二、增加6.43元社會融資,換來了1元的GDP產出。

如果說低基數是2023年GDP增長過5的力量之一,超大力度的貨幣寬松和債務擴張,這是2023年GDP的核心力量。

2023年,央行印鈔機高速運轉,流通中的廣義貨幣供應量M2從上年底的266.43萬億增加到292.27萬億,增長了9.7%,是現價GDP增速4.6%的兩倍多。

2023年底社會融資規模存量達到378.09萬億元,增長9.8%。新增社會融資35.59萬億元,增長11.2%,是當年新增GDP5.58萬億元的6.38倍。相當於增加1元GDP,需要增加6.43元社會融資。債務推動經濟增長的邊際效應越來越低,就像庫茲涅茨曲線裏面的環境對經濟增長的制約。亦即,可以繼續推高杠桿率來發展經濟,但債務陷阱會越陷越深,債務風險會越來越大。

2023年底,我們的宏觀杠桿率達到創紀錄的300%,比一年前增加了14.2%個百分點,領先美國40個百分點。

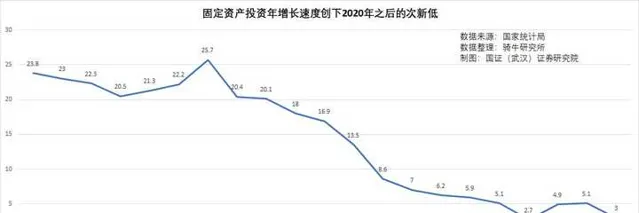

三、固定資產投資增速創下2020年後的次新低,似乎心有余力但跑不動了。

2023年,全國固定資產投資50.3萬億元,比上年增長3 %。在最近20年來,這個增長振幅僅高於疫情暴發期2020年的2.7%,比其他年份失速至少40%以上。面對9.7%的M2增速,11.2%的新增社融,34.8%的新增政府債券,以及政府透過投資推動經濟復蘇的決心,可以確診,固定資產投資很累了。

固定資產投資還存在極為嚴重的結構扭曲。從產業看,第一產業投資下降0.1%,第三產業投資0.4%,第二產業投資增長9.0%,其中工業投資增長9.0%,在國外訂單下滑,國內消費疲軟時,繼續增加第二產業的投資來增加供給,存在結構扭曲。

從資金來源角度看,民間固定資產投資下降0.4%,其中港澳台商企業固定資產投資下降2.7%。投資增長完全依靠政府和國有企業,結構也是扭曲的。

四、基礎性需求基本恢復,改善性需求繼續低迷。

2023年,內需的恢復冷熱不均,突出表現為基礎性需求基本恢復,改善型需求繼續低迷,2022年因封控消費場景受限的產品與服務因低基數效應增長較快,去年正常營業的商品增長不多。

2023年,社會消費品零售總額47.15萬億元,比上年增長7.2%。網上零售額14.43萬億元,比上年增長11.0%。其中,服務零售額比上年增長20.0%,餐飲收入增長20.4%,體育娛樂商品零售額增長11.3%。這都是2022年消費場景受限的類別。

商品零售增長5.8%。其中糧油食品增長5.2%,飲料增長3.2%,日用品增長2.7%,這都是2022年都能正常銷售的產品,增幅比較正常。

商品房銷售額下降12.5%,建築裝潢材料銷售額下降7.8%,文化辦公用品銷售額下降6.1%,家用電器和音像器材增長0.5%,除文化辦公用品銷售額因關門的企業較多、新開門的企業較少導致對辦公用品需求減少外,其他幾類都屬於改善型需求,繼續萎靡不振。

需要說明的是,2023年全國商品房銷售面積11.17億平方米,商品房銷售額11.66萬億元。國家統計局公布的商品房銷售面積下降8.5%;商品房銷售額下降6.5%。但如果直接用今年的銷售面積與銷售額與去年公布的面積與金額對比,則分別下降了17.7%和12.5%,這個數據與中房指的2023年銷售百強房企1-12月累計銷售金額同比降低16.5%的數據比較接近。

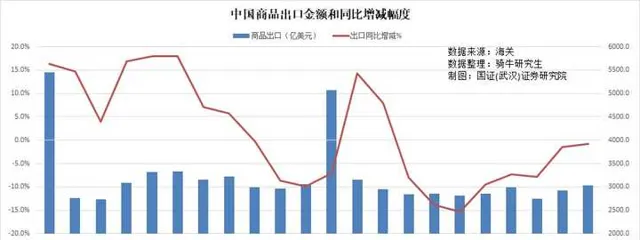

五、商品進出口均超預期下降,貿易順差縮小了3.4,拖累經濟增長速度。

2023年,雖然電動汽車、鋰離子電池和太陽能電池「新三大」的出口創下歷史新高,合計同比增長29.9%後,成為經濟增長的新引擎。

但全國商品出口3.38萬億美元,比疫情期間的2022年下降了4.6%至,也比預期下降1.8%更為負面。

2023年全國的進口額為2.56萬億美元,比2022年下降了5.5%,也比市場預期的1.8%降幅明顯放大。

出口低迷,主要是歐美正在實施投資分散,供應鏈多元化,這對中國商品出口產生了顯著的影響。2023年,中國對美國的出口同比下降10.2%,對歐盟的出口下降13.1%。

此外,由於持續加息打壓通脹,東盟對歐美的出口回落,也波及我們對東盟的出口, 2023年,我們對東盟的出口同比下降5%。

進口低迷的原因,一是國內居民消費降級,對進口商品的需求收縮;

二是企業生產對進口原材料和零配件的需求減少;三是能源價格大振幅回落導致進口金額減少。

2023年中國貿易順差為8587億美元,同比下降3.5%。貿易順差就是GDP中的凈出口。凈出口下降,這不僅意味著我們透過進出口結存的外匯減少了,對人民幣匯率添加了貶值壓力,還意味著凈出口對GDP的貢獻也在減少,拖累經濟增長速度。

六、人均可支配收入增長6.3%,但財富全面縮水居民實際感受較差。

全年全國居民人均可支配收入39218元,比上年增長6.3%,全國居民人均可支配收入中位數33036元,比上年增長5.3%。全年全國居民人均消費支出26796元,比上年增長9.2%。

這些數據表明:

第一、居民收入跑贏了經濟增長,當年現價GDP增長4.6%,居民收入多增長了1.7個百分點,居民在GDP中的占比從2022年的43.2%增加到了43.9%。

第二、居民收入差距在擴大。收入中位數增幅比平均增幅低一個百分點,意味著高收入增長多於低收入增長。

第三、國家統計局說2023年居民財產性收入增長了2.9%。但2023年滬深300股票指數從2022年底的3871.63下跌到3431.11,下跌了11.4%;人民幣兌美元年均價從6.7222下跌到7.0764,下跌了5%;5年期存款利率三次下調後比2022年末下降了17%;中指研究院報告顯示,2023年12月百城二手房價格比上年底下降了3.5%,12月份重點50城住宅租金價格同比下降了0.3%。這些資產價格紛紛下跌,一方面居民的財產性收入不可能增長,另一方面居民財富縮水,也嚴重削弱了居民的經濟增長獲得感。

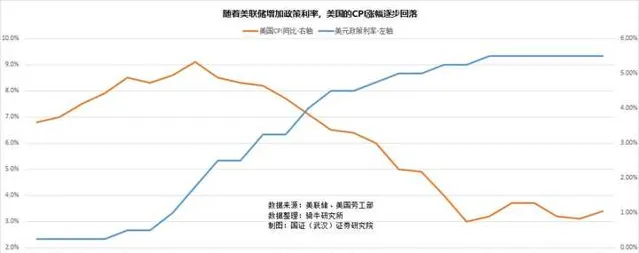

七、衡量供求關系與經濟熱度的物價指數持續下跌,意味著需求不足,供給相對過剩的情況愈加嚴重。

正常情況下,央行降低利率,將刺激消費,推動物價上漲;降低利率,壓抑消費,導致物價回落。

比如美聯儲從2022年3月開始將政策利率從0%-0.25%增加到5.25%-5.5%,美國的CPI即從2022年3月份的上漲8.5%回落到2023年12月份的3.4%。

中國央行從2021年12月開始降準降息、貨幣寬松,但跟隨著央行降息,物價不僅沒有受到貨幣寬松的刺激而上漲,反而隨同回落。

央行將1年期和5年期的貸款市場報價利率LPR從2021年11月的3.85%和4.65%,分別下調到2023年12月的3.45%和4.2%。

2022年1月份,我們的CPI和PPI同比分別上漲0.9%和9.1%;2023年1月,我們的CPI上漲2.1%,但PPI下降0.8%;2023年12月份,CPI同比下降0.3%,這是持續第三個月CPI同比下跌。12月PPI同比下跌2.7%,PPI連跌15月。

我們在經濟實踐中出現了物價跟隨央行政策利率下調而回落的異常情況,源於我們計劃性的資金要素和市場化的資金需求之間產生了嚴重的錯配,貨幣寬松僅刺激了投資與供給,但未能刺激需求,從而加大了供給過剩的程度,導致物價下滑。

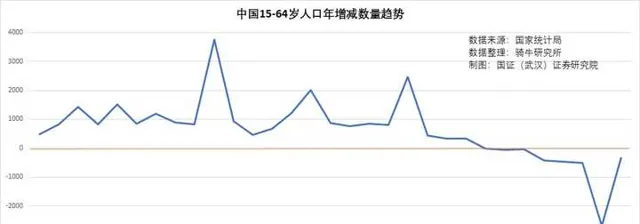

八、人口規模第二年縮減,人口紅利消失與老齡化社會提前到來,對我們的宏觀經濟政策提出了新的要求。

2023年,我們的總人口從上一年的14.1175億人減少到14.0967億人,減少了208萬人,人口減少數量比2022年的85萬,增加了144.7%。其中出生人口從2021年的1062萬、2022年的956萬,減少到902萬人,比上一年減少了5.6%,比2021年減少了15.1%。

毫無疑問,我們已經進入低生育率的人口規模萎縮階段。至少在今後50年之內,我們將面臨越來越少的人口和越來越少的青少年,以及越來越多的老年人。人口規模萎縮趨勢和老齡化社會對我們現有的經濟政策和經濟結構,將產生劇烈的沖擊。

人口規模減少,意味著我們原本就過剩的產能,過剩將加劇。還意味著社會福利制度需要進行顛覆性的改革。

【作者:徐三郎】