美聯儲9月啟動降息板上釘釘,市場已為明年底前降息近200BP(基點)定價,這導致美元指數回落至年初水平,跌破100大關在即。

非美元貨幣則大舉反攻,歐元、英鎊對美元紛紛創下年內新高,8月初對美元突然升值超12%的日元近期繼續保持強勢,處於年內新高附近。截至台北時間28日17:40,歐元/美元、英鎊/美元、美元/日元分別報1.114、1.323、144.2,美元指數報100.75。主流機構認為,美元走弱還在行程之中。

人民幣的漲幅雖不及部份非美元貨幣,但累計近2000基點的升值已然可觀,而且即期匯率、中間價、離岸匯率三個價格近期趨同,說明貶值預期大幅下降。多名中、外資機構交易員和分析師預計,年內人民幣仍有望走強,「結匯潮」尚未開啟,錯過了此前一輪高位結匯的出口商,有望利用後續機會進行結匯。不過,升值振幅仍將取決於經濟基本面的改善程度。從近期的中間價看,央行也無意順勢推動人民幣繼續升值。

巴基利外匯、利率策略師張蒙對第一財經表示:「估算中國企業持有約5000億美元存款,我們認為其中最多會有1000億至2000億美元或在離岸人民幣升破7.1後被換成人民幣。」

降息訊號點燃「弱美元交易」

美聯儲開始將焦點從通脹轉至就業,美聯儲主席鮑威爾在積遜霍爾全球央行年會上表示「政策調整的時機已經到來」,留待探討的問題似乎只有9月會否降息50BP,以及年內降息振幅如何。

交易員迅速吸收了這一訊號,並在年會期間大舉推低美元,美元指數、美債收益率短線大跌。

渣打全球首席策略師羅拔臣(Eric Robertsen)對記者表示:「我們的看法是2024年余下三次議息會議每次降息振幅為25BP,但如果之後美國經濟顯著惡化,將為50BP的降息開啟大門。目前核心PCE同比已降至2.6%,年初以來失業率從3.7%上升到4.3%,如果任一趨勢出現實質性加快,美聯儲均有可能實施50BP的降息。」

8月以來,美元指數持續走低,非美元貨幣紛紛創下階段新高。「在上周跌破重要的上升趨勢支撐位後,美元指數迅速走弱,一度跌至100.6。隨著RSI、MACD等技術指標發出看跌訊號,50日均線從上方穿越200日均線,死叉隱現,疊加要到下半周晚些時候才有重要經濟數據釋出,因而當前勢頭完全對空頭有利。」嘉盛集團資深策略師斯考特(David Scutt)對記者稱。

在他看來,若降息預期無法進一步升高,美元指數有望在100關口附近尋找到支撐,這是前低也是200周均線所在的位置,但若進一步跌破上述關鍵支撐位,恐考驗96一線。

不過,多家機構也警告稱,當前市場可能對降息定價過多,要警惕美元後續超跌反彈。

斯考特稱,根據聯邦基金期貨,市場已計入了「硬著陸」風險,預計未來3次會議將降息合計超過100BP,這意味著年內至少有一次降息50BP,並有較小機率兩次降息50BP。此外,市場預計在明年9月之前,每次會議都會降息25BP,這一觀點可以說是在「硬著陸」和「軟著陸」定價之間權衡。市場定價如何演變,將對明年更廣泛的外匯市場表現產生重大影響。

富達國際全球宏觀及策略資產配置主管阿邁德(Salman Ahmed)對記者稱:「除非美國失業率在8月再次大幅上升,第一步應會是降息25BP。根據我們的評估,美國勞動力市場確實有所放緩,但並沒有急速降溫,我們仍維持基本假設,即美聯儲在9月降息25BP,12月再次降息。」

在9月議息會議前,最關鍵的就是9月6日將出爐的8月非農就業數據,以及本周五(8月30日)即將公布的7月PCE物價指數。但後者不太可能改變鮑威爾剛剛定下的降息基調,除非核心PCE從2.6%大幅爆冷升至3%左右。

非美元貨幣創新高後動能仍存

盡管存在不確定性,市場仍押註美元走弱的趨勢並未結束。

過去一個月內,美元對歐元已貶值近3%,創一年多以來的新低;英鎊對美元升至1.32以上,創2022年3月以來的最高水平。過去三周,澳元對美元從低點反彈了7%,從年內低點跳升至年內高點。日元對美元在一個月內已升值7%以上。黃金也在本周二(27日)趁勢再創新高至2531美元/盎司。

日元的後續走勢最受市場關註。美元/日元最高一度觸及162,但因日本央行的意外加息和縮表訊號而逆轉,套息交易的平倉推動美元/日元最低來到140附近,近期回到144左右。但日元升值的預期仍存。

日元的走向對人民幣匯率也有引領作用,因二者同為亞洲低息貨幣,容易受到套息交易的影響。

一系列數據指向日本可能繼續加息。根據日本總務省上周五(23日)公布的數據,7月不包括生鮮食品的CPI同比上漲2.7%,增速高於6月的2.6%,這是生活成本上升的最新跡象。隨後,日本央行行長植田和男的講話導致日元快速反彈。他表示,如果通脹和經濟數據繼續符合預測,日本央行仍將繼續加息。

牛津經濟研究院預計,日本央行可能將在10月實施額外的加息,因為7月會議上釋出了鷹派的前瞻性指引。

「再次加息後,我們預計日本央行將更加謹慎,在2025年和2026年各只加息1次,以達到1%的最終利率。」該機構認為,9月誰將接替日本首相岸田文雄就會揭曉,政治支持對加息的力度可能減弱。盡管目前不受民眾歡迎的日元疲軟已經有所緩解,但政界人士可能更加擔心股市因此出現回呼,以及對脆弱群體(包括收入有限的家庭和微型企業)造成影響。

斯考特告訴記者,如果美元/日元跌破143.63的支撐位,將為重新測試8月5日的低點141.70開啟想象空間。此外,140.27和138也是值得關註的下行點位。

瑞銀預測,美元對日元的匯率到今年9月、12月和2025年3月、6月將分別為147、147、143和140。

出口商「結匯潮」可能開啟

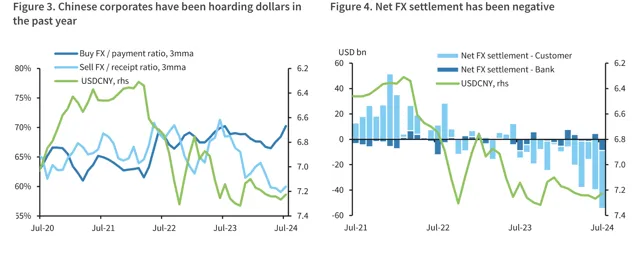

除了美元、日元以及其他海外因素,對人民幣而言,更為關鍵的則在於出口商的行為。近兩年來,中國企業保留了大量高息美元存款。

摩根大通估計,中國企業未結匯美元總數達到3000億到6000億美元的水平,一旦美元降息、匯率下跌,這些企業可能集中結匯,或對市場產生重大影響。

「據我們了解,出口企業近期結匯的不算多,大部份還沒出來,之前一波已經踏空了。這段時間主要還是銀行的自營盤在做。」某外貿企業金融市場業務負責人對第一財經稱。

巴基利估計,中國出口商約持有5000億美元,如果美元/離岸人民幣持續走弱至7.1以下,該機構預計其中最多會有1000億至2000億美元可能被換成人民幣。

「在過去兩年裏,中國出口商一直沒有出售他們的美元收入。不同於南韓或中國台灣的企業,在匯率高點(美元對韓元1380以上、美元對新台幣32.8以上)時進行了結匯,這些出口商對人民幣的偏悲觀情緒使其一直持有美元。」張蒙稱。

根據中國的外匯結算和交易數據,張蒙估算,2020至2022年間,銀行凈外匯結算(代客)與中國年商品貿易順差的比率平均為0.29,但在2023年上半年,這一比率降至-0.17。假設這種「缺失」的結算流量主要由出口商保留美元驅動,估算自2023年以來出口商持有約5380億美元。同時,根據外管局公布的外匯衍生品交易與即期外匯交易總和的比例,2024年上半年,中國企業的外匯對沖比率平均為27.1%。雖然這一比率略高於2023年的24.2%和2022年的25.8%,但整體仍較低,表明出口商在面臨大幅外匯波動時較為脆弱。

機構人士也對記者稱,除非美聯儲開啟激進的降息周期,中國企業仍將繼續持有美元。而鑒於近期外匯波動性加大,中國大型企業正與其全球合作夥伴協商以降低外匯風險,而中小企業則透過增加海外投資來重新分配資源,從而減少人民幣波動的影響。