國內光伏巨頭們眼下紛紛奔赴中東金塊。在中東這片熱土上,第一筆真金白銀的投資,出自中國光伏企業鈞達股份:6月中旬,鈞達股份宣布,已與阿曼投資簽署了協定,擬在當地投資建設年產10GW高效光伏電池產能。該專案總投資額達到了7億美元,折合人民幣超過50億元。

而在碧海金沙、椰風綠島的海南,或許也將誕生國內光伏電池行業首家「A+H」上市公司。

5月20日,鈞達股份宣布,已收到證監會關於其港交所IPO備案獲批通知。這次IPO募資,第一個用途就是興建海外生產基地。

鈞達股份的背後,有一位「鐵娘子」。三年前,鈞達股份還是一家汽車飾件企業。從父親手中接過董事長位置的「60後創二代」陸小紅,獨立主持了公司的華麗轉身。在當年光伏板塊走熱時,鈞達股份成為A股市場上紅極一時的「牛股」,股價高點一度逼近180元/股。光伏電池處於叠代期時,鈞達股份也突圍而出,成為N型電池出貨量的冠軍。

但是,現在鈞達股份又一次走到了決定企業命運的關鍵轉折點。2023年第四季度,公司凈虧損高達8億元;股價也已較高點「腳踝斬」,蒸發了超270億元市值。

▲(近三年內鈞達股份的股價變化。圖源/雪球)

籌備「闖中東」的陸小紅,能再度扭轉危局嗎?

1、業務轉型後,市值暴漲300億

2003年成立的鈞達股份,早期從事的是汽車內外飾生意,前身是海南鈞達汽車飾件有限公司。它的一代掌門人叫楊仁元,但現在即將帶領公司進軍港股的,是楊仁元的女兒陸小紅。

女性「二代接班」的故事正在眾多行業中上演,這其中陸小紅或許名聲不顯,但她接手鈞達,直接將公司從業績下滑的危險邊緣拯救了回來,並造就了一匹光伏「黑馬」。

鈞達股份當年賴以起家的物件,是同樣總部位於海南的海馬汽車。

在新能源車企廝殺成一片紅海的如今,大多數年輕人甚至都沒有聽說過海馬汽車的名字。但這家已在業內浮沈三十年的車企,也曾有過輝煌時光,靠它的SUV車型海馬S5創下過年銷量過10萬輛的成績。2016年,海馬汽車的銷量一度沖破21萬輛,營收達到138.9億元的巔峰。

2017年,鈞達股份登陸深交所上市。作為鈞達股份的第一大客戶,海馬汽車的銷售額占到了公司2016年營收的將近37%,為它的順利上市立下了汗馬功勞。

但好景不長,由於汽車市場逐漸飽和、產品老化等原因,自2017年開始,海馬汽車的銷量就開始走下坡路。到2020年,其全年銷量已經跌到慘淡的1.48萬輛。

大客戶業績滑坡,鈞達股份也難以獨善其身,公司歸母凈利潤自2018年起連續負增長,從超過4100萬元一路下滑到了2020年的1354.6萬元。2021年,公司還迎來了上市後的首虧,虧損額1.79億元。

陸小紅「臨危受命」,在2019年接替父親,出任鈞達股份董事長之位,也擔起了將鈞達股份拉出業績泥潭的重任。

2020年,萬眾矚目的「雙碳」目標釋出。在其鼓舞下,國內光伏行業積極擴產。有數據稱,2020年光伏行業全產業鏈投資達到4500億元,並在次年就增長到了7500億元。陸小紅也作出了選擇:推動鈞達全面轉型「追光」。

談到光伏產業,繞不開江西上饒。這座城市中擁有光伏龍頭晶科能源,也形成了覆蓋產業上下遊的全產業鏈集群。2021年,鈞達股份花了超過13.34億元,收購了位於上饒的光伏電池龍頭捷泰科技51%的股份。

▲(2024年上海太陽能光伏與智慧能源展覽會上,捷泰科技展台的光伏元件)

不得不說,鈞達並購的時機掐得很準。如果說鈞達是個光伏「門外漢」,那捷泰科技就是久負盛名的「老選手」了,在光伏電池企業中居於前列,2023年其電池片出貨量排名行業第四位。但當時公司由於缺乏資金、產能不足,出貨量在2020年已跌出行業前五的位置。不過,要掏出這筆錢,對當時業績不佳的鈞達股份來說,並不是件容易的事。陸小紅透過股東借款籌到6億元,並購貸款籌到6億元,並透過轉讓股份等,最終湊夠了資金,完成了這筆交易。

第二年,鈞達股份幹脆拿下了捷泰科技剩余的股份,將捷泰科技變成了它旗下的全資子公司。而在此之前,鈞達股份已經將過去的汽車內飾業務相關資產全部剝離。陸小紅的魄力,由此可見一斑。

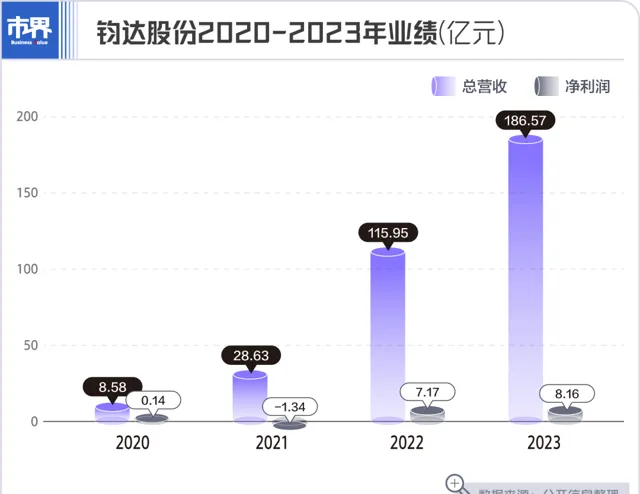

鈞達股份的「押寶」到底是沒有選錯。捷泰科技並表後,2022年,鈞達股份實作了115.95億元營收,凈利潤7.17億元,同比增長超過501%。其中,光伏電池片收入達到了111.02億元,占到了公司總營收的95.74%。

在資本市場上,鈞達股份的股價也由此一飛沖天。在2021-2022年那一輪光伏熱潮中,單從股價來看,鈞達是不遜於光伏「一哥」隆基綠能的「明星」——2022年11月9日其收盤價達到了177.56元/股(前復權)的歷史高點,市值高達358億元。相較於2021年8月收購捷泰科技前約34億元左右的市值,暴漲了300多億元。

隱藏在這場交易背後的大股東,也從中浮現。為了籌集並購的資金,鈞達股份的控股股東楊氏投資向嘉興起航、上饒產投及一致行動人上饒展宏分別轉讓了15%和19.14%的股份。其中,嘉興起航2021年將手中擁有的鈞達股份直接轉讓給了自己的實控人蘇顯澤。

蘇顯澤是蘇泊爾集團董事,也是蘇泊爾創始人蘇增幅的兒子。而蘇泊爾集團此前曾持有捷泰科技15%的股份,是其第二大股東。「換股」進入鈞達後,2022年7月鈞達股份股價處於高位時,蘇顯澤即宣布減持200萬股。今年3月,蘇顯澤再度宣布擬減持不超過227.39萬股。截至今年一季度末,蘇顯澤持有鈞達股份7.23%的股份,是公司的第三大股東。

一番資本騰挪,陸小紅展現了過人的「財技」。但這仍是一場華麗的「三贏」局面:大股東賺得盆滿缽盈;捷泰科技借助上市公司的融資,重回行業前五;鈞達股份也成為當時上百家跨界光伏企業中難得的贏家,徹底邁入了光伏的大門。

鈞達股份的征程還沒有結束。2022年下半年起,光伏進入了新的產業周期:一邊是光伏新增裝機持續增長;而另一邊,產能大規模釋放,企業們開始了前所未有的價格戰「內卷」。

「半路出家」的鈞達股份,必須為自己找到一條出路。

2、依賴晶科的「小晶科」?

在鈞達股份光伏業務起家的江西上饒,晶科能源是鼎鼎大名的產業龍頭。

在光伏產業「入冬」的2023年,晶科能源實作了營收首次突破千億,並登頂光伏元件出貨量全球冠軍之位。而它能取得這樣的成績,和創始人李仙德對N型TOPCon電池的激進「押寶」密不可分。

中國光伏產業30年,是一部技術變遷史。在當前全產業鏈價格走低時,「降本」出現瓶頸,下一代的光伏電池技術路線決定了產業的未來。在多條技術路線中,N型TOPCon電池率先突圍而出,多家企業內已進行量產布局,而晶科能源,就堪稱是TOPCon路線的「領頭羊」。

2023年,晶科能源N型TOPCon電池產能超過70GW,是當之無愧的行業第一。不過出人意料的是,剛剛轉型三年的鈞達股份,在一眾擴產N型電池的企業中突圍而出,坐上了「行業第二」的位置。

根據公司財報,在2023年,鈞達股份實作營業收入186.57億元,同比增長60.90%;實作歸母凈利潤8.16億元,同比增長13.77%。尤其是前三季度,公司實作營收143.8億元,凈利潤16.38億元,同比增長299.21%。在全行業承壓時,鈞達股份這樣的業績表現,簡直稱得上是「炸裂」。

這其中,鈞達股份80%以上的產能都壓在了N型電池上。去年公司擁有P型電池產能9.5GW,N型TOPCon電池產能約為40GW;在N型TOPCon電池出貨量方面,鈞達股份更是同比增長1000.53%,達到了20.58GW,市占率58%,位列全球第一。

轉型之後,除了上饒基地的P型電池產能外,鈞達股份在滁州和淮安基地分別布局了18GW和13GW的產能,全部生產N型TOPCon電池。果斷「單押」,鈞達股份吃下了技術叠代期最大的紅利。在業內部份媒體報道中,它也因此有了「小晶科」之稱。

實際上,透過收購捷泰科技,晶科能源和鈞達股份之間,也確實有著千絲萬縷的關聯。

捷泰科技前身名叫江西展宇新能科技有限公司(簡稱「江西展宇」),大股東是江西展宇新能源股份有限公司(簡稱「展宇股份」),其實控人王祥雲與李仙德是「同鄉摯友」。晶科能源在上市前回復監管問詢函時就曾表示,王祥雲在上饒投資開設公司,也是由李仙德介紹引入的。

江西展宇和晶科能源,也曾進行過「矽片換電池片」及其他業務往來。2020年,展宇股份轉讓股份結束,江西展宇也更名為捷泰科技。但在被並購前的2020年和2021年,晶科能源都是捷泰科技的第一大客戶和第一大供應商。

晶科能源力撐TOPCon技術,捷泰科技也成為這一技術路線的擁躉。2021年底,捷泰科技與安徽來安汊河經開區管委會簽訂協定,布局TOPCon電池。

▲(捷泰科技的光伏電池)

捷泰科技被收購後,晶科能源也成為了鈞達股份的大客戶兼最大供應商。根據其向港股送出的招股書,2021年-2023年前三季度,鈞達股份向前五大供應商的采購金額分別為8.06億元、55.74億元及69.08億元,分別占當期采購總額的59.7%、47.2%及38.8%。其中自晶科能源采購金額分別為4.30億元、20.06億元及19.82億元,占比分別為31.8%、17.0%及11.1%。

同時,報告期內,鈞達股份向晶科能源的銷售額分別為8.84億元、33.37億元及37.22億元,占比分別為53.9%、30.1%及25.9%。

有趣的是,在投資者互動平台上,幹脆有投資者建議,不如「公司被晶科收購,快點資產重組」。

依靠N型TOPCon電池產能的增長,2023年鈞達股份取得了不俗的成績。但與此同時,危機也在水面下浮現。

2023年,隨著N型電池需求放量,各大廠商投資的熱情高漲,爭相上馬相關專案,業內也掀起了一股擴產熱。但隨之而來的,是行業競爭的加劇,以及產能的快速擴張。

早在2023年中,隆基綠能創始人李振國就提出,TOPCon是個「過渡性的技術」,很快就將迎來產能的過剩。今年,他進一步表示,規模化投資TOPCon的企業也基本都在「負毛利狀態」。

晶科能源在2023年營收突破千億元,凈利潤增長153.20%至74.40億元,但第四季度凈利潤出現驟降,約為10.86億元,環比下降56.75%,與2022年同期相比,有所下降。

全產業鏈降價以及對大客戶的依賴,影響了鈞達股份的業績。在去年前三季度業績都節節上漲後,第四季度鈞達股份業績突然「變臉」,實作營收42.77億元,環比下滑13.75%,凈利潤則由正轉負,虧損8.23億元,環比大幅下滑了220.49%。其中,鈞達股份在第四季度對P型PERC電池相關固定資產計提減值損失近9億元。

2024年第一季度,公司的業績進一步出現了負增長:實作營業收入37.14億元,同比下降6.38%;凈利潤1975.41萬元,同比減少94.42%;扣非凈利潤-1.71億元,同比下降149.66%。

與此同時,在龍頭企業都紛紛推進一體化的同時,鈞達股份還在保持著「專業化」的單一光伏電池產能布局,也為它的未來,增加了更多的不確定性。

並購和擴張產能同時也給鈞達股份帶來了高負債和資金壓力。在2020年時,公司的資產負債率為43.59%,2021年就暴漲到了73.33%,並在接下來的兩年內始終保持在70%以上。截至今年一季度末,鈞達股份資產負債率為72.22%,依舊居高不下;現金及現金等價物余額為20.83億元,但流動負債達到48.96億元。

鈞達股份在二級市場上的表現,已先於業績「變臉」。

其股價自2023年7月起一路下行,截至今年7月5日收報36.56元/股,總市值83.56億元,超過270億市值已灰飛煙滅。

3、赴港上市,只為出海?

InfoLink Consulting光伏分析師杜加恩對外表示,當前,光伏產業鏈四個環節基本處於虧損階段。2024年,光伏產業鏈的價格反彈跡象不明顯,很難出現反轉。

「每次行業性周期波動,都會‘死老大’。」一位從業者感嘆說。光伏行業龍頭更叠已是常事,換句話說,接下來,或許光伏企業們只能「拼血條」,等待黎明時刻的到來。在一個光伏從業者群裏,有人透露稱,捷泰科技的裁員已裁到了職能部門。

盡管身為TOPCon電池「老二」,但只有單一電池產品、資金壓力巨大,鈞達股份需要對市場講出一個有足夠新鮮感的故事。既然行業內卷加劇,它選擇的破局之道就是「走出去」。

「內卷不能卷到全球。」協鑫集團董事長朱共山在前不久落幕的2024年上海SNEC展會上感慨說,「向內卷,越卷越深,走出去才能危中尋機。」

在此之前,東南亞是光伏產業出海的重要市場,但在美國對東南亞關稅政策變動情況下,隆基綠能、天合光能兩大龍頭的東南亞工廠近期雙雙傳出停產訊息。而近年來,隨著中東地區對新能源的重視,它也成為一塊國內光伏企業們瞄準的新「福地」。

中東光伏產業協會釋出的【2024年光伏展望報告】預計,中東和北非地區在2024年安裝的光伏系統裝機容量將達到40GW,2030年將達到180GW。

像協鑫科技,已規劃今年在中東建設12萬噸矽料專案,並在6月初公布稱,其首個海外矽料廠有望落子阿聯酋。

鈞達股份的大客戶晶科能源,也同樣在中東市場開疆拓土。今年5月底,沙特「未來城市」NEOM-Oxagon的CEO拜訪了晶科能源,探討了光伏、儲能、氫能等領域的專案合作。6月底,晶科能源入圍了阿曼500兆瓦太陽能專案競標,預計投資4億美元。

此次沖刺港交所,鈞達股份也表示,主要是為了適應全球光伏產業發展趨勢,布局海外產能,推進國際化戰略。招股書顯示,公司IPO募集資金的第一個用途,就是興建海外光伏電池生產基地,年產7GW,預計2025年底投產。

但在海外,鈞達股份還缺乏根基。根據招股書透露,在2022年,鈞達股份的海外銷售收入僅占總營收的0.3%,至2023年前三季度,海外銷售占比增長到4.7%。出征一塊陌生的市場,海上風急浪大,鈞達股份還能穩穩行船嗎?

實際上,當鈞達股份在講述這個「出海」故事的同時,上市融資也成為其實作海外布局策略的重要一環。鈞達股份有意在阿曼投資建設的光伏電池專案,總投資額或將超過50億元,遠遠超過了公司賬面上的資金。

或許,謀求登陸港股,實作「A+H」上市,已是鈞達股份最為關鍵的背水一戰。