其實也沒什麽脫軌不脫軌,沒那麽多要接的軌。如果你今天喜歡蔡徐坤,明天改喜歡賈斯汀比伯,然後覺得換個國籍品味就提高了的話,那還是算了。

中國音樂市場的確是有各種各樣的問題,但也不是別國市場就沒這些問題。今天不吐槽,只說市場。

主要的問題,一個是市場足夠小。相比於全球第二的國家體量,音樂市場可遠遠沒到第二,連十分之一人口的日本都比不過。

還一點是,消費形式側重在了某些奇怪的地方。

中國傳媒大學這幾年經常會做完整的音樂市場調研報告,2022年的報告已經出了(就是都在講2021,稍微有點滯後性),我摘幾個數碼大家看吧。

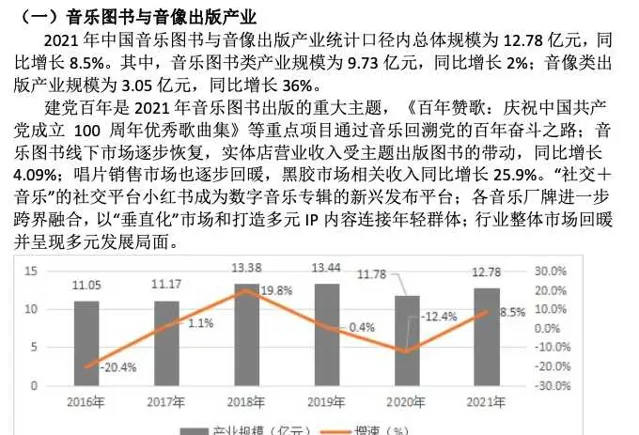

音像出版產業包括唱片業。可以看到哪怕這3.05億元全算作唱片業,甚至也賣得不如書。

這個有疫情原因,這兩年應該會恢復很多。也是藝人的主要收入來源。

可以看到豬鵝酷狗這些串流媒體平台還是盈利很可觀的。也是產業收入大頭之一。

版權收入4.69億元什麽概念呢,就是如果靠版稅的話,全國合起來能養469個年薪百萬還得稅前的作曲,沒了。

這一塊是占比最高的,就是應試的傾向有點嚴重了。

這個其實還不錯,樂器制造也是制造業,中國也算制造業強國了。

音響這塊倒也挺好,同樣屬於制造業。現在很多大品牌像森海,Neumann都開始有國內代工了。

廣告。這個應該算自媒體收入

大部份職業制作人的收入都在這了。大概養的起740名年入百萬(稅前)的制作人吧。這就是做音樂圈子小的原因了。實際上根據我個人不準確的體感估計,全國可能確實也就一兩千人在做,隨便加個群都撞熟人。

再結合這個表,發現問題沒?

從全球占比來看,雖然實體唱片和版權肉眼可見萎縮,但總的來說和串流媒體差得不是那麽多。國內這個差距是百倍左右的數量級。

用大白話描述,就是創作端比較萎縮,渠道端和(應試?)端過於發達。