置頂:別罵了別罵了,就存幾個月就存幾個月,不是真拿這個當投資呀

====

我提供個自己的例子,最笨但最省心的辦法(應該沒有之一),存銀行吃利息

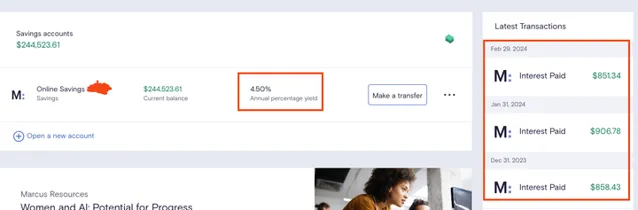

我存的Marcus,高盛的,年利率4.50%,我只存了24萬——前一段矽谷銀行堡壘的時候我才知道一個小常識:在美國存款一個賬戶不要超過25萬美元,因為25萬以下一般有聯邦兜底(大概如此),反正那麽多銀行呢就是稍微麻煩一點點而已

所以我存了24萬不超過25萬,大概一個月有850-900的利息收入(右邊的紅色框,但這些是要收稅的)。如果按你480萬民幣,4.5%年利率的話,大概是21萬6千民幣的年收入,但可能需要存兩、三個賬戶,——別偷懶,480萬民幣懟到一個賬戶裏不安全吧

但是,你這有個好處就是在美國收入為零,所以稅收方面很劃算。具體操作可能是要透過香港那些外資銀行?我就不太懂了,畢竟人在外邊的話開這個賬戶就是上網10分鐘的事情

雖然一年21萬6千還是不到30萬,但相對來說風險較小,可能主要風險是後面利率會降低吧、不可持續。所以吃不了兩年利息就又得想辦法——我也在找其他投資,但因為這種存款利率近乎活期,隨用隨拿,所以放幾個月就算不虧?

當然,這是最笨的投資法。我身邊的人幾乎沒有這麽幹的,無論買房還是買股票都比這個賺得多,只不過人的精力有限,我又不願意承受風險,所以扔進去點存著也無可厚非