在幹掉超過2000名員工以後,小鵬持續一年的改革終於換來了虧損的收窄。

3月19日,小鵬釋出了2023年第四季度財報。營業虧損率從此前的近40%,收窄至了15.7%。這是王鳳英交出的年度答卷:過去一年,小鵬汽車內部進行了各種降本增效的改革,雖然沒能在年銷量方面趕上蔚來,但卻給虧損的收窄帶來了希望。

在業績會上,何小鵬還透露了接下來公司的兩個大方向。

第一,是下沈。不僅宣布了10-15萬元的新車型即將在二季度上市,還再次強調了經銷商模式的渠道改革——畢竟4S店更容易開到低線城市。

第二,是對智駕的堅持:二季度實作AI智駕大模型的量產上車,對標海外智駕公司Waymo,成本降低50%。

簡而言之,小鵬既要做「比亞迪」(下沈),又要做「特斯拉」(智駕)。在銷量方面,小鵬也是毫不客氣,定下了28萬的翻倍目標。

高目標並不意外,畢竟小鵬已經經歷了長達一年大刀闊斧般的改革,而現在,訓練了一年的部隊,到了實戰檢驗的時候了。

01業績:三個月出ICU

2023年,小鵬汽車總交付量為141601台,同比增長17.3%。收入306.76億元,同比增長14.2%。

這一增幅低於蔚來的30.47%,也低於33.5%的市場大盤。在五家上市造車新勢力中,僅好於負增長的哪咤。

從2022年8月小鵬G9銷量不佳開始,整個小鵬公司就進入了低谷期。舊產品銷量下滑,新產品P7i不及預期。2023年整個上半年,小鵬沒有一個月銷量過萬,最終也交出了營收同比下滑38.9%,凈虧損51.4億元的最差半年報。

圖源:逍遙投資筆記

直到7月份小鵬G6開啟交付,小鵬月銷量才重新回到萬台區間,三季度收入終於恢復增長。進入第四季度,隨著新款G9的交付爬坡,小鵬在三個月裏賣了6萬台車,同比增長171%,收入也同比增長了153.9%,正式出了ICU。

利潤方面,小鵬依然能虧,但卻看到了收窄的可能性。

整個2023年,小鵬非公認會計準則凈虧損達到94.4億元,同比增加9億元。營業虧損108.9億元,同比增加21億元,虧損率高達35.5%。全年毛利率由正轉負,從2022年的9.4%下滑到了-1.6%。

毛利率下滑的原因顯而易見:降價太狠了。在連續的價格戰之後,小鵬的全年平均售價已經跌穿20萬,為19.8萬。在定位上,小鵬正在逐漸遠離高端區。降價和銷量不足的雙重影響下,前三季度小鵬的毛利跌到谷底,分別為1.7%、-3.9%、-2.7%,二三季度陷入「賣一輛虧一輛」的窘境。

但在四季度後,小鵬已經看到了虧損收窄的希望。

第四季度,小鵬調整後凈虧損為17.7億元,同比收窄超過4億元。汽車毛利率提升了10個百分點,結束了兩個季度的負毛利,達到了4.1%。但由於平均售價等原因,仍然低於2022年同期5.7%的水平。

隨著大眾的50億元投資打進賬戶,小鵬汽車暫時不用擔心錢包。截至2023年12月31日,小鵬汽車的現金及現金等價物、受限制現金、短期投資及定期存款為457億元,相比2022年末多了近75億元。

雖然虧損問題仍然嚴峻,但如今的小鵬與去年上半年「破產」、「出局」、「被收購」等論調之間,已經有了一個緩沖地帶。

02省錢:王鳳英當家後

過去一年,隨著王鳳英的加入,小鵬對組織架構和戰略進行了劇烈的變革。

其中最明顯的變化,是省錢。

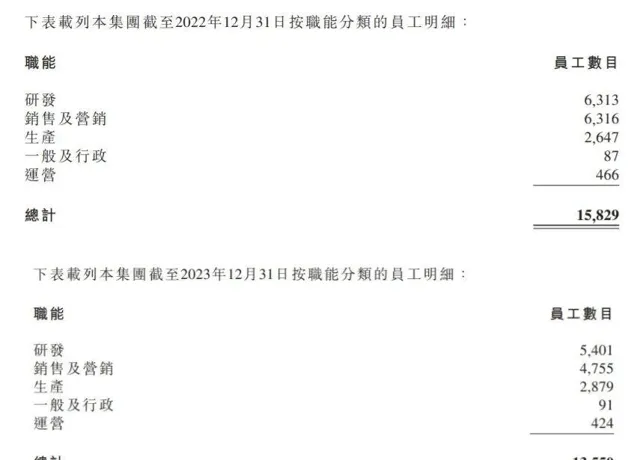

科技公司,最費錢的是薪金。2023年,小鵬的員工數從去年同期的15829人減少到了13550人。

其中,一向在研發方面大手大腳的小鵬,在2023年僅增加了1.2%的研發開支。研發人員也從去年同期的6313減少到了5401。技術是小鵬的立身之本,就連研發人員都大幅減少,足以可見小鵬的省錢決心。

銷售人員就更慘了,從去年的6316人減少到了4755人。2023年,小鵬開啟了「淘汰低效門店」的策略,一共淘汰了超過130家門店,最終帶動銷售、一般及行政開支總共減少了1.9%。

用人最多的研發、銷售、生產三項裏,只有生產人員增加了約200人。果然是再次印證了藍領比白領好就業。

這是小鵬與蔚來、理想在過去一年非常不一樣的選擇:降本增效,而不是擴張。

縱觀王鳳英的改革,基本都沒有偏離這個整體方向:精簡SKU、淘汰低效門店、合並銷售戰區、以及最佳化采購策略——為此,小鵬汽車還在去年10月將采購部負責人停職。

降本增效戰略,也讓小鵬在四季度看到了虧損收窄的希望。財報釋出後,小鵬的市值再次超過了蔚來,或許也反應出了市場對於省錢和花錢兩種策略的看法。

當然,錢不能光靠省,還得靠賺,對小鵬來說,更重要的問題是:能不能在2024年延續四季度的銷量?

答案是存在疑問的。

2024年前兩個月,新能源車市進入淡季,小鵬銷量也隨之大振幅下滑,1月僅交付8250台、2月僅交付4545台。業績會上,管理層給出的業績展望為2.1-2.25萬台,收入為58-62億元,也就是3月銷量8000台左右。

好訊息是理想的助攻。

3月初,理想MEGA正式釋出。但這款被李想本人予以厚望的產品,由於設計、價格、配置等原因,受到了大量的詬病,並且引發了退訂事件。而小鵬X9無疑是MEGA最合適的「平替」之一。

X9自己也足夠能打,小鵬方面透露,釋出兩個月以來,小鵬X9交付近4000台。作為一款指導價近40萬的高端新能源汽車,這是一個及格的答卷,能夠有效提升小鵬越來越低的平均售價。

當然,要實作28萬的超高目標,僅靠MEGA這點助攻,還遠遠不夠。

03下沈:小鵬占領三四線城市?

財報釋出三天前,何小鵬在2024中國電動汽車百人大會上宣布,小鵬汽車將在一個月內面向全球推出10萬至15萬元的全新品牌A級產品,並在二季度將AI大模型放進汽車。

一個是最走量的A級車,一個是最炙手可熱的前沿科技,兩個訊息有效地提振了小鵬的股價,在開盤後的3月18日,小鵬港股股價上漲了超過7%。

早在去年8月,小鵬就與滴滴共同宣布達成戰略合作,並推出代號為「MONA」的A級智能電動車品牌,訊息發出後,小鵬股價就一度大漲12.9%。

與滴滴的合作,意味著小鵬的新品牌可以有網約車這一重要的渠道,能夠和比亞迪秦以及廣汽埃安S直接較量。而智能駕駛下放到A級車,又能夠為「MONA」帶來差異化的競爭力。

小鵬為2024年定下了28萬的全年銷量目標,按照這一目標估算,小鵬需要在剩下的每個月裏達到平均月銷2.7萬台左右,比去年四季度2萬台的峰值還多出七千台。

這很大程度要靠「MONA」來彌補。盡管高端新勢力品牌吸足了眼球,但A級車仍然是國內最大的細分市場,尤其是小鵬覬覦的10-15萬市場,在2023年仍然占據34%的市場份額,並且有增長的趨勢。

與產品戰略相適配的,還有下沈的渠道戰略。

王鳳英在去年大刀闊斧地改革了小鵬的渠道戰略,增加了經銷商占比。這意味著小鵬汽車可以更快地把門店開到低線城市,而那裏是A級車最大的市場。何小鵬在業績會上透露,小鵬去年新增覆蓋了40個三線甚至更低線的城市,在今年還將繼續加速下沈到三四線城市。

何小鵬還透露,小鵬已經改變了行銷策略,從廠商為中心的PGC傳播,轉向更多聚焦在UGC。這種改變的最終目的,是「將小鵬自家的口碑從一線城市擴散到天南地北的家鄉」。

看來,下沈市場,小鵬是非做不可了。

04智駕:何時開花?

如果說A級車負責解決生存問題,那麽智能駕駛就是負責為小鵬提供想象空間。

在3月19日的業績會上,何小鵬再次強調,將於二季度實作AI智駕大模型的量產上車。如果計劃順利,這將是國內首個量產落地的車用人工智能和車用認知引擎。按照何小鵬的要求,該功能要追求在核心區域對標海外智能駕駛公司Waymo在舊金山的Robotaxi。

——除了對標Waymo,還不能太貴。何小鵬表示,小鵬汽車在智駕方面已具備優秀的成本控制能力,2024年年內更有望實作智駕降本50%。他認為,如果高階智駕系統的價格能夠比低階只貴1-2萬元,那麽高階智駕系統將迅速占領市場。

王鳳英上任後,重新確立了鞏固智駕認知的品牌戰略,砍掉低配智駕的SKU,加深銷售話術,給消費者傳遞「小鵬=智駕」的認知。即便在10-15萬元的價位上,小鵬仍然不願意犧牲智駕配置。

對銷量、利潤同時承壓的小鵬來說,智能駕駛仍然是其身上最大的優勢,也是小鵬這家公司的根本價值所在。就連余承東也在幾天前的百人大會上承認「智能泊車,智能駕駛這塊做得最好的是小鵬汽車」——當然,他又補充道,華為進入以後,最好的還是華為。

只不過,小鵬的智駕和整個AI行業一樣——花已經開得非常鮮艷了,但沒人知道什麽時候能結出果實。

卷AI已成為行業共識,就連在技術方面投入最不激進的李想,也於今年發出了「電動化只是上半場,人工智能才是決賽」的判斷。但很顯然,智駕還未到自己的收割期,2023年智駕領域披露的融資事件出現下滑。在汽車市場裏,一些「不智能」但有性價比的汽車仍然霸占著銷量排行榜。

沒人懷疑小鵬的智能駕駛能力,但小鵬還需要保證自己不出局,來等到智能駕駛偉大潛力兌現的那一天。

作者|楊知潮

編輯|原 野