近日瑞薩電子舉辦了2021年全球戰略會議,考慮到疫情等因素的影響,和2020年8月份的年中戰略更新說明會一樣,采取的是線上溝通的形式。

根據調整後財務報表顯示,2020年瑞薩總營收6357億日元,較2019年增加153億日元,毛利率從2019年的43%上升至48%,營運利潤率也從2019年的12%上升至19%,2020年的這些數據都相對亮眼,基本接近瑞薩給自己制定的長遠規劃目標。

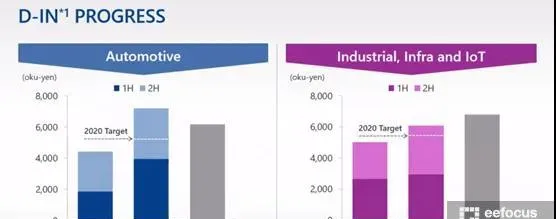

從目標經濟模型中我們可以看到,汽車電子事業部的營運利潤率是普遍低於物聯網及基礎設施事業部的利潤的,而在未來,這兩者之間的差距將呈現翻倍的趨勢。此外,從體量上來看,物聯網及基礎設施事業部的成績也毫不遜色,結合這兩點可以看出瑞薩收購IDT是相對成功的。

值得一提的是,在2020年第一季度財報出爐時,成績也算不錯,但當時瑞薩電子方面表示,由於新冠肺炎對業務所帶來的不確定性,目前很難做出合理的財務預測。如今,瑞薩電子高層用滿意的笑容回應了2020年取得的成績。

只是有一點,在標註2020年目標業績的時候,瑞薩電子並沒有采用2020年8月年中報的制定值,而是采用了另一組數值,而該組數值,筆者並沒有在2020年2月份的報告中找到。對比兩張柱狀圖,我們可以發現,瑞薩稍調高了汽車電子的目標值,而對於物聯網及基礎設施板塊的收入則大幅降低了。筆者猜測是出於汽車半導體行業近期異常火爆方面的考量,瑞薩做出的一些內部調整。

事實上,近兩年以來,汽車電子行業就像是坐過山車,經歷了極大的供需不平衡反轉。

供大於求的2019年

瑞薩迎首次虧損

在中美貿易戰爭、英國脫歐等世界性問題的大背景下,經濟減速成為隱憂,資本市場彌漫著不確定性,電子零部件、半導體、非鐵類金屬等很多領域的企業收益明顯下滑,企業紛紛選擇減產和控制投資。就在這樣的2019年,汽車行業迎來寒冬,作為世界第二大汽車芯片廠商的瑞薩電子陷入2012年以來的首次虧損。

根據瑞薩電子2019年第一季度財報顯示,最終合並純收益為虧損18.33億日元,與歷年第一季度財報對比,這是瑞薩5年來首度陷入虧損。同年7月,由於業績繼續下滑,時任瑞薩電子社長兼CEO的吳文精辭職,作為執行副總裁、董事會成員和財務長的柴田英利臨危受命,成為瑞薩電子新任總裁兼CEO。

為什麽是柴田英利?瑞薩電子官方當時給出的回答是:「我們高度評價了柴田英利在結構改革方面的領導經驗,這將使他能夠利用所汲取的教訓迅速采取有效措施,以擺脫當前不利的經營業績和股價下滑。在當今快速變化的半導體時代下,為了公司的重建和進一步發展,我們認為他最有資格成為下一任總裁兼CEO。」

筆者轉譯下來就是柴田英利在公司的結構化改革,包括人員成本削減和生產重組等方面表現不錯,並且在收購兩家美國半導體公司Intersil和IDT的過程中,發揮了重要作用,個人能力值得肯定。考慮到近期瑞薩電子的業績表現不理想,而競爭對手卻在不斷強大,是時候變換管理層了。值得一提的是,2011年日本大地震後,瑞薩生產受到影響,日本產業革新機構註資後成為瑞薩電子的大股東,而柴田英利就是2013年由這個大股東外派至瑞薩電子擔任CFO的人。

順利整合IDT

2020迎來開局紅

作為一個在金融領域有過近20年經驗的財務人來說,在半導體產能過剩的情況下,最佳化產能和財務報表是他的強項,而如何重拾市場信心,快速將IDT、Intersil與瑞薩傳統拳頭產品協同、整合,擴大市場規模才是重中之重。

站在2021年的維度來看2020年的成績,瑞薩電子是成功的,柴田英利是幸運的。

為什麽說瑞薩電子是成功的?對比瑞薩電子2019年和2020年年度收益表可知,在總收入幾乎不變的情況下(調整前2019年7182.4億日元,2020年7156.7億日元),瑞薩電子的凈收入從-63.2億日元躍升至456.3億日元,扭虧為盈,成績亮眼。此外,瑞薩供應鏈側的變革也是有目共睹,透過改產能預測性型驅動為需求訂單驅動,精簡渠道(全球分銷商數量從53家縮減至37家,日本分銷商數量則從18家降至8家)後,以MCU為代表的的半導體產品,生產周期從20-22周縮減至12-16周,供應鏈更靈活,成品積壓庫存量降低,這些對現金流和凈收入的增長都是利好的。

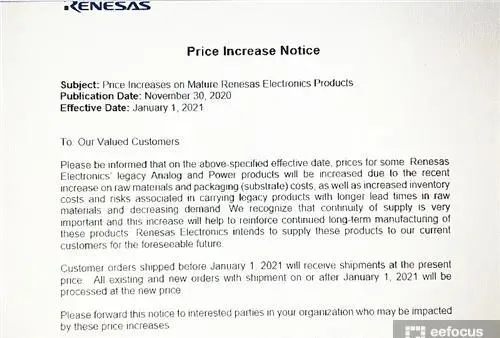

那麽問題來了,大家不是都在說汽車芯片供不應求,缺貨嚴重嗎?事實上,自2020年初以來整體供應都比較緊張,延期或者跳票頻發,排單交期至少在16-20周(部份物料排到30周)。此外,瑞薩電子在2020年11月30日向客戶發送了一封產品提價通知,提價生效日期為2021年1月1日。通知顯示,由於原材料和包裝(基板)成本的增加,以及近期公司面臨庫存增加和產品運輸的風險,瑞薩電子擬將上調部份模擬和電源產品價格來保證這些產品的持續性投產。

一方面是生產周期的縮減,一方面是交期的延長,表面上看這是一組矛盾體。其實,縮短生產周期只是縮短交期的一個有效前提,但非充分條件。當生產總量也就是欲交付量大幅攀升,單位器件的生產速度即使如現在的加快一倍,也只是杯水車薪。況且「瑞薩電子目前沒有很強的必要來增加自己的產能,現在面臨的主要問題是半導體材料供應的緊缺,而不是生產方面的緊缺,僅僅去增加產能並不能解決問題。」柴田英利如是說。筆者認為瑞薩電子總裁的這番言論表達出了兩點意思,一是半導體材料的緊缺是導致本階段市場面缺芯的一個主要誘因,二是所有的市場都遵循供需平衡關系,一旦大量增加產能,不僅是資金投入的增加,未來將面對的一大難題是周期性的產能過剩,單位價格必然下降,於瑞薩於市場都沒有太大的好處。

但當下有錢當下賺,機會稍縱即逝,近期汽車芯片訂單爆滿是事實,瑞薩電子深諳其中道理,已經內部部署提高40nm工藝微控制器的自產比例,重新開機在日立那珂(Hitachinaka)市的一條12英寸晶圓生產線,降低對台灣地區代工廠的依賴,以減少延遲交貨帶來的風險。值得一提的是,日本福島地區今年2月13日晚發生7.3級地震,波及瑞薩電子茨城工廠,在此次戰略會議上,柴田英利發聲表示,「日本的這次地震對我們的影響並不大,影響時間也沒有多久,影響範圍在我們的預計之內,所以整體業績影響並沒有落下太多。」

不得不說,這一年中柴田英利是幸運的,這份「幸運」來自於天時地利人和。天時,2020年初那場猝不及防的新冠疫情,在帶來負面影響的同時還帶來了換機潮,在一定程度上促進了半導體行業的發展;地利,中美貿易戰中,日本作為中美之外經濟圈,在此次事件中受益,這一點從財報中中國市場份額的擴大可以得到驗證;人和,順利整合IDT以及其管理背後的差異文化,新研發出100多個成功產品組合就是力據。

瑞薩電子執行副總裁、物聯網及基礎設施事業本部(IIBU)總經理Sailesh Chittipeddi 曾在專訪中告訴與非網,「日本企業在可靠性、質素和設計方法方面的專業性非常好,但在肯定其設計方法、設計風格、設計理念的同時,通常會缺少美國小企業在應對市場變化中的靈活性,如果將這兩者結合在一起,或特許以碰撞出更為成功的一種文化。曾經的 IDT 與曾經的 Intersil 以及當時的瑞薩電子的管理方式也非常不同。就個人而言,這次整合是一段美好的旅程,人們總是傾向於認為某些人群就應該以某種方式行事,但你會發現無論你是來自日本、中國、美國、印度還是其他國家,其實大家都非常想成為能夠取得勝利的那個隊伍中的一員。」

確實,嚴謹的態度加上開放的心態也許就是瑞薩在收購IDT後成功迅速整合的關鍵要素。

2021收購再起

與Dialog一拍即合?

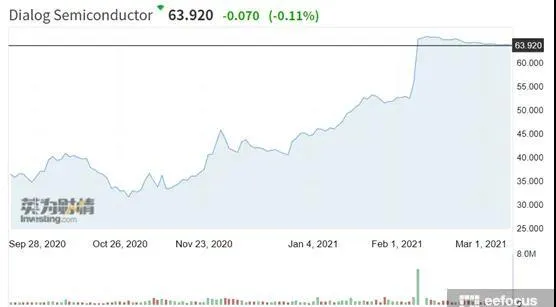

而柴田英利的幸運不止於此,他出身於金融,在他剛上任的時候就有分析機構預測,未來借助背後大股東的實力,可能會有新一輪的並購計劃。現在這一預測成真了,歐洲時間2月8日,瑞薩電子正式宣布,將以全現金的方式收購Dialog,收購金額約為49億歐元(約合59億美元),相當於每股67.50歐元。

在本次戰略會議上,對於收購Dialog半導體事件,SaileshChittipeddi表示:「現在來回應這起收購案還太早,但根據此前收購Intersil和IDT兩家美國的模擬半導體企業的經驗,可以判斷出此次收購Dialog這家歐洲企業應該也不會很難。」

寫在最後

透過財報,我們可以發現,瑞薩的汽車芯片板塊目前仍占公司業務總營收近一半的份額,但汽車芯片利潤率較低,如何拓展未來商業版圖,跨過產品線過窄短板成為公司近期主要目標。而透過並購、重組、整合等方式確實是快速實作自身壯大和發展的一種有效方式,但對於剛剛從虧本中復蘇的瑞薩來講,全現金收購必然會對現金流產生沖擊。利弊之中,瑞薩電子未來走勢如何?與非網將繼續跟蹤報道。