【第一商用車網 原創】

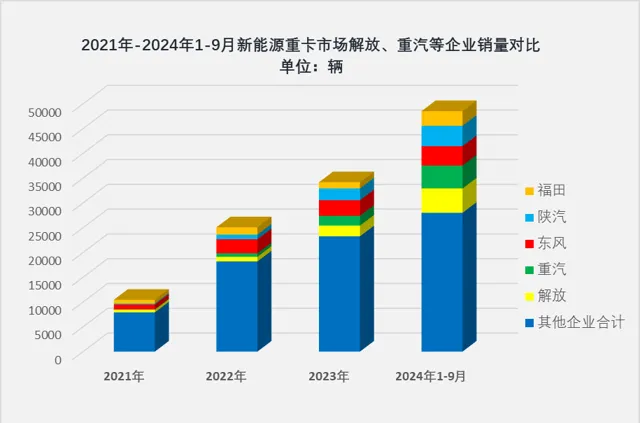

中國新能源重卡市場在2021年突破1萬輛大關,之後一年一個台階,在2022年和2023年先後突破2萬輛和3萬輛大關。2024年1-9月,新能源重卡市場累計銷量已達到4.85萬輛,全年銷量直奔7萬輛去了。

今年,新能源重卡之所以如此紅火,其中一個很重要原因就是,傳統重卡「大佬」們集體支棱起來了!

請看第一商用車網的分析解讀。

合計份額從2成到4成,解放強勢躋身行業前三

在中國重卡市場,由一汽解放、中國重汽、東風公司、陜汽重卡和福田汽車組成的行業前五,常年占據整個重卡市場近9成的市場份額。根據第一商用車網的觀察,在新能源重卡興起初時,傳統重卡企業參與度不高,在新能源重卡市場的存在感也不強。2021年,重卡行業前五除東風外,全部排在新能源重卡銷量前五之外,陜汽和重汽甚至僅名列當年新能源重卡銷量第12和第15位,行業前五當年在新能源重卡市場的合計份額僅有24.30%(註:本文數據來源為交強險實銷口徑,不含出口和軍車,下同)。

2 021年-2024年解放、重汽、東風、陜汽、福田新能源重卡排名及份額

2022年和2023年,中國新能源重卡市場分別實作140%和36%的增長,全年銷量分別達到2.51萬輛和3.42萬輛。上表可見,2022年,傳統行業前五均進入新能源重卡銷量前12(分列第2、8、9、10、11位),當年在新能源重卡市場的合計份額提升至27.45%;2023年,傳統行業前五全部進入新能源重卡銷量前10(分列第5、6、7、8、9位),當年在新能源重卡市場的合計份額提升至31.92%。

2024年前三季度,新能源重卡市場累計銷售4.85萬輛,同比增長143%。解放、重汽、陜汽、東風和福田分別累計銷售4910輛、4629輛、4117輛、3901輛和2951輛,同比分別增長369%、327%、165%、110%和340%,分列前三季度新能源重卡累計銷量第3、4、5、7、8位元,合計份額已超過40%,達到42.27%。再看一組更有視覺沖擊的對比:

上圖可見,重卡行業前五企業在新能源重卡市場的「存在感」明顯加強,從2021年還需要把圖放大了仔細看,到如今任何一家都難以忽視。如果簡單的以行業排名作為參考,相比2021年,解放、重汽和陜汽到今年1-9月分別提升了7位、11位和7位;而以市場份額來做比較,相比2021年,行業前五企業今年1-9月合計份額提升了接近18個百分點,其中解放(+4.77%)、重汽(+8.91%)和陜汽(+6.82%)表現更為突出。

根據第一商用車網的觀察,解放、重汽和陜汽的「突出」又分別突出在不同的方面。

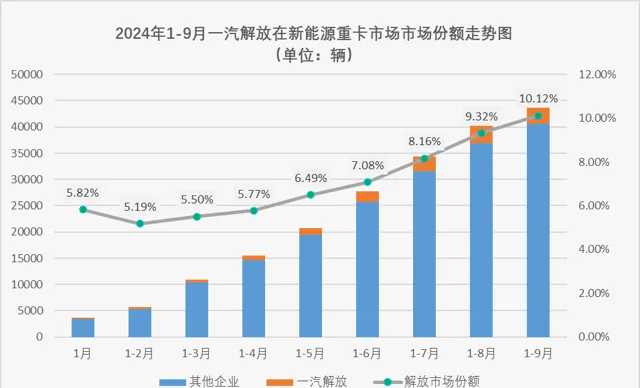

一汽解放:把牽引車領域的優勢延伸到新能源領域

上圖可見,解放今年在新能源重卡市場「存在感」幾乎是一條線的逐月增強。

在新能源重卡市場,牽引車是占比最大的細分車型。今年1-9月,新能源重卡4.85萬輛的銷量中有3.04萬輛是牽引車,說新能源重卡市場「得牽引車者得天下」也不誇張。眾所周知,解放是中國牽引車市場長久以來的霸主,解放正在把自己在牽引車領域的優勢延伸到新能源領域。

今年1-9月,解放所銷售的近5000輛新能源重卡有超過75%是牽引車;1-9月,解放累計實銷新能源牽引車3775輛,同比暴漲432%,以12.40%的市場份額排名新能源牽引車行業前三,市場份額較去年同期提升5.55個百分點。

值得一提的是,解放在今年7月份首次斬獲新能源牽引車月銷量榜冠軍後,在8月份和9月份一直保持月榜前二的位置,月銷量一直穩定在700輛以上水準。按照這個趨勢,解放今年新能源牽引車銷量將超過5000輛,新能源牽引車的穩定發揮也是解放坐穩新能源重卡行業前三、市場份額穩步提升的最大「穩定劑」。

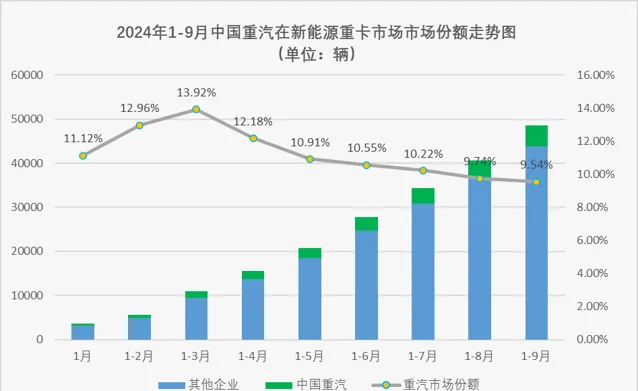

中國重汽:兩獲新能源自卸車月榜冠軍,牽引車也開始發力

與解放的「存在感」幾乎逐月增強的情況有所不同,重汽今年在新能源重卡市場的份額變化有一些起伏,最高時接近14%,之後回落至10%左右。

根據第一商用車網的觀察,重汽在新能源重卡市場最先發力的車型是自卸車。2023年,重汽就曾在新能源自卸車月銷量榜上登頂過,全年斬獲新能源自卸車銷量12.21%的市場份額,位列行業前四。進入2024年,重汽在年初的兩個月連續斬獲新能源自卸車月榜冠軍,3月份也是以微弱劣勢屈居亞軍。今年1-3月,重汽銷售的新能源重卡有接近一半是自卸車,自卸車的良好表現也拉高了重汽在新能源重卡市場的份額。今年1-9月,重汽在新能源自卸車市場排名第3位,市場份額達到15.48%,較去年同期提升了3.12個百分點。

與此同時,隨著牽引車在新能源重卡市場的占比逐月提高,重汽在新能源牽引車領域的競爭力也逐漸展現出來。3月份,重汽首次進入新能源牽引車月榜前三,隨後在6月份再次進入月榜前三,月榜前五更是多次進入。今年1-9月,重汽累銷新能源牽引車2775輛,同比暴漲669%,位列新能源牽引車行業第4位元,市場份額9.11%,較去年同期提升了5.63個百分點,甚至比解放還多提升了0.08個百分點。要知道,重汽在2023年新能源牽引車年終銷量榜上僅排名第9位。

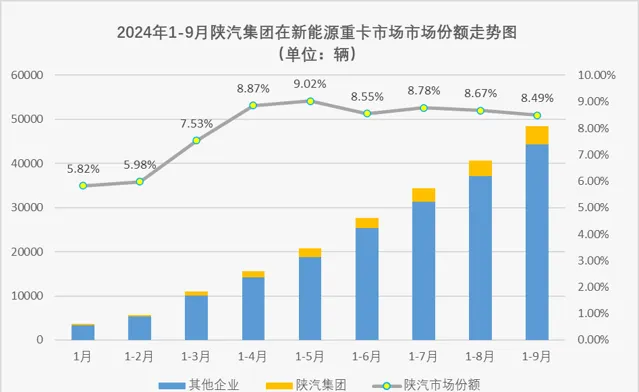

陜汽重卡:率先發力摘月榜冠軍,以換電重卡為突破口

今年1-9月,陜汽在新能源重卡市場的「存在感」也略有起伏,但整體看基本也是企穩走高的趨勢。今年1-9月,陜汽在新能源重卡市場的份額為8.49%,較去年同期提升了0.69個百分點,較去年全年份額提升了1.53個百分點,提升振幅遠不及解放和重汽,這是因為,陜汽是三家企業中,最先在新能源重卡市場發力的企業。

陜汽發力的主要方向是換電重卡。2023年8月份,陜汽以401輛的銷量首次摘得換電重卡月榜冠軍,當月市場份額高達30.2%。2023年,陜汽在換電重卡市場排名第4位元,是重卡行業前五在換電重卡市場排名最高的企業。進入2024年,換電重卡仍然是陜汽在新能源重卡市場的銷量擔當(陜汽今年所售新能源重卡有約45%是換電重卡),1-9月,陜汽累計銷售換電重卡1815輛,排名第3位,市場份額達到10.41%,較去年同期提升了0.87個百分點。

第一商用車網還註意到,2024年以來,換電重卡在新能源重卡市場的占比呈下降趨勢,充電重卡占比則一路走高。相比換電重卡,陜汽在充電重卡領域的行業地位要低不少(第7位),這也是陜汽目前落後於解放和重汽的主要原因(解放和重汽目前排名充電重卡第4、5位)。

結語

截止到2024年9月份,傳統重卡行業前五已有三家進入新能源重卡行業前五。單從數據來看,今年傳統重卡企業尚不能撼動三一、徐工兩大新能源巨頭的地位,但無論是解放、重汽還是陜汽,甚至包括東風和福田,都已經開始對兩大巨頭發起沖擊。接下來,隨著傳統重卡企業更頻繁地進入月榜前三、斬獲月榜冠軍,中國新能源重卡「賽道」的競爭也會更加精彩。