我從電池的角度談談。

2023年,中國動力電池累計裝車量387.7GWh,同比增長31.6%。裝車量的增長,主要得益於新能源汽車市場規模的迅速擴大。根據中國汽車工業協會的數據,2023年中國新能源汽車產銷分別完成958.7萬輛和949.5萬輛(含120.3萬輛出口),同比分別增長35.8%和37.9%。其中,自主品牌新能源乘用車國內市場銷售占比較高,且大多搭載的是國內廠商的電池產品。

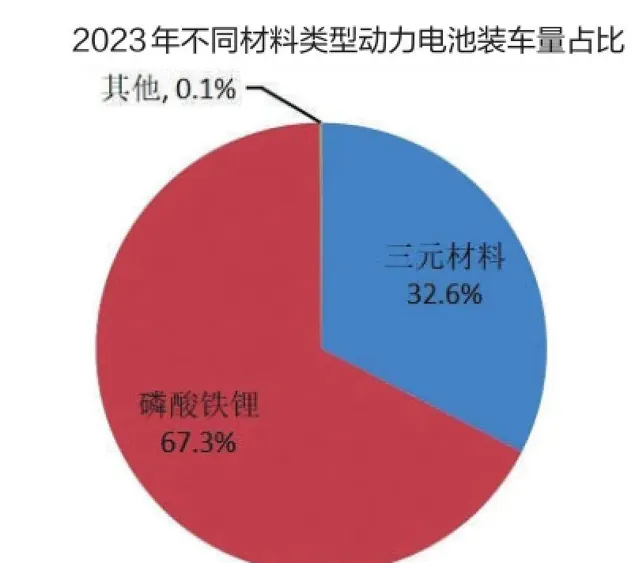

從電池類別來看,2023年三元電池累計裝車量126.2GWh,占總裝車量的32.6%,同比增長14.3%;磷酸鐵鋰電池累計裝車量261GWh,占總裝車量的67.3%,同比增長42.1%。相比之下,2022年三元電池和磷酸鐵鋰電池在總裝車量中的占比分別為37.5%和62.4%,而2021年這一比例分別為48.1%和51.7%,2020年分別為61.1%和38.3%。可以看出,磷酸鐵鋰電池份額逐年攀升,在2021年完成對三元電池的反超後,領先優勢逐年擴大。

從2023年數據來看,磷酸鐵鋰電池的裝車量增速明顯高於三元電池,預計2024年磷酸鐵鋰電池的市占率將進一步上升。磷酸鐵鋰電池之所以越來越受車企青睞,是因為其更具性價比,有利於車企降本增效。而且近些年來,由於車企和電池廠商加大研發力度,推出了一批新產品,磷酸鐵鋰電池在效能上也取得了突破,例如比亞迪的刀片電池、廣汽埃安的P58微晶超能鐵鋰電池、極氪的800V磷酸鐵鋰超快充金磚電池等,在安全性、電池壽命、能量密度等方面都有了很大進步。

除了三元電池和磷酸鐵鋰電池外,其他類別電池,例如多元復合電池、鈷酸鋰電池、鈦酸鋰電池、無鈷電池、鈉離子電池、固液混合態電池等的市占率目前還非常低,2023年合計僅為0.1%。不過值得一提的是,2023年底,鈉離子電池已實作量產裝車,裝車量317KWh;固液混合態電池也實作批次裝車,裝車量約為798KWh,生產企業主要有贛鋒鋰電、衛藍新能源等。預計2024年,這兩類電池的裝車量會繼續上升,套用前景廣闊。

插混乘用車電池裝車量翻倍

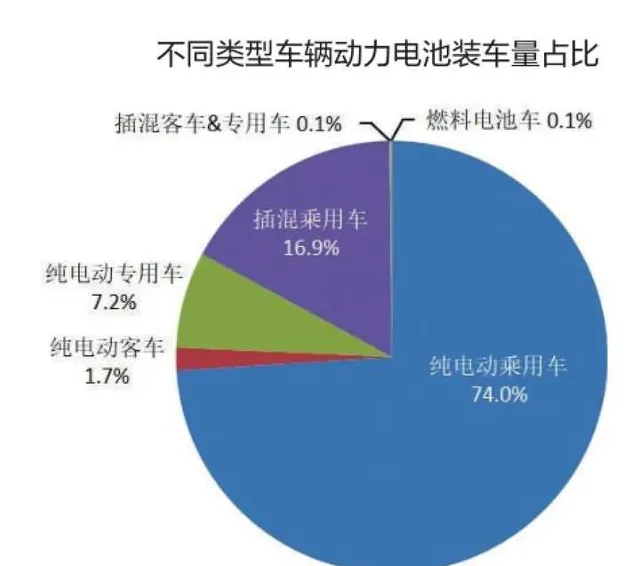

從電池搭載的車型來看,相比純電動乘用車,插混乘用車的增勢更為強勁。數據顯示,2023年,純電動乘用車的動力電池裝車量同比增長24.7%,市占率為74%;插混乘用車的動力電池裝車量同比增長109.8%,市占率為16.9%。其中,2023年12月,插混乘用車的動力電池裝車量占比達到18.2%,較11月提升1個百分點。

目前,新能源汽車銷量中依然以純電動車型為主,但插混車銷量在迅速攀升。根據中國汽車工業協會的數據,2023年中國新能源汽車銷量中,純電動車型銷售668.5萬輛,同比增長24.6%;插混車銷售280.4萬輛,同比增長84.7%。可以看出,插混車的銷量增速遠高於純電動車,已經成為推動新能源汽車市場增長的重要力量。

再看生產情況。2023年中國動力電池累計產量778.1GWh,同比增長42.5%。產量是裝車量的2倍,雙變異數值中,部份用於出口。聯盟數據顯示,2023年中國動力電池和其他電池合計累計出口152.6GWh。其中,動力電池累計出口127.4GWh,占比83.5%,同比增長87.1%;其他電池累計出口25.2GWh,占比16.5%。動力電池出口排名前5位的企業分別是寧德時代、比亞迪、孚能科技、國軒高科、欣旺達。

可以看出,中國動力電池出口增長較快。動力電池走出國門的背後,反映了中國頭部電池企業的國際影響力在提升。如今,寧德時代、欣旺達、億緯鋰能、國軒高科等電池企業都相繼獲得了海外車企動力電池訂單,同時加緊開啟海外建廠模式。

「寧王」增速未跑贏大盤

2023年,中國新能源汽車市場共有52家動力電池企業實作裝車配套,較上年減少5家。其中,排名前3家、前5家、前10家的動力電池企業裝車量占比分別為78.8%、87.4%和96.8%。相比之下,2020年的上述比例分別為71.3%、82.1%和91.8%,2021年分別為74.2%、83.4%和92.3%,2022年分別為78.2%、85.3%和95%。從數據中不難看出,動力電池企業裝車量集中度在逐年上升,近八成份額集中到前3家企業手中,前10名開外的企業只能共同瓜分3.2%的市場份額,競爭的殘酷與激烈可想而知。

具體來看,寧德時代依然穩居首位,2023年裝車量達到167.1GWh,市占率為43.11%,不過與其2021年52.1%、2022年48.2%的市占率相比,已是逐年下滑。由此可見,在比亞迪、中創新航、國軒高科、欣旺達、孚能科技等競爭對手的夾擊下,寧德時代受到了極大的沖擊。此外,寧德時代2023年的裝車量增幅為17.66%,低於31.6%的行業平均增速。在新能源汽車增速放緩、動力電池原材料價格下跌的情況下,寧德時代也將面臨產能過剩和市場份額下滑的雙重壓力。

與寧德時代不同,排名第二的比亞迪的電池主要是自產自銷。比亞迪新能源汽車的熱銷,推動其2023年電池裝車量達到105.48GWh,同比大漲52.65%,市占率也從2021年的16.2%、2022年的23.45%,穩步上升至27.21%。

動力電池裝車量前10名中的另外8家企業依次是:中創新航、億緯鋰能、國軒高科、蜂巢能源、LG新能源、欣旺達、孚能科技、正力新能。近年來,各大車企為了保障電池供應,在寧德時代之外,陸續引入了新的電池供應商,這也是寧德時代裝車量增速不足的重要原因之一。例如,廣汽埃安引入中創新航、孚能科技、億緯鋰能等,吉利引入欣旺達、孚能科技、蜂巢能源等,小鵬汽車引入中創新航、億緯鋰能等,理想汽車也引入了欣旺達和蜂巢能源。此外,不少車企還在自研電池,想把動力電池的主動權掌握在自己手裏。可以想見,今後動力電池市場的廝殺會更為激烈。