作者 | 拉面安

來源 | 汽車服務世界(ID:asworld168)

臨近年底的車市,接連發生了好幾起值得從業者反復揣摩的事情。

一件是發生在「頂流」保時捷身上的一系列動態。從團隊人員最佳化,到更換核心高層,另外還有推「性價比更高的Taycan」,更關鍵是官方承認會「在未來兩年內逐步淘汰並最佳化網絡到100家左右經銷商」,這些動作都是為了2026年重新開機「進擊模式」,重新奪回中國市場的領先地位。

第二件是發生在比亞迪大魔王身上的。比亞迪下發了一封郵件,郵件中要求「供應商降價10%」,被業內解決為「為2025年的車市價格戰蓄力」,信中提到的「2025年,新能源汽車迎來重大機遇的同時,市場競爭也將更加激烈,進入大決戰、淘汰賽」說法更是在車市中激起千層浪。

第三就是蔚來李斌又面向全體員工發了封內部信,信中除了坦誠蔚來目前的困境之外,還指出「兩三年後只有少數優秀企業能生存下來」,並告訴員工「接下來700多天的表現將決定蔚來的未來」,字裏行間均是警鐘的意味。

無論是燃油車時代的頂流、還是新能源時代的王者、亦或是乘「新能源」之勢崛起又被後來者追上的創業者,大家對「卷到白熱化地步」的車市似乎都情緒復雜,又自信又膽怯,壓力山大卻又奮往直前,因為都想在這個亂象頻出的紅海裏站穩腳跟。

而他們的「生死存亡」戰役,其實是整個產業鏈上下遊共同的戰鬥。

一、「兩新」之下:新能源狂飆,燃油車被碾壓

極度內卷之下,2024年的國內車市,呈一派欣欣向榮之貌。

聚焦到背後原因,「兩新(報廢更新、以舊換新)」政策起到不可替代的作用。

4月,商務部、財政部等七部委聯合釋出了【汽車以舊換新補貼實施細則】;7月25日,7部門再次發文推進汽車以舊換新,補貼標準翻倍,已發補貼可補齊差額。

為了響應國家政策,這一年裏全國多地均出台了地方性的「以舊換新」政策,很多車企也推出了自己的廠商置換補貼政策…各種補貼刺激下,持幣觀望的居民們進行了汽車增換購。

這種情況下,2024年車市整體銷量實作了向上增長,就連許久不見的「金九銀十」銷售旺季,也在今年回歸,且旺季勢頭延續到了現在。

但在繁榮表象下,一個變化和一個事實不可忽視。

其中一個變化是指,車市發生了結構性變化,傳統燃油車和新能源車的地位或在2025年迎來徹底反轉。

數據顯示,截至12月15日,2024年全國乘用車市場累計零售銷量2134.1萬輛,同比增長6%。其中,新能源乘用車累計銷量突破1千萬大關,達到了1013.2萬輛,同比增長43%;

但與此同時,燃油車份額卻被進一步擠壓。

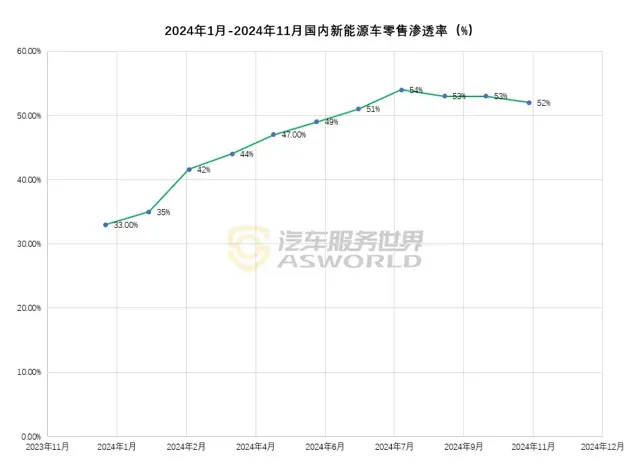

除了零售銷量占比變化外,觀察車市發展錨點最好的方式,便是看新車銷售滲透率變化。

回看今年年初,比亞迪董事長王傳福投擲自己的觀點,說「單月新能源車零售滲透率一定會邁過50%大關」,當時遭到了車市中絕大部份人的質疑甚至是抨擊,但事實卻是他一語中的:自7月份開始,國內新能源車零售滲透率連續5個月超50%。

這表明,當下車市真正來到了「油電更叠」的關鍵階段,且進入了階段性的僵持狀態。

按照這種趨勢, 2024年新能源汽車雖然很難反超常規燃油車,但二者的差距越來越小也是板上釘釘的事實,且很可能新能源車會在2025年徹底反超燃油車。

這種變化與多重原因有關。

首先是政策的傾斜性。

乘聯會在全國乘用車市場回顧時,認為「補貼政策尤其是推動入門級純電動車與狹義插混市場強勢增長,進一步夯實新能源滲透率的擴張基礎」。

以國家報廢更新補貼為例,該政策的標準實施過程中,對新能源乘用車的補貼標準高於燃油車,前者是「補2萬元」,而後者則是「購買2.0升及以下排量燃油乘用車補1.5萬元」,加之各地對以舊換新政策的新能源車補貼普遍比燃油車要多3000元左右,因此絕大部份報廢更新和部份以舊換新使用者選擇了購買新能源車。

目前來看,2025年該政策對車市的影響將會繼續延續。

11月21日,商務部消費促進司二級調研員宋英傑在2024汽車金融產業峰會上透露,商務部正在提前謀劃汽車以舊換新的持續政策,穩定市場預期。據宋英傑透露,截至目前,全國汽車報廢更新的申請量和全國汽車置換更新的申請量均突破200萬份,累計超400萬份,日均補貼申請量持續保持在高位。

其次就是合資品牌的新能源布局失利和燃油車銷量的持續下滑。

關於合資品牌的新能源布局失利不用過多贅述,數據是最好的佐證。當下國內的新能源車基本可以說是自主品牌的天下。同樣來自乘聯會數據,11月國內零售中,自主品牌中的新能源車滲透率73%;豪華車中的新能源車滲透率33%;而主流合資品牌中的新能源車滲透率僅有7%。

合資品牌燃油車銷量的持續下滑,也是事實。數據顯示,2024年1-11月,國內常規燃油車零售1,066.3萬輛,同比下降15%。

汽車服務世界統計了16家合資車企2024年的銷量成績,發現截至11月底,這些合資車企的銷量均呈「負增長」趨勢。

其中,上汽通用別克、東風標致和北京現代下滑振幅最大,超過30%,而廣汽本田、東風本田和東風雪鐵龍下滑振幅也不小,超過了20%。

這樣的成績,還是合資車企普遍大幅降價、以利潤換銷量得來的。

這種情況下,2024年的車市上下遊企業,悲喜自然是相通不了一點。

二、被「降本風暴」裹挾的配件廠商

「4.499萬就可以提朗逸」、「特斯拉尾款立減1萬」、「騰勢D9最低首付9萬」……臨近年尾,在一片喜氣洋洋的「降」價聲中,「比亞迪要求供應商降價10%」的新聞依舊突出重圍,成功攪動了車市輿情。

11月26日晚間,一封主題為【2025年比亞迪乘用車降本要求】的郵件在市場流傳,內容顯示,比亞迪要求供應商所供貨產品從2025年1月1日起降價10%。

關於降價理由,比亞迪在這封郵件中判斷稱:2025年新能源汽車迎來重大機遇的同時,市場競爭也將更加激烈,進入大決戰、淘汰賽。「為增強公司乘用車競爭力,我們需要整個供應鏈共同努力、持續降本。」

比亞迪此舉也被解讀為「為2025年的車市價格戰蓄力」。

隨著事件發酵,比亞迪方面出面回應「與供應商年度議價」是行業慣例,但事情仍在持續發酵,核心原因還是因為在車市大洗牌及價格戰影響下,車企和上遊供應商之間的利益天平開始搖擺。

根據市場反饋,除比亞迪之外,還有上汽大通等車企也向供應商提出了降本10%目標,且在過去的2023和2024年裏,部份車企一年內甚至不止一次向汽車供應鏈企業提出「降本」需求;一些車企還會透過「延後付款賬期」、「用金融產品結算貨款」等方式,將自己的價格戰壓力轉嫁給供應鏈企業。

在這之前,車市雖早有「議價」、「延後賬期」等慣例,卻絕非此等頻次。

這種變化與最近兩年車企開始追求極致的「降本增效」策略有關。

眾所周知,主攻新能源賽道的車企大多處於虧損狀態,比亞迪、特斯拉是其中少有實作盈利的車企,而這兩家是車市公認的「極致降本」典範。

比亞迪董事長王傳福曾公開表示:「會透過規模化、高度垂直一體化等方式,挖掘一切可能的成本空間」;隨著年底這封信的披露,說明接下來車企會繼續將價格戰的戰火燒到供應商身上;這封降本溝通郵件的發出,說明比亞迪還在嚴格執行「降低配件采購成本」策略。

而這樣的市場變化,也讓供應鏈企業對車市價格戰感同身受的同時,對經營上的難題頭痛不已。

2024年4月,作為全球第一大汽車零部件廠商博世的高層就曾表示,車企要降價,壓力就直接傳導到我們身上,「這一整年就在談降價的問題,大家都很痛苦。現在大多數客戶跟我們談,要求都是降價 20%,那我們就關門了,不做可能結果比降 20% 還要好」。

華域汽車也在年報裏提醒投資者,零部件供應鏈的成本和韌性受到更大挑戰。

一個成熟的供應鏈企業,成本的降低並非一朝一夕就能完成,且成本的壓縮空間本就有限,高頻甚至是斷崖式的降價,在汽配供應鏈企業身上很難發生,要麽影響生產安排、要麽影響現金流儲備,無論哪一種,對汽配供應鏈企業的經營管理能力都是一個巨大的挑戰。

而對配件廠家而言,眼前還有件頭等大事:新的一年,還能怎麽配合(車企)降價。

三、「反轉」的車企格局

聚焦到車企端,「反轉」或許是最貼切的形容詞。

2024年的車企陣營,至少發生了兩種反轉。

第一種反轉,自主品牌加速崛起,合資車企「生死劫」來臨。

乘聯會最新數據顯示, 2024年的新車銷售中,自主品牌累計份額60%,相對於去年同期增加8.5個百分點,取得明顯增量,且比亞迪、吉利汽車、奇瑞汽車、上汽通用五菱汽車等傳統自主品牌的市場份額提升明顯。

但合資品牌的失意卻在繼續蔓延。隨著全球汽車市場競爭加劇以及中國新能源汽車的光速崛起,合資車企在國內車市的發展已是潰不成軍。

2023年以前,韓系、法系等非主流合資品牌陸續結束;但到了2023年,二線合資品牌開始大面積銷量崩盤,多個合資車企接連破產或退市,而一線主流合資品牌也開始正式直面壓力。

到了今年,主流合資品牌也撐不住了:以廣汽豐田、本田為代表的日系品牌以及大眾、奔寶奧為核心的德系品牌的價格、銷量和盈利也開始崩了,尤其是BBA為核心陣營的豪車品牌的失意,可謂是擊垮了合資品牌最後的安全防線。

短短5年時間,合資品牌在國內的新車市場份額已經從2019年的60%降到了現在的40%左右。巔峰時期,國內汽車市場份額超80%都是合資車。

第二種反轉,發生在新老造車新勢力身上,標誌就是華為、小米光速超車,老牌新勢力「天雷」驟降。

不誇張的說,2024年的車市熱搜詞條,至少一半是「華為小米」給的。

小米汽車入市第一年,釋出的第一款車不到一年就進入了「年銷10萬」俱樂部,這在整個造車史上都是史無前例的成績;華為雖然「不造車」,但已經憑借「鴻蒙智行」介入多個傳統車企或造車新勢力車企的發展當中,華為四界在2024年裏,也是頻頻登上車市熱議榜。

產業出清階段,有新人入局,自然會有舊人面臨被淘汰。

2024年11月,蔚來李斌在給內部信中寫道:「接下來兩三年是整個行業競爭最激烈的時候,如果能夠在牌桌上,基本上能往下走,如果不能上去,基本上就沒有機會,說生死攸關不為過。」

話音剛落沒多久,另一家資本靠山雄厚的造車新勢力車企「極越」就突然宣布多部門原地解散,引發車界軒然大波。

而在年初,高合汽車在2月18日也就是復工第一天召開了內部大會,宣布即日起停工停產6個月;4月30日,高合申請破產原因重整,在這之後,關於高合的訊息便是各種似是而非的「接盤」訊息,但一直沒有定論。

極越爆雷後,高合汽車專案工程總監楊悅卿以過來人的身份,連續兩天在直播中「勸極越員工盡快離職,建議極越車主盡快出售車輛」。

此外還有哪咤汽車。在前三季度銷量數據還算不錯的情況下,哪咤卻在10月突然陷入了「發不出薪金」、「大規模裁員」等負面糾紛中,隨著高層大換血、創始人走到台前、拉來國資救場,哪咤汽車似乎還有一線生機,但「大幅的新車銷量下滑」以及「母公司1.7億股權再被凍結」等跡象卻表明,哪咤汽車想要活下去,還有很多坎要過。

四、超4000家4S店退網背後,這次必須「二選一」?

最近這段時間,「超4000家4S店退網」頻頻出現在行業視野中,相關解讀中除了關於4S店的生存壓力越來越大、傳統主機與4S店關系出現隔閡等之外,大家更關註是無疑是協會提到的「絕大部份4S店改賣新能源車」這件事。

關註的原因除了生存壓力大之外,更關鍵的一點是,這是否釋放出了一個訊號:4S店以後想要生存,必須要「二選一」了嗎?

回首2024年,以下三類動態一旦出現,這個想法幾乎都會出現在從業者的腦海裏。

首先是上市4S集團的盈利集體崩塌。

10家上市4S店經銷商集團半年報顯示,10家4S經銷商集團,除中升控股、世紀聯合控股這2家經銷商呈現「營收稍有增加、利潤大幅下降」的態勢之外,其余8家在營收和凈利方面雙雙出現下滑,且下滑程度較大。

其中,有5家4S經銷商凈利跌幅超100%,「跳水式下滑」具象化。

此外,中國汽車行業流通協會最新釋出的【2024中國汽車經銷商發展報告】也佐證了這一事實。根據報告,百強經銷商去年整體銷量達到了707萬輛,同比增長4.8%。但在「價格戰」沖擊下,銷量的增長並未帶來營收規模的擴大,2023年百強經銷商總體營收為1.93萬億元,與2022年基本持平。

除了這些數據之外,百強4S集團在財報中提到「關店、賣店、降薪」降本增效方式,也引發了同行的擔心和反復考量。

其次是4S集團的接連爆雷。

從年中開始,多家上榜百強、甚至是上市企業的經銷商集團都曝出了不小問題。

根據汽車服務世界的不完全統計,以年初廣東永奧集團 「旗下80多家4S店關門結業」為起點,今年至少有8家全國或區域影響力4S集團爆了雷。這些4S集團爆雷後,僅少部份危機短暫性解除,其他都是留下了一地雞毛。

其中,影響最大、後續也將持續受到關註的,顯然就是廣匯退市後的現狀,以及中升集團在新能源方面的布局結果。

第三,4S店對傳統燃油車主機廠的信心開始喪失。

經銷商滿意度調研是一個觀察視角。

中國汽車流通協會的【2024年上半年全國汽車經銷商生存狀況】調研結果顯示,2024年上半年汽車經銷商對主機廠滿意度下降,主要表現為新車價格嚴重倒掛,市場價格混亂、廠家政策缺乏延續性,搭售和壓庫等時有發生,致使經銷商經營壓力加大,大量經銷商虧損或在虧損邊緣。

而「廠家制定的銷售目標過高」、「返利政策復雜多變」、「給經銷商的支持力度不足」等更是滿意度下降的核心原因。

典型的「沖突」事件又是另一個視角。

一起是今年5月的保時捷經銷商逼宮總部、要求降價的事情。部份中國保時捷經銷商用「停止提車」表達抗議,同時向保時捷德國總部投訴,要求更換中國相關高管並給予補貼。風波最終也如經銷商所願以保時捷中國「換帥」告一段落,但雙方的矛盾並未真正得到緩解。

另一起發生在年底。全國最大4S店集團中升前腳釋出公告,宣布拿下約40家「華為智選車店」,全面擁抱新能源;後腳奧迪就在內部聊天中,對旗下兩家「頂流」奧迪4S店轉投華為問界網絡一事明確態度,大意是「這兩家店未經品牌方同意轉投華為,只能執行經銷商協定的約定,予以退網」,其中一家就是中升集團旗下的。奧迪同時規勸其他經銷商:新品牌能讓你盈利多久?

對此,4S店雖深有感觸,但在傳統車企利潤全面腰斬的當下,經銷商群體的艱難歲月,已經不是靠憶往昔崢嶸就能粉飾的了。

商業的本質是以盈利為目的的活動,經銷商的核心訴求首先是盈利,然後才是其他。

最後,也是最能激起大家從眾心理的,便是影響力4S集團的集中倒戈。

因 「賣豪車+賣服務」而被視為4S轉型代表的中升集團,被行業高度認可,但還是因為「賣新車虧錢」依舊不被資本市場看好,被多個國際評級機構相繼下調了展望評級,突然就成了「繼龐大、廣匯」之後,第三家卷入「或將暴雷跑路倒閉」風波的頭部經銷商集團。

在這之後,中升承認了「拿下華為智選車授權,全面擁抱新能源」一事,在資本市場和業內都獲得了高度關註和認可,危機也得以解除。

對於4S店從業者來說,中升「風向標」的意義是顯而易見的,只要中升的「首批40家AITO門店在春節前開始營業」,那麽中升幾乎算徹底切入了華為系品牌行銷渠道網絡,到時候,「左手售後、右手新能源」的中升,無疑會真正成為4S店轉型風向標。

屆時,其他4S從業者轉身投入新能源的決心,會進一步堅定,為了活命,刻不容緩。

五、 2025年車市「大決戰」提前打響?

梳理完了車市上下遊在價格戰影響的核心變化,再來看看2025年的車市走向。

已經有多名車企掌門人預測,2025年車市競爭更激烈。

比亞迪的網傳郵件顯然是其中之一,其「大決戰」「淘汰賽」一經發出,就引發了車市觀察者的大範圍討論。

除此之外,蔚來創始人、董事長李斌也表示,智能電動汽車產業的外圍賽,已到最激烈、最殘酷的階段。兩三年後,只有少數優秀企業能生存下來。

除了勢頭一往無前的比亞迪、小米和華為以及銷量表現穩穩當當的品牌外,余下的絕大部份企業,均要接受不同維度的壓力測試。

首當其沖就是資本的退縮。

年底的「極越爆雷」就是一個明顯訊號,盈利能力不足的車企,要更慎重的用錢了。

其次就是車企的戰略調整。

過去幾年,為了快速搶占市場發展入口,傳統車企布局新能源時,幾乎都實施過多品牌戰略,試圖透過「賽馬機制」在市場上更快站穩腳跟。

而今,隨著新能源車滲透率的持續突破,所有車企都站在了新的轉折點:減少資源的重復投入、緩解「內耗」問題,準備迎接「賽馬機制」的下半場挑戰。

吉利是主要代表。自9月1日公布【台州宣言】後,吉利就先後宣布了「幾何正式並入銀河」、「整合雷達汽車」、「極氪與領克合並」的訊息,而最近爆雷的「極越」,也是因為吉利作為兩大股東之一,面對長期債台高築且重要性開始降低的極越,選擇了「撤退」。

值得註意的是,在極越汽車爆雷後,有業內人士預計,明年也就是2025年,將會有更多新能源車企死於資金鏈斷裂。

第三就是傳統車企、尤其是合資車企的「反擊戰」開始了。

臨近年底,保時捷舉辦了媒體溝通會,會上保時捷中國總裁兼行政總裁潘勵馳宣布2026重新開機「進擊模式」,旨在重新奪回中國市場的領先地位,並官宣「將在未來兩年內逐步淘汰並最佳化網絡到100家左右經銷商」,而且會對余下4S店會進行升級,並推廣數碼化零售及服務系統。

此外,上汽大眾、上汽通用、,東風本田、悅達起亞等合資車企也在車型的價格和智能化水平方面動作頻頻,不僅上市了多款新車,上汽大眾率先推行的「一口價」賣車策略也很快被其他合資車企跟進。

此外,主流合資品牌「報團取暖」,對車市格局也會有巨大影響。

就在12月23日上午,外媒傳出重磅訊息,日本汽車制造商本田汽車和日產汽車,今天將舉行董事會會議,並宣布開始進行業務整合談判,隨後還將召開聯合新聞釋出會。據悉,日產汽車的聯盟夥伴三菱汽車,預計也將出席會議。

為了在決賽圈站穩腳跟,2025年車市的天,顯然又要再變一變了。