謝邀。

差距可太大了。

金融老司機給你詳解貸款買車的坑,尤其是4S店的套路,以及貸款買車怎麽貸款才劃算。

買車使用者分為三類使用者:

- 差錢的,這個沒辦法,必須貸款才能上車

- 完全不差錢,手裏大把現金,不花出去只能等著手裏的錢貶值,這樣完全不需要貸款

- 可以貸款也可以全款,需要衡量貸款全款之間利弊

一般都是第3類使用者才會糾結"貸款買車好,還是全款買車好"

我們今天就聊聊貸款買車的坑,以及如何衡量對你個人來說是貸款好還是全款好。

一、貸款買車的坑

1. 為什麽4S店寧願給你降車價也想讓你貸款買車

所有商業行為背後都有利益驅動,4S店也一樣,無論怎麽做,都是為了賺錢,

而貸款買車會比全款買車多讓4S店多賺很多錢,所以4S店必然大力推薦。

一般人覺得4S店賺錢是靠賣車和修車賺差價來賺錢,

其實4S店更要靠著作為保險中介和貸款中介來賺錢,而且一般4S店做貸款中介和保險中介對4S店的利潤貢獻一般是5成左右

,基本是和賣車和修車賺的錢持平的。

所以4S店強力推薦貸款買車:

一個是為了利潤,賺你貸款買車時候,4S店可以拿到貸款和保險的中介服務費;

另外一個是完成

廠家對4S店考核「金融滲透率」。

因為對於4S店而言,買車裸車每輛車毛利

基本也就只有2%到5%,全靠保險返利、貸款服務費

和部份廠家返利勉強拉到10%以上。

而廠家返利,需要達到考核指標,考核的方式有多種,其中一種是根據金融滲透率

的比例來給予資金補償。

而為什麽要這麽考核金融滲透率呢?

另外一個方面, 比如寶馬的汽車銷售公司和寶馬的汽車金融公司是一家人啊,不單單賣車可以賺一道錢,貸款還能賺一道錢。

所以4S店作為寶馬汽車

銷售公司的經銷商,自然要被考核金融滲透率了。

比如寶馬對於經銷商的考核,金融滲透率到達60%以及40%~60%之間都能得到一定比例的補償,而金融滲透率低於40%就得不到補償。

2.全款買車和貸款買車的區別有多大

如果你全款買車,

那你的

買車落地價=裸車價+購置稅+上牌費

所以你全款買車,4S店能拿到的利潤,也就是賣車的利潤和上牌費而已。

買車費:

賣車的利潤現在行情越來越透明的情況下,基本也就是2%-5%的利潤。

上牌費:

是無論你全款買車和貸款買車4S店都想賺你的錢的地方,有的4S店會收1000-2000元,事實上,如果是自己開新車到車管所上牌,全部費用也不會超200元,多出來的都是4S店自己的利潤,這一項可以談到300-500元左右。

保險費用:

雖然有的4S店要求你即使全款買車也要再店裏買保險,但是全款買車的情況,你即使在4S店裏買了保險,在你提車後,也可以電話保險公司取消保險,自己重新再買保險。

那我們再來看下如果你貸款買車,4S店可以多賺你哪些錢:

如果你貸款買車,

那你的

買車落地價=裸車價+購置稅+上牌費+保險費用+金融服務費+貸款利息+其他額外費用

所以這麽一對比,你就知道貸款買車和全款買車最大的區別就是保險費用,金融服務費和貸款利息了。

1)保險回扣

只要你貸款買車,那車子的保險必須在4S店裏購買,而且按照規定,一般第一年必須全險,甚至有的4S店會要求消費者支付少量的續保保證金,以便要求你在下一年時也必須在該店內購買保險。

更有甚者,有的4S店除了基礎的險種,貸款買車還可能都被要求另外增保座位險、新加器材損失險,自然損失險

等等,作保險的捆綁銷售。

而上一筆保險,4S店就可以拿到保險費用的40%-50%作為返點回扣,要知道保險費用

一年基本在5000左右,要知道保險費用只是4S店的一大可控專案,也是最大的利潤專案,基本上一個保險4S就含淚賺你幾千塊。

2)金融服務費

如果客戶選擇貸款,那麽客戶需要支付30%的首付,剩下的是貸款。

而4S店一般會收取一筆金融服務費,一般是貸款金額的3%,也就是說如果你貸10萬的話,要交給4S店3000元的金融服務費。

其次4S店給金融機構提供客戶,金融機構比如銀行或者汽車金融公司,又會給4S店提供大概3%左右的貸款返利,比如你貸款10萬元,金融機構又給4S店3000元返利。

這裏外裏,你貸款10萬,4S店又含淚賺你6000元。

3)其他雜費

一旦你貸了款,相當於汽車的產權抵押給了銀行,為了防止你不還款,4S店還會在汽車出廠時候安裝GPS以防止找不到車,來降低金融機構的風險,有時候4S店這筆安裝4S店的雜費也是要車主出的。

其他的還有新車出庫費、材料保管費、解除抵押費

等等費用都不用給,正常都不應該收取的,這些都需要和4S店談。

所以這麽一對比,你就直到,為什麽4S店大力支持客戶貸款買車,以及你去4S店買車,銷售一聽你是全款買車,就不愛搭理你了。因為4S店賣車的銷售提成很少,但是貸款的提成很多,

一輛車貸款的話,銷售可以多賺少則幾百,多則好幾千。

3.4S店貸款買車的套路

4S店為了盡可能可以讓客戶貸款賣車,銷售的套路不要太多,這裏給大家總結幾個,以防上當。

1)全款買車加價

以上大家直到了4S店想要客戶貸款買車的原因,但是如果你懂其中的套路和彎彎繞,很多時候4S店的銷售會跟你說:全款買車沒有優惠或者不打折。

用這樣的方法來逼迫你貸款買車,這時候要麽你需要多找幾家4S店談判給自己一個談判的底牌,要麽用同意貸款的方法,來逼4S店在其他費用上做讓步。

2)不事先告知金融服務費

經常情況是你答應辦理貸款後,4S店才會跟你說要收取貸款服務費,一般是貸款金額的3%-5%。

大家要清楚,

這個金融服務費是純粹4S店額外收取的貸款中介費,不是你需要支付給金融機構的,因為你即使貸款了,也只需要支付給金融機構利息即可,沒有任何貸款服務費的。

而且一般這時候如果你表現的有些猶豫,4S店的銷售就會跟你說,如果你貸款了,我們再給你車價讓1-2個點,讓你覺得你賺了,其實4S店會賺你3-5個店的金融服務費,再從金融機構那裏拿到3-5個點的客戶推薦費

,裏外裏多賺6-10個點,簡直賺翻了。

這塊如果你要談價格的話,基本可以按照以下的價格來談:

一般價格在15萬元以下的車型,金融服務費可以談到3000元左右;15-20萬元之間的車型,金融服務費可以談到6000元左右;20-50萬元之間的車型,金融服務費可以談到8000-20000元不等。

3)誤導客戶真實利率

這算是行業內的」潛規則「了。

很多車企都會只會跟消費者說貸款的年費率 ,但是這個年化費率跟央行要求的IRR年化利率是兩個概念。

如果你遇到一家公司,幫你明確標註貸款的費率和貸款利率 的不同,那就是良心公司了,大多數公司甚至你主動問都不會告訴你區別。

如果汽車銷售忽悠你貸款利率是可以到3%-5%以內的,都是欺負外行不懂金融知識,使用套路忽悠你。

比如4S店的銷售,給你算貸款利率時,一般都是這麽算的,年化利率=總利息÷本金÷年限 先給你算,你貸款10萬塊錢,貸3年,總利息需要還8000元,所以你的年化利率=8000÷10萬÷3=2.67%,

然後再跟你說一套話術, 這個比你的房貸還便宜,你理財的收益是可以超過2.6%的,所以還是貸款劃算,來忽悠你貸款。這其實是經典的貸款真實利率的套路。

你想想,你的汽車貸款,是每個月還款的,你沒還一個月,你的本金就被還掉一部份,比如你每個月還3000塊,你第一個月欠銀行10萬塊,第二個月就只欠銀行9萬7了,一年後,你就只欠銀行6萬4了。

也就是說,你第一個月可以用10萬的本金來計算利息,第二個月就需要用9萬7的本金來計算利息了,一年後只需要用6萬4的本金來計算利息了,而汽車銷售給你的演算法是你整整3年都欠銀行10萬塊來計算的。 所以真實的利息是5%左右,而不是2.67%,

這 裏可以告訴大家一個反套路的小竅門,基本上你把汽車銷售給你算出來的貸款利率乘以2,就是真實的貸款利率了。

比如看看特斯拉,就是直接標明年化費率和年化利率的區別的。

如果你選銀行的話,一般真實的年利率在4%-8%左右。

如果你選汽車金融貸款公司的話,基本在5%-10%左右,比如寶馬,奧迪等汽車金融公司。

如果你選互聯網金融

貸款的話,比如彈個車之類的,基本在15%真實更多了。

4)誤導客戶走擔保

一般貸款買車,如果你資質比較好,

就直接走銀行或者信用卡

,如果資質差一點,就要走廠商的汽車金融公司。

資質實在太差,才會走融資租賃公司或者互聯網金融公司。

所以一旦決定貸款,那就是首選銀行貸款,銀行貸款被拒絕了,再選擇其他的金融機構貸款。

但是很多時候4S店,在客戶對自己的資質不是很有信心的時候,明明資質不錯,4S店為了多賺一道擔保服務費,直接讓客戶申請融資租賃公司或者互聯網金融公司的擔保貸款,這種情況下基本上是可以下款的,4S店省了事,多賺了1-3個點額外的擔保費,只有客戶多付了利息。

5)保險捆綁銷售

就是貸款買車要求你的保險必須在4S店裏購買,而且按照規定,一般第一年必須全險,甚至有的4S店會要求消費者支付少量的續保保證金,以便要求你在下一年時也必須在該店內購買保險。

但是有的4S店會套路你

除了基礎的險種,貸款買車還可能都被要求另外增保座位險、新加器材損失險,自然損失險等等,作保險的捆綁銷售。

這些捆綁銷售的保險都是可以被拒絕的。

二、貸款買車的到底劃不劃算

知道了以上的坑,而且可以避開後,那來評價貸款買車到底劃不劃算。

這個問題就演化成:自持現金收益率和貸款利率的比較。

如果自持現金收益率高,無論是你的理財還有有其他的投資的專案,有預期更好的收益率的情況下,這個不用考慮,直接貸款,把錢留在自己手裏,錢生錢。如果沒有的話,那就全款,至少還可以少還點利息。

那問題來了,貸款買車的真實利率是多少?

切記切記,要知道很多車企或者4S店都會誤導客戶,把貸款的費率當做貸款的利率跟客戶說。

先說結論:

貸款優先級:銀行貸款(年化利率4%-8%)】汽車金融公司(5%-12%)】互聯網渠道(基本15%以上)

1、貸款買車的五種模式

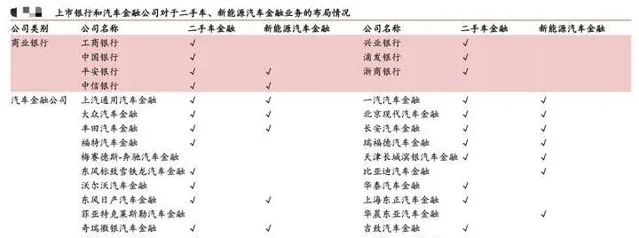

市場上可以給你做汽車貸款的主要是四類公司:

商業銀行、汽車金融公司、金融租賃公司和互聯網平台(背後是小貸公司或者融資租賃公司)。

早期汽車貸款因為只有銀行可以做,所以在市場上一枝獨秀,後續25家汽車金融公司陸續開業,而且汽車金融公司的股東一般都是主機廠,經銷商渠道,比如最大幾家汽車金融公司,上汽通用 、寶馬、奔馳、大眾和東風日產 汽車金融,都是汽車廠商一邊賣車,一邊給你貸款的。其次就是一些融資租賃公司和互聯網平台作為新興玩家入局。

而這四類公司做汽車貸款的方式主要是:

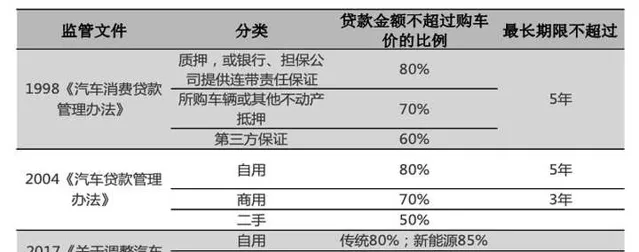

其次就是車貸的首付比例,根據最新的監管規定, 車貸是有嚴格的首付比例要求的,監管規定一般貸款比例不能超過80%,新能源 不超過85%,也就是首付比例燃油車最少要到20%,新能源車最好要到15%。

而我們經常看到的廣告,首付低於10%,汽車開回家,或者零首付汽車開回家,那些產品本質上不是汽車貸款,而是汽車融資租賃,是先把汽車租給你,然後你每個月付租金,等租金付了2年了,再給你選擇是不是出錢(可能只有原價購車款的50%,把整車買了)。

現在根據汽車貸款幾類玩家一一展開來說。

2. 商業銀行汽車貸款

商業銀行最吊的就是貸款利率低,如果你的資質比較優質的話,比如500強企業員工或者公務員,非常建議使用銀行的汽車貸款,銀行尤其青睞這類客戶。

商業銀行汽車金融模式可分為車貸、信用卡分期。

方式一:普通汽車消費貸款:銀行按揭是最為傳統的方式,一般要求首付 3 成以上,費用通常是三 年期基準利率或者基準利率上浮 10%,換算成手續費即三年 6.5%-10.5%之間。

方式二:信用卡汽車分期:銀行與汽車廠商建立總對總的合作關系,篩選出優質的經銷商,主要給優質的信用卡客戶提供服務,模式以純信用模式為主。

1)普通個人車貸和信用卡分期兩種模式差異在於:

擇空間、較大;

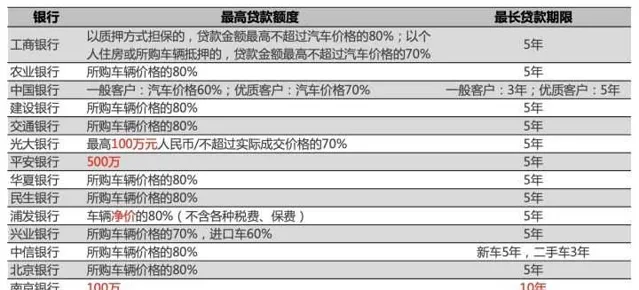

2)不同銀行車貸利率和期限對比:

貸款期限方面:

一般商業銀行車貸期限最長普遍為 5 年,其中中國銀行 按客戶分類,將一般客戶的貸款期限限定在 3 年以內;

而中信銀行按汽車新舊分類,將二手車貸款期限限定在 3 年以內;南京銀行最長貸款期限高達10 年。

貸款利率方面:

一般四大行的車貸利率最低,按照基準利率上浮10%左右,股份制銀行的利率會略高一點,如果薪金卡在四大行的,可以盡量選擇四大行的車貸。

而信用卡分期購車: 不同銀行之間的手續費率有差異,一般12 期手續費率多在 4%~6%之間,24 期在 6%~8%之間,36 期在 8%~12%之間。

3.汽車金融公司貸款

汽車金融公司一般後面的股東要麽是車廠,要門是經銷商,所以可以直接觸達客戶。同時在汽車專業知識比商業銀行會更專業,對於對於客戶需求、汽車殘值評估、風險判斷等方面具有成熟經驗,且能為客戶提供保險、購置稅 、保養、延保、道路救援等專業增值服務。

另外一個汽車金融公司的優勢在於,一般商業銀行是不做新能源汽車的車貸的,但是汽車金融公司可以做,而且首付比例會更低。

但是,因此但是汽車金融公司的資金成本比商業銀行高很多,所以給到客戶的貸款的資金成本也會更高。

除非是汽車金融公司背後的主機廠主動貼息賣車,比如寶馬和大眾都會對部份車型提供2-3年的貼息,來擴大市場份額,但是你必須透過寶馬和大眾自己的汽車金融公司做貸款才能拿到這個貼息, 這種情況下貸款是最爽的,相當於完全沒有利息。

4. 融資租賃公司和互聯網平台

融資租賃公司和互聯網平台,這兩類公司都是針對更下沈的客群來做的,這類客群一般都是無法達到銀行、汽融公司門檻而轉向融資租賃和互聯網平台的,說白了就是銀行和汽車金融公司不給貸款,所以一般貸款利率更高。

一般不建議使用這種方法進行購車,利息高,而且很容易產生糾紛。

比如,汽車貸款一般要求首付至少20%,但是一些下沈客群連20%的汽車首付款都給不出來,

以上,我們已經說了,按照監管規定,汽車貸款首付款不低於20%, 這類汽車貸款是怎麽做到呢?

其實背後或多或少都有些套路,其實背後就是融資租賃的租車。

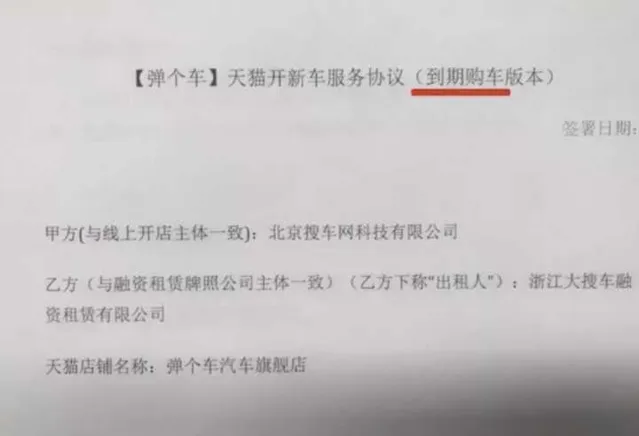

比如某著名的廣告【一成首付彈個車】。因為這裏的【彈個車】其實是【租個車】。

像彈個車、毛豆新車網那樣直接上公司牌,行駛證、登記證都是商家的名字,你供完再過戶給你的,其實這期間相當於只是租車。

業務一般就是直租、售後回租兩大類。

比如直租:

指融資租賃公司購買車輛,車輛所有權在公司名下,然後出租給消費者,租賃期結束後所有權轉移給承租人,也就是傳說中的 以租代購 ;

比如回租:

是類金融的操作模式,指A購買一輛汽車,把所有權轉讓給融資租賃廠家(一般辦理抵押登記)來獲得資金,同時融資租賃公司再把車輛租給A使用,收取租金。相當於A既是承租人也是買主,這樣就可以用很少的首付買到車。

歡迎關註我 @智珠在睿 , 有趣又有料的金融產品狗,更多幹貨見:

年度回答:辦信用卡哪家銀行好?

信用卡好還是支付寶的花唄借唄好用呢?

理財小白,基金和股票買哪個好?

重疾險哪家強?(拒絕廣告)?

知乎使用者:買二手房需要註意什麽?

招商銀行信用卡積分怎麽使用最劃算?

為啥 4S 店不收利息也要貸款給你買車?

信用卡怎麽取現出來用啊?

理財小白,基金和股票買哪個好?

知乎使用者:保險公司的套路有哪些?

使用支付寶「花唄」,微信「借錢」,京東「白條」會影響個人征信記錄嗎?

知乎使用者:信用卡取現,然後存支付寶吃利息,月底再取出還信用卡,有可行性嘛?

機票越早買越便宜嗎?

知乎使用者:如何選購銀行的理財產品?

知乎使用者:支付寶芝麻信用分 750 以上的都是些什麽樣的人?為何經常買買買都不到700?

ETF 基金到底是什麽東西?

哪家銀行信用卡可以去機場vip?

你有哪些可以賺錢或省錢的技巧?

智珠在睿:好用得不像話,強大得說臟話—Mac年度App