撰文 / 錢亞光

編輯 / 黃大路

設計 / 趙昊然

來源 / Iinsideevs.com by Iulian Dnistran , motorillustrated.com by Matt St-Pierre, fortunebusinessinsights.com by Tom Bawden

8月12日,市場調研機構 Rho Motion 釋出報告稱,7 月份全球全電動汽車和插電式混合動力汽車的銷量同比增長了21%。這一增幅受益於中國市場今年最強勁的增長勢頭,也抵消了歐洲需求下降帶來的影響。

數據顯示,7月份全球電動汽車(包括純電、插混車型)的銷量為135萬輛,中國的銷量為88萬輛,同比增長31%,新能源汽車滲透率達到了 50.4%。歐洲市場7月份銷量下降7.8%,德國等主要市場銷量也有所減少。在美國和加拿大,電動汽車銷量則增長了7.1%。

在國內競爭激烈的環境下,汽車企業的口號從早期的「電比油貴」,到去年的「油電同價」,再到如今的「電比油低」,燃油車的價格優勢,正在逐漸被新能源車慢慢蠶食。

而在中國之外的其他汽車市場,2023年以來,從政府到企業層面,在推進新能源戰略方面均有「放緩」跡象,其中一個重要的原因就是成本過高。但據行業人士估計,在2025年至2026年的某個時候開始,電動汽車的成本將比燃油車更便宜。

國際清潔運輸理事會(International Council on Clean Transportation,ICCT)、國際能源署(International Energy Agency)以及彭博新能源財經(Bloomberg New Energy Finance)等機構和公司預測,在考慮車輛尺寸和型號等因素的情況下,電動汽車的價格將在2026年至2030年的某個時間點與汽油車持平,然後進一步下降。這一轉變是由規模經濟和技術進步驅動的,使電動汽車生產更加高效。

據凱利藍皮書(Kelley Blue Book)的數據,2024年6月美國一輛新車的平均交易價格為56371美元,而一輛新車的平均價格為48644美元,貴了近8000美元。據J.D.Power稱,今年第一季度的平均交易價格為57584美元,平均電動汽車交易成本比典型的汽油動力購買成本高出約13000美元。較高的差價讓許多消費者選擇了傳統燃油汽車。

雖然兩者仍然存在相當大的差距,但由於鋰電池成本的迅速下降,這種差異很快就會消失,而且大多數電動汽車車主會透過用車環節來節省資金。

電池降價讓電車成本大減

根據Gartner機構的專業分析,電池技術的不斷更新換代以及電車生產規模的擴大,使得電車的制造成本不斷降低,其售價也相應下降。這一趨勢的變化將使電動汽車更具競爭力。

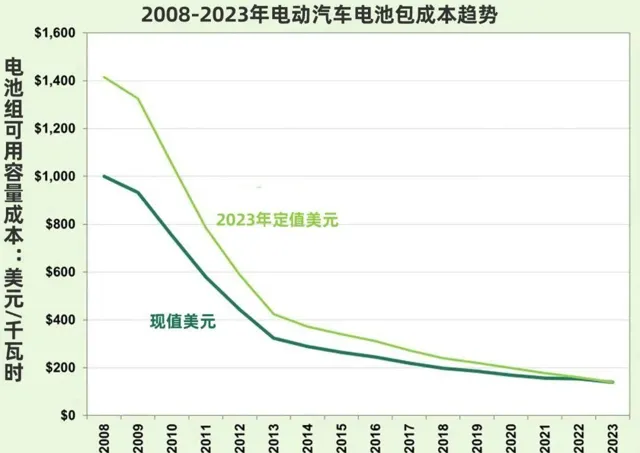

根據美國能源部(DOE)的數據,2008年至2023年,鋰離子電池的價格從1415美元/千瓦時降至139美元/千瓦時,下降了90%。這些估計來自能源部車輛技術辦公室,該辦公室補充說,這些數碼適用於電池組的可用容量,而不是每年至少10萬台的額定容量。

高盛也報告了類似的趨勢,2023年電池成本為151美元/千瓦時,預計到2025年將進一步下降40%。這些下降至關重要,因為電池占電動車總成本的很大一部份。較低的電池價格預計將使電動車在市場上更具競爭力和可承受性。

電池價格進一步下降,為更實惠的電動汽車開啟了大門,這些電動汽車最終將削弱燃油汽車,ICCT此前的一項研究表明,由於鋰供應過剩,到2029年,電動汽車的成本將與ICE車輛相同。

電池成本大約是一輛完整汽車的三分之一到四分之一,雖然不是影響成本的唯一因素,但它是最大的因素之一。目前,電動車與汽油車之間的成本差異相當大。

根據數據供應商Jato Dynamics的數據,今年前三個月,英國電動新車的平均售價為59216英鎊,而汽油車的平均售價為46991英鎊。但在過去十年中,由於電池成本下降了80%,這一差距已大大縮小。即使如此,電池仍占新車售價的三分之一,預計其成本將繼續大幅下降,從而拉低電動汽車的整體售價。

政策和補貼的支持

除了不斷下降的電池成本外,政府激勵措施和補貼在降低EV的實際成本方面也發揮著關鍵作用。例如,美國的聯邦稅收抵免為7500美元,可以大幅降低EV的購買價格。

美國政府已出台各種嚴格的規定,以減少汽車行業的碳排放。美國多個州正逐步實施零排放車輛(ZEV)法規,以加快電動汽車的普及。2020年,實施ZEV法規的州占總銷量的約三分之二。

還有一些州為消費者提供吸引人的激勵措施,鼓勵他們購買電動汽車,例如免費停車、零或低註冊費、通行費減免,以及在眾多充電站可獲得的電動汽車便捷充電基礎設施。例如,加州為輕型零排放汽車和插電式混合動力電動汽車(PHEV)提供折扣。低收入家庭可額外獲得2000美元。

此外,華盛頓和新澤西免除了電動汽車的銷售和使用稅。路易斯安那州和馬里蘭州則分別提供每輛車高達2500美元和3000美元的稅收抵免。這些因素將推動市場增長。美國政府已出台各種嚴格的規定,以減少汽車行業的碳排放。

此外,融資和租賃協定可以使EV更加實惠。例如,特斯拉和福特等汽車制造商正在努力推出更實惠的車型,以與Stellantis、通用汽車等其他電動車型相匹配,這將進一步推動市場采用。

隨著電動汽車自然而然地變得更加實惠,政府補貼的需求可能會減少,從而可能導致這些激勵措施的逐步取消。這種變化可能會影響市場和消費者的決策,但總的趨勢是電動汽車的可負擔性和可獲得性越來越高。

電車擁有成本更低

維護、燃料和其他長期費用在內的總擁有成本是左右消費者的購車選擇的一個關鍵因素。隨著汽車制造商改善生產實踐,以及生產負擔得起的電動汽車的動力越來越大,電動汽車的擁有成本將下降。

不可否認的是,電動汽車的前期成本要高於美國平均銷售的新車型。據J.D. Power的數據顯示,今年第一季度的平均交易價格為57584美元,平均電動車交易價格比普通汽油動力車型高出約13000美元。但消費者排名機構的一項新研究表明,大多數電動車車主最終在使用電動車時節省了一些費用。

不過,電動汽車通常擁有較低的維護和燃料成本,這可能抵消其較高的初始購買價格。當考慮到平均電動汽車司機每年節省約5000美元的燃料和維護費用(根據眾多研究)時,總擁有成本(TCO)絕對會碾壓任何燃油汽車。

對美國50個州過去五年內電動汽車(EV)與內燃機汽車(ICE)擁車成本進行調查後,J.D.Power發現,除了緬因州和西維珍尼亞州之外,在其他州擁有或租賃電動汽車在經濟上更為劃算。

例如,科羅拉多州、伊利諾州和內華達州的電動汽車車主可節省8000多美元,而新澤西州的電動汽車車主是其中的贏家,五年內平均節省10345美元。

但究竟在五年之後,電動汽車車主是如何在口袋裏多出這麽多錢的呢?J.D. Power表示,與加油相比,充電費用的相對成本以及普遍存在的聯邦稅收抵免,以及各州的補貼,構成了大部份的收益。

牛津大學交通、能源與氣候變遷教授基斯頓·布蘭德(Christian Brand)指出:「從車輛整個使用壽命的總擁有成本(TCO)來看,電動汽車可能已經與汽油車大致持平。」較低的擁有成本,可能會驅使更多消費者選擇電動汽車而不是汽油車。

車企銷售電車不賺錢

雖然電動汽車成本在不斷下降,但對於汽車制造商而言,靠電動汽車盈利,尚需時日。

電動汽車第一波和第二波早期采用者的浪潮已經過去。這些買家已經擁有了他們的特斯拉、日產leaf和雪佛蘭Bolt。現在,為了贏得下一波浪潮,汽車制造商需要加快步伐。對他們來說,成本、續航裏程和充電都是決定成敗的因素。

對於電動汽車是否能盈利,一些分析人士對這一前景持悲觀態度。

專家告訴【投資者商業日報】:CFRA Research股票分析師加瑞特·尼爾森(Garrett Nelson)表示:「從低成本大眾市場電動汽車的經濟狀況來看,這些公司將成為虧損者。」

尼爾森不贊成無補貼的2.5萬美元的電動汽車可以產生利潤。他說,考慮到冠狀病毒大流行後成本大幅上漲,這「根本不現實」。

韋德布殊證券(Wedbush Securities)的股票分析師丹·艾菲斯(Dan Ives)說:「這關乎需求的最佳點在哪裏?最終要看的是價格、型號和技術能否讓消費者產生共鳴。廉價本身並不能改變形勢。」

一位分析師預測,就連特斯拉未來的廉價電動汽車也可能會虧錢。然而,特斯拉還有其他的賺錢之道,比如按月收費的FSD訂閱、不斷擴大的充電網絡和蓬勃發展的儲能業務,以及AI套用、Robotaxi和人形機器人等更前沿的專案。

企業真正關註的是降低成本,結構化的電池組、大型壓鑄技術以及更靈活、更像初創企業的經營方式可能會帶來好處。而電動汽車專業知識少得多的競爭對手可能會面臨更長、更艱苦的盈利道路。

用車體驗有待完善

在美國,由於充電基礎設施數量不夠多,損壞嚴重,加上利用率較低,電動汽車車主的用車體驗並不理想。

充電基礎設施的快速發展和普及將推動電動汽車市場增長。根據ICCT的數據,盡管美國家庭充電很普遍,但電動汽車的普及程度與工作場所和公共充電樁的可用性密切相關。例如,在美國200個最繁華的都市區中,充電樁數量最多的前十個地區的平均公共充電樁數量為每百萬人935個,電動汽車市場份額為10%。

根據美國便利店和燃料零售協會(NACS)的數據,目前美國有超過145000個加油站。

據美國能源部下屬的能源和運輸聯合辦公室稱,截至到今年5月,美國有超過183000個公共充電樁。僅在過去三個月裏就增加了13000多個。

營運近1000個充電站的EVgo Inc.執行副總裁Sara Rafalson說:「我們看到對快速充電的需求飆升。我們正在繼續建造越來越大的車站,因為我們需要跟上這種需求。」

同時,北美的充電介面標準也趨於統一,就是特斯拉北美充電標準(NACS),基本上每家汽車制造商,包括福特、通用汽車、豐田、裏維安、沃爾沃、極星、日產、梅賽德斯-奔馳、捷豹路虎、Fisker、現代、Stellantis、大眾和寶馬,都已簽約。配備NACS的新車正在路上,但可能要到2026年才能開始推出。美國聯邦政府還建立了一個75億美元的資金池,為收費網絡營運商建設可靠的電動汽車基礎設施提供資金。

在充電網絡迅速發展的同時,也存在不少問題,影響電動汽車車主的使用體驗。

能源和運輸聯合辦公室稱,目前美國公共電動汽車充電器數量最多的是慢充樁,可提供6到19千瓦充電功率,為沒電的電動汽車電池充電可能需要4-10小時。直流快速充電樁僅為43166個,僅為慢充樁的1/3。在公共充電樁中有9000多個充電樁被列為暫時不可用,包括8697個直流快充樁和775個慢充樁。

另外,ChargerHelp公司對20000個充電樁四年的數據分析後得出的結論,這些充電樁實際正常執行時間僅為73.7%,而電動汽車網絡提供商自行報告的正常執行時間為84.6%。

研究發現,電動汽車充電樁損壞嚴重,包括牽引器系統、機櫃、電纜和連結器,很多支付系統弄壞無法執行的,還有26%與網絡軟件中顯示的充電樁感知狀態不匹配。

同時,充電基礎設施利用率面臨挑戰。在美國,傳統加油站的平均利用率約為34%,而電動汽車充電站的平均利用率約為5-10%。對於這些耗資近16萬美元的電站,10%的利用率在經濟上是不可行的。此外,汽車即使在完全充電後仍然處於空閑狀態,消耗空間卻沒有創造收入。

商業充電樁使用率的降低可能會阻礙美國電動汽車市場的前景。由於這些因素,即使在電動汽車普及率很高的美國等國家,20%的日利用率目標也很難實作。這些因素將制約市場的發展。