10月18日上午,杭州白領李女士醒來一開啟手機,就被國有大行官宣下調存款掛牌利率的訊息刷屏。要知道,以往一旦國有大行開啟降息後,各中小銀行會快馬加鞭跟進下調存款掛牌利率。

「手頭還有上周剛從銀行理財裏贖回來的30萬閑錢,看到調整的銀行存款利率都只有‘1’字頭了,趁著其它銀行還沒下調,趕緊買進定期存款。」李女士跑了多家銀行,經過比較,最後在一家股份制銀行買到了三年期利率2.4%的存款。

國有大行存款利率進入「1」時代

20萬元存三年利息少了1500元

在剛剛過去的9月底,A股市場迎來了一輪「火箭式上漲」,上證指數一路高歌猛進,與此同時,李女士卻發現自己在銀行購買的理財產品竟然開始虧損。「一天虧400、500元,之前賺的時候一天才賺幾元、幾十元,這誰受得了!」

李女士是一名保守型投資者,平常大部份的閑錢用於購買風險等級較低的R1和R2型理財產品。在她看來,購買理財產品是較為穩健的理財方式,可如今這種「穩穩的幸福」也沒了,甚至她9月23日買進的一只固定收益類理財產品連本金也開始保不住了。於是,李女士在10月9日贖回了賬上全部的理財產品。

「還是買存款放心,算趕上了這趟‘末班車’。」在購買完定期存款後,李女士心滿意足離開了銀行網點。

10月18日,中國工商銀行、中國農業銀行、中國銀行、中國建設銀行、交通銀行、中國郵政儲蓄銀行、招商銀行集體釋出公告下調人民幣存款掛牌利率,下調振幅在5—25個基點之間。

對比此前,上述銀行的活期存款利率均下調5個基點至0.1%;定期存款的利率則略有不同。

工商銀行、農業銀行、中國銀行、建設銀行、交通銀行、招商銀行三個月期、半年期、一年期、三年期和五年期存款利率分別為0.80%、1.00%、1.10%、1.20%、1.50%和1.55%。

圖片截取自招商銀行手機官網

郵儲銀行三個月期、半年期、一年期、三年期和五年期分別調整為0.80%、1.01%、1.13%、1.50%、1.50%和1.55%。與其他國有大行相比,郵儲銀行半年期和一年期利率略高。

據計算,三年期存款利率降息0.25個百分點,如果20萬元存三年,降息後三年利息少了1500元。

這是時隔近3個月後,國有大行領銜進行的第二輪降息。今年7月25日,工商銀行、農業銀行、中國銀行、中國建設銀行、交通銀行、中國郵政儲蓄銀行六家國有大行集體下調存款掛牌利率,下調振幅在5—20個基點之間,緊跟大行的步伐,12家股份制銀行也全線跟進,同步下調了存款掛牌利率。與上一輪7月的降息相比,此次定期存款掛牌利率下調振幅更大。

10月18日,央行行長潘功勝在2024金融街論壇年會上表示,9月27日,已下調存款準備金率0.5個百分點,預計年底前視市場流動性情況,擇機進一步下調存款準備金率0.25-0.5個百分點;下調公開市場7天期逆回購操作利率0.2個百分點;中期借貸便利利率下降0.3個百分點。18日早上,商業銀行已經公布下調存款利率,預計21號公布的貸款市場報價利率(LPR)也會下行0.2-0.25個百分點。

此前,各大銀行已五次主動下調存款利率,分別在2022年9月、2023年6月、2023年9月、2023年12月和2024年7月。

部份股份制銀行稱

明天將跟進下調存款利率

專家:將緩解銀行凈息差壓力,

為進一步合理讓利實體經濟拓展空間

10月18日,記者以消費者的身份走訪了杭州市中心多家銀行網點,幾家股份制銀行工作人員表示,該行可能會在下周一就跟進下調存款利率。

「調整讓人有些措手不及,掛牌利率下調,我們的結構性存款、理財也在陸續調整,大額存單暫時下架了。」一家國有大行的工作人員說,自己月初就告訴客戶近期存款利率隨時可能調整,想買定期存款的要盡快購買。

另一家國有大行理財經理告訴記者,該行目前有少量大額存單在售賣,三年期大額存單的利率已經調整為1.9%。「昨晚有挺多客戶在手機銀行買進了下調前的定期存款。」

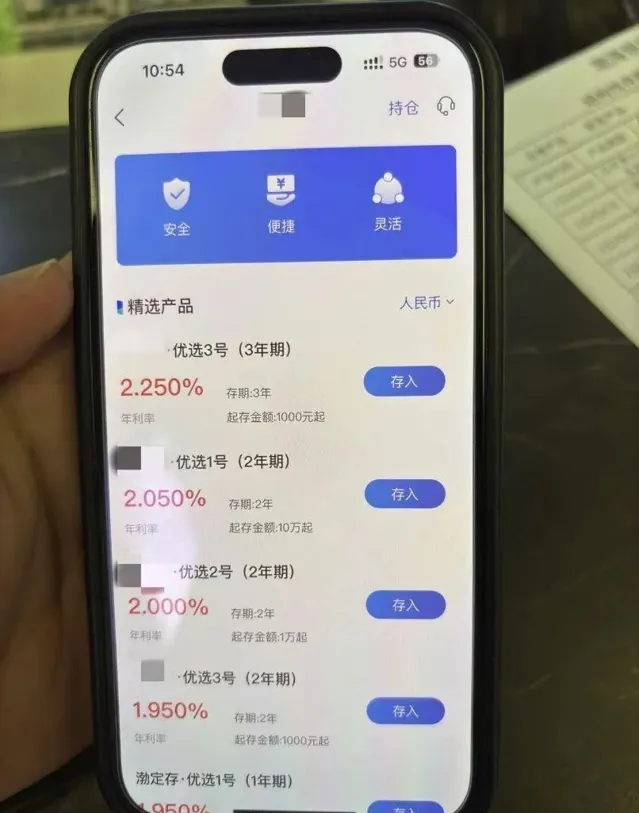

一家股份制銀行的工作人員向記者介紹,目前該行1萬元起存的一年期和二年期定期存款利率分別為1.9%、2.0%,並重點推薦了一款1000元起存利率2.25%的該行特色定期存款。「10月18日還能打個時間差,要買的抓緊了,可能很快就買不到這樣利率的存款了。」工作人員說。

「我們還有一款利率2.4%的三年期定期存款可以購買,可能下周一就要調整利率了。」某股份制銀行理財經理說。

某城商行工作人員表示,該行18日還沒有調整存款利率,但很快就會調整。另外,該行大額存單只針對新客戶,且起存金額要達到50萬元,「滿足這些條件,才能申請大額存單」。

在記者走訪過程中,多家股份制銀行和城商行的工作人員都表示,新一輪存款掛牌利率下調通道已經開啟,隨時可能下調利率,建議客戶盡早購買,「鎖」定「2」字頭利率。

光大銀行金融市場宏觀研究員周茂華指出,六大行以及招行存款掛牌利率今日下調,預示新一輪銀行存款調降拉開序幕,後續中小銀行有望梯次跟進。

周茂華分析認為,本次存款利率下調主要是目前存款市場存在結構失衡,銀行普遍面臨凈息差壓力和市場利率中樞下移。

一是,存款市場結構失衡。近年來由於宏觀經濟波動,投資者風險偏好降低,金融市場波動,儲蓄定期化明顯,目前定期存款占比明顯高於趨勢水平。商業銀行根據市場情況為存款產品合理重定價;

二是,凈息差壓力。商業銀行持續讓利實體經濟,存款定期化推升成本;國內房貸利率接連大幅調整,存量房貸利率重定價;加上金融市場波動等,目前銀行凈息差已經跌破1.8%監管合意水平。銀行充分利用存款利率市場化調節機制,以穩定負債成本,為銀行進一步合理讓利實體經濟拓展空間。

三是,利率中樞下移。國內持續加大經濟逆周期調節力度,降息、降準等,市場流動性保持合理充裕,利率中樞下移為銀行調降存款利率拓展空間。

在招聯首席研究員董希渺看來,存款利率下調將減少銀行利息支出,降低銀行資金成本,延緩息差縮窄的壓力,保持穩健發展能力和服務實體經濟能力基本不變。存量利率降低後,存款人利息收入減少,或將推動存款流向理財市場、資本市場,邊際上有利於理財市場和資本市場發展。

要提振居民消費和投資,董希渺認為還應采取更多有力措施:從短期看,應大振幅提高個人所得稅起征點,繼續降低小微企業和個人工商戶稅負;從中長期看,應進一步完善全覆蓋的社會保障體系,更好地滿足居民養老、就醫、教育等方面的迫切需求,降低居民後顧之憂進而降低預防性儲蓄意願,從根本上提振居民消費、投資的意願和能力。

轉自:潮新聞

來源:小強熱線浙江教科