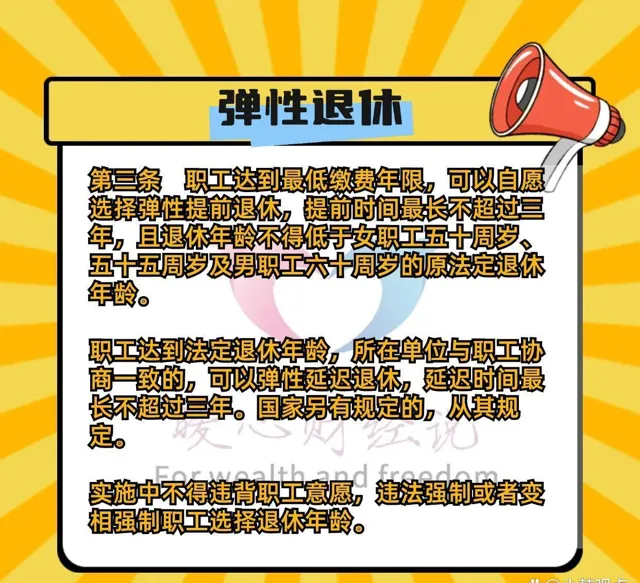

近日,人社部釋出了【 實施彈性退休制度暫行辦法 】,對於彈性退休的規定做出了明確。由於個人有了彈性退休的 最大選擇權 ,國家明確「 用人單位不得違法強制或變相強制職工選擇退休年齡」 。

像這種情況下,原本2025年1月退休的人群都將面臨 延遲退休一個月的選擇 。只要 個人不做出選擇 ,那麽就應當是國家法定的退休年齡(延遲後的年齡)辦理退休。由於是一個月一個月的延遲,用人單位只要做好考勤管理制度,也不會有太大壓力。

按照正常晚退休一個月,養老保險也會多繳納一個月,養老金會有多大提高呢?

晚退休的養老金計算辦法:

我們選擇晚退休,養老保險是要繼續繳費的,對於養老金的影響主要體現在 基礎養老金 和 個人賬戶養老金 上。

首先基礎養老金部份 ,等於該省份退休上年度社會平均薪金或者當年的養老金計發基數×(1+本人平均繳費指數)÷2×繳費年限×1%。

養老保險多繳費,能夠直接提升繳費年限 ,每多一個月繳費年限會提升0.0833年(有的地方會四舍五入至2~3位小數)。

本人的平均繳費指數,實際上是所有計算指數的繳費年限的平均值。

綜合考慮一般情況,我們多繳費一個月,基礎養老金根據平均繳費指數0.6~3,可以領取0.8%~2%×1/12的退休上年度社平薪金。

如果平均繳費指數是1的話,假設養老金計發基數是9000元,則基礎養老金可以提升9000元×1%×1/12=6元/月。

不同地方社平薪金不一樣,不同個人繳費檔次不一樣,對於基礎養老金的提升也是不一樣的。

第二是個人賬戶養老金 ,等於養老保險個人賬戶的余額÷退休年齡確定的計發月數。

養老保險個人賬戶余額的提升,受到繳費和利息兩重影響 。

我們 每繳費一個月 ,都會按照 繳費基數的8%記入個人賬戶一部份錢 ,恰好是職工本人繳納的養老保險個人部份。

另外,每推遲一個月退休,個人賬戶也會有一部份利息結算,這一部份受到之前個人賬戶余額的影響。

比如說 按照5000元基數繳費,每月個人賬戶能夠積累400元 。

如果個人賬戶余額有10萬元,記賬利率按3.6%計算,推遲退休一個月,能夠再增加利息300元。余額越多,利息就越高。

退休年齡確定的計發月數也是一個復雜的問題。按照2005年我們實施企業養老保險制度改革的要求,一般退休年齡有余數的,要按照下一個退休年齡確定計發月數。比如說60歲零一個月要按照61歲來確定,這樣計發月數會有139個月變為132個月。這種情況下會對個人賬戶養老金的提升有很大影響,一般來說也是個人賬戶余額越多,提升錢數越高。

假設是60歲退休,變為60歲零一個月,賬戶余額原先是10萬元,現在為100,700元,這種情況下個人賬戶養老金則會由原先的719元提升至763元,提升44元。

不過,如果60歲零兩個月退休,這就不涉及計發月數變化了,個人賬戶養老金只能提升700元除以132,大約是5元左右。