近日,在多空因素交織下,債市震動調整、波動放大。受此影響,配置了大量債券的固收類理財產品不少出現凈值回撤。不少網友在網絡平台表示自己購買的固收類理財產品出現虧損,有網友稱5月購買的理財產品已虧損上千元。面對虧損,部份網友表示正在考慮贖回以及時止損,也有人建議耐心等待。

普益標準數據顯示,固收類理財產品近一月平均年化收益率(下同)經歷7月短暫回升後,8月再次下行;截至8月25日,收益率已下跌至2.78%。分析認為,在監管部門有效規範債券市場投資交易行為下,機構對於債市走勢、資金面變化等的態度較為謹慎,買債熱度下降,債市調整帶動固收類理財產品收益率下行。

分析人士提醒,在債市新一輪調整下,投資者應適度防範理財產品贖回風險。此外,投資者應充分了解持有的理財產品,保持長期視角,避免因為短期波動而做出沖動決策。

買理財3個月虧損上千元

部份投資者站在持有與贖回的十字路口

「R2理財竟然虧了?」「心都碎了,說好的穩健理財呢?」近日,一些投資者紛紛發帖「吐苦水」表示,自己購買的銀行理財產品收益出現虧損。

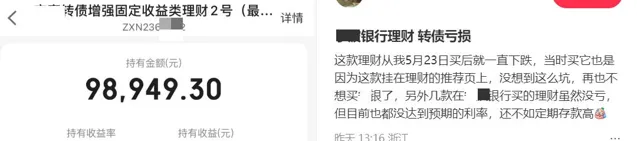

來自江蘇的一位網友發帖稱,自己購買了某股份行理財產品,一直表現不錯,直到今年8月後出現日收益負增長。南都·灣財社記者透過其曬圖發現,該網友購買的這款產品自8月開始出現收益波動,且波動較大,最高虧損達200多元,最高收益也超過100元。

從曬圖中看到,該理財產品近1年的漲跌幅趨勢圖呈現穩健上升的趨勢,但近1月漲跌幅趨勢圖卻波動較大,起伏不定。同時,該網友還在貼文中表達了到底是否該贖回還是再等等的困惑。

社交平台上網友發帖

除此之外,不少網友釋出類似的貼文分享自己購買銀行理財產品的經歷,多位談到近期「虧損」。有網友表示,自5月購買某銀行固收類理財產品後凈值就一直下跌,至今已虧損超千元,當時購買的原因是因為「這款掛在理財的推薦頁面上」。

社交平台上網友發帖

對於這些虧損,一些網友直接選擇贖回,另一些網友因為贖回的手續費過高而選擇「再忍忍」,還有網友戲稱:穩健虧損也是穩健的一種!此外,也有不少網友在評論區支招:債券市場短期調控很正常,忍忍就好了。

網友在社交平台上的評論截圖

南都·灣財社記者透過查詢發現,上述網友提及的理財產品多屬於固收類理財產品。據悉,固收類理財產品是銀行理財市場的主流產品,持倉以債權類資產為主。

那麽,如今這類銀行理財產品在進入8月後波動放大甚至虧損,背後原因是什麽?投資者是否應該贖回?

機構買債熱度下降

8月固收類理財產品收益率再次下行

8月初,央行在二季度貨幣政策執行報告中提到,今年以來,中國長債利率下行,一些資管產品的長債配置增多,隨著短期內債券價格上漲,產品凈值走高。數據顯示,7 月末銀行理財產品平均年化收益率超過3%,而當前銀行3年定期存款掛牌利率還不到2%,吸引部份投資者將存款「搬家」到這類產品。

然而,央行指出,今年以來,部份資管產品尤其是債券型理財產品的年化收益率明顯高於底層資產,主要是透過加杠桿實作,實際上存在較大的利率風險。當市場利率回升時,相關資管產品凈值回撤也會很大。

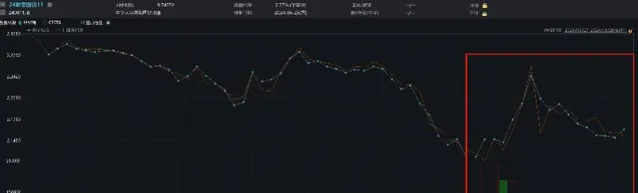

Wind數據顯示,8月以來,十年國債活躍券收益率見底回升,十年國債期貨價格同步階段見頂回落。同時,債券交易規模快速下降,近日十年國債活躍券日成交在四百筆左右,已經回落至季節性低位,與活躍時期的上千筆相比有明顯差距。

十年國債活躍券收益率與成交量(數據來源:wind)

興業證券固收團隊認為,債市交易積極性下降,反映機構買債熱度降溫。一方面,可能與近期監管部門有效規範債券市場投資交易行為有關,另一方面,可能也反映了機構對於債市走勢、資金面變化等的態度較為謹慎。

由於對債券資產配置比例較高,債券收益率的變動對固收類產品的凈值波動影響較大。

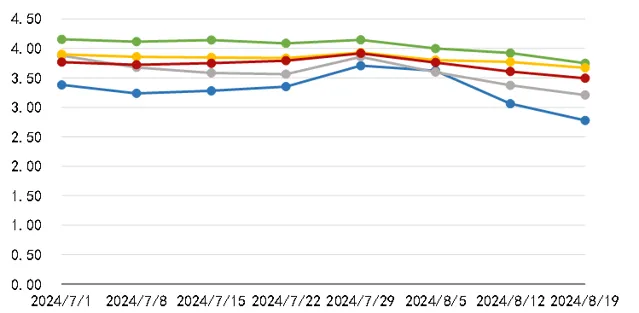

普益標準數據顯示,自4月以來,各類別銀行理財產品近1月年化平均收益率(下同)已整體下行,6月已經跌破3%至2.57%;由於7月債市整體上行,銀行理財產品平均年化收益率小幅回升至2.83%。其中,固定收益類理財產品7月平均年化收益率為3.06%,較上月上升19BP;純固收類、固收+類理財產品年化收益率分別為3.34%、2.96%,分別較上月上升16BP、22BP。

進入8月,債市降溫,固收類理財產品收益率再次進入下行通道。普益標準數據顯示,截至8月25日,全市場存續封閉式固收類理財產品的年化收益率平均水平為2.78%,周環比下跌0.28個百分點,已經跌破3%。

全市場存續封閉式固收類理財產品各類區間年化收益率走勢(數據來源:普益標註,單位:%)

普益標準認為,本輪債市調整中,配置中長期限債券及高杠桿的理財產品受到的影響較為明顯,而銀行理財產品多持有中短期債券,因此產品凈值波動振幅整體可控,不過部份透過加杠桿實作高收益的產品對利率的變動較為敏感,應警惕潛在的破凈風險。

上輪債市調整曾引發理財產品「贖回潮」

適度防範理財產品贖回風險

2022年資管新規過渡期結束後正式實施,理財真正開始凈值化運作。當時不少銀行理財資金投向債市,隨著市場利率上行,債券價格下跌,部份產品凈值回撤乃至「破凈」,市場產生恐慌情緒,螺旋下行迴圈進一步放大,大規模理財產品「贖回潮」伴隨出現。

當前,債券市場隨著債券收益率上行,已出現一定振幅調整,8月以來,10 年國債活躍券收益率一度從低點上行12.5BP至2.2425%,後有所回落至2.16%。回顧歷史,2022年,10年國債2個交易日內上行14BP,理財產品局部贖回就已經開始出現。

本輪債市調整,是否會形成新一輪理財產品「贖回潮」?

興業證券固收團隊提醒,需要適度防範理財產品贖回風險。2023 年以來理財產品透過信托平滑機制、信托為理財產品提供「不當估值」等方式,有效降低了理財產品的凈值波動。不過,今年各地監管已開始針對這一問題加強監管,理財產品凈值波動可能放大。

其次,4月之後監管禁止銀行手工補息導致存款搬家,理財產品增加的規模多是此前的「對公存款」客戶,故而對理財產品低波動、收益等要求較高。若後續理財產品波動增大、收益不佳,無法覆蓋客戶的「資金成本」,可能出現贖回理財、歸還貸款的行為,屆時理財產品規模可能會出現明顯收縮,引發負反饋螺旋效應。

另一方面,興業證券固收團隊指出,與歷史「贖回潮」相比,當前理財投資基本面尚不具備轉向的基礎,在地產、權益投資收益都有所下降的背景下,投資者對理財產品仍有配置需求;同時理財產品發展出的「低波動模式」雖然弱化,但仍有助於凈值穩定,因此相比於2022年,或許能在更大程度上抵禦債市的波動。

截至8月11日,普益標準數據顯示,理財產品規模為29.77萬億,周環比增加2752億元,其中固收類理財產品規模增加2245億元,理財產品還未出現所謂的「贖回潮」。

面對債市波動,普益標準表示,投資者應充分了解自己持有的理財產品的特性、投資策略、風險等級以及歷史表現,這有助於更好地理解產品在當前市場環境下的波動情況,從而做出更為合理的判斷。其次,投資者應保持長期視角,避免因為短期波動而做出沖動決策,如果持有的產品沒有遭遇較大回撤,考慮到其符合個人的投資規劃,那麽可以考慮繼續持有並等待市場回暖。

采寫:南都·灣財社 見習記者 黃順威 記者 馬青