大家好,我是安小妹。

100萬存銀行一年收益多少?100萬怎樣理財收益最大?

100萬買什麽理財產品比較好?

關於100萬如何理財的話題,一直是大家非常關心的問題。今天,我就一次性把以上問題給大家做個解答。正在看文章的同學可以先把紙筆準備好,因為我下面要說的內容非常有價值,為了避免大家遺忘,可以做個小筆記。

首先,我來給大家計算一下,

100萬投資不同理財產品所對應的收益有多少。

第一個:銀行存款。

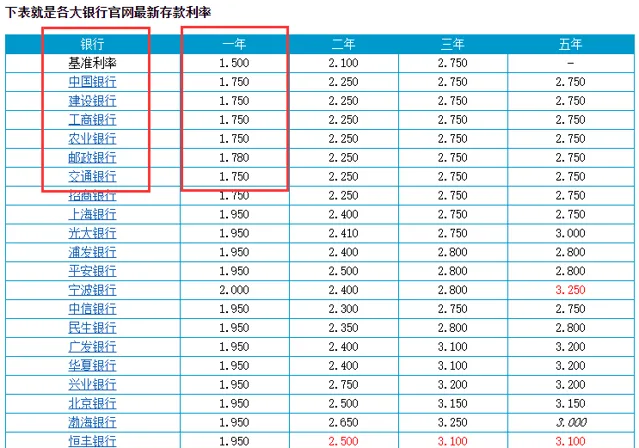

大家可以看一下,

這個表是我在寫這篇文稿前查到的,

各大銀行官網最新存款利率單,

我們主要看一下其中的國有六大行中農工建交郵,

一年期存款平均利率只有1.75%左右,

而其他銀行最高的也不超過2%。

假設我們就以2%計算, 100萬存銀行一年定期,

到期後可以拿到的 利息 也就是 2萬元。

第二個:大額存單。

這個網上問的人也比較多,

大額存單的利率比普通存款更高,

但有一定的投資門檻,一般20萬元起投,

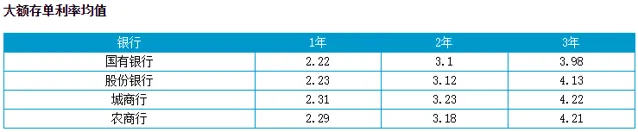

旁邊這個表格呢,是我在網上找到的

國有6大行以及12家股份制銀行以及城商行、農商行

最新的大額存單利率均值,其中

1年期平均利率在2.3%左右,

3年期一般可以達到4.1%,

5年期基本都可以達到5%,

100萬投資大額存單1年期,3年期,5年期,

每年對應的利率分別為2.3萬,4.1萬,5萬。

也就是說你存的時間越長,每年能拿到的利息就越高。

第三個:銀行理財產品。

關於銀行理財,我們之前也講過很多次了

銀行理財產品很多,R1 R2屬於低風險理財產品

R3 R4 R5則屬於風險較高的理財產品

一般風險等級越高,對應的收益也會相應提升。

如果以R2一年期銀行理財產品為例的話,

目前,網上可以查到的國有六大行之一的

工行一年期最高利率為3.55%;

而像青島銀行、天津銀行、中信銀行這樣的

股份制商業銀行的投資風格則更加激進大膽,

一年期最高利率可達到4.5%,甚至5%以上。

相對來說,國有銀行則更加保守,安全性也會更高。

綜上,100萬存銀行理財一年期,

國有銀行最高可以拿到3.55萬的利息,

而股份制商業銀行則可能拿到5萬左右。

但承擔的風險也會相對增加。

以上3個呢,就是100萬存銀行一年可以拿到的利息,我先來給大家做個簡單的總結:

從風險角度來看:

銀行存款和大額存單都是50萬以內保本保息

所以兩者的安全性幾乎可以劃等號,

如果把 風險由低到高進行一個排序,依次是:

銀行存款=大額存單<銀行理財

從收益角度來看:

我們以比較安全的國有銀行利息進行對比:

100萬存銀行一年定期利息2萬

100萬存大額存單一年定期利息2.3萬

100萬存銀行理財產品一年定期利息3.55萬

如果把收益從高到低進行一個排序,依次是:

銀行理財>大額存單>銀行存款

好了,說完銀行,我們繼續來說說債券。

常見的債券有三種:國債、企業債、地方債。

第四個:國債。

國債的安全性,我想不用說大家也都清楚。

即便是銀行存款,也都有因銀行倒閉令50萬以上的存款拿不回來的風險,但國債基本沒有拿不回來的風險。因為它是中央政府為籌集財政資金而發行的一種政府債券,由於國債的發行主體是國家,所以它具有最高的信用度,在所有理財產品中,國債被公認為是最安全的投資工具。

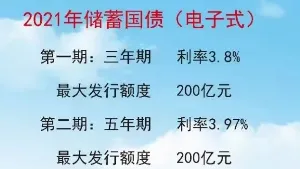

根據財政部釋出的2021國債發行計劃,今年會發行的國債分為 記賬式國債 和 儲蓄國債 兩種,從1月份到12月份都有國債會發行。通常情況下,儲蓄國債的利率會相對更高些。但它的發行量也要比記賬式國債少很多,這意味著投資者會更難買到。

我們再來看看它的利率。

國債的投資期限,一般有1年,2年,3年,5年,7年,10年。

以2021年第一季度發行的國債利率來看

3年期,利率3.8%;5年期利率3.97%。

也就是說,100萬如果拿來買3年期國債,每年可以拿到的利息是3.8萬。

第五個:企業債。

企業債,是由中國具有法人資格的企業發行的債券,由國家發改委稽核。因為企業債的發行利率有嚴格規定,需要比相同期限銀行貸款利率低0.5~1個百分點。所以企業債的利率一般是無法固定的,但是,我們可以拿城投債來做參考。城投債屬於「企業債」的一種。城投債的發行期限以3~7年為主,平均年利率在5%左右。

也就是說, 100萬投資3年,每年可以拿到的利息大約在5萬左右。

第六個:地方債。

地方債是由地方政府發行的債券,當債務人無法償還債務時,政府負有連帶償還責任的債務。因此,地方債的安全性非常高,我們之前說過國債是由國家發行的,公認的安全性最高的一類投資品,而地方債的發行主體是地方政府,所以,它也被公認為是安全性僅次於國債的一種債券。

地方債的平均收益可以達到3%~5%。

也就是說 100萬投資地方債,每年可以拿到的利息大約有3~5萬元。

以上3個,就是我們常見的幾種債券。

一樣的,我們還是來簡單的做過總結:

從風險角度來看,由低到高的排序依次是:

國債<地方債<企業債。

從收益角度來看,有高到低的排序依次是:

企業債>地方債>國債。

好了,說完債券,我們再來看看

100萬存款,還能投資哪些產品呢?

第七個:信托。

這個投資品我在之前的影片內容中也有詳細為大家介紹過,對信托完全不了解的同學可以去之前釋出的影片看一下,我就不再這裏去過多的介紹它的基礎概念了。

我們都知道,信托一般最低起投金額就是100萬,而它所對應的投資人群也都是非富即貴。

因此,信托在安全性方面,還是相對有保障的。

信托的收益,因為資金投向不同,投資期限不同,所以並不固定,但一般年收益可以達到6%~9%之間,當然,有些專案也可以達到10%,但是相對的,風險可能也要更高些。而從歷史數據來看,一般政信類信托的安全性相對更高,年收益基本可以達到8%左右。

也就是說,如果你有 100萬存款投資信托,一年可以拿到的利息大概有8萬左右。

不過,我在此還是要提醒大家一句:

以前信托是剛性兌付有兜底方,可以說是「零風險」,但現在在國家要求下,信托已經打破剛兌,雖然附帶專案抵押提高了安全穩定性,但是誰也無法保證百分之百兌付。這就需要投資者在購買前,具有「慧眼識珠」的能力如果你自己本身不懂,那麽一定要找一個懂的理財經理幫你去辨別哪款信托更靠譜,而不是只顧著眼前的利息。

好了,以上就是安小妹為大家總結的100萬存款,投資不同理財產品所對應的收益。

再來做個總結:

如果你想100%保本,不在乎收益多少,那麽國債無疑是最好的。

如果你就認準了銀行,那麽國有六大行的大額存單,或許是個不錯的選擇。

如果你想兼顧收益和安全性,那麽信托,就可以仔細考慮一下。

當然,也有同學會說,安小妹,你還沒有講股票和基金呢,這兩款理財產品,不能投嗎?當然可以投,但是我不建議所有人都去嘗試。

因為股票和基金都屬於風險相對較高的投資品,收益浮動不固定,這就意味著,你隨時會面臨本金盡失的風險。如果你對股票和基金特別精通,當然可以拿出一部份資金去搏20%,30%的高收益,但這種「搏收益」的冒進式投資,卻並非適用於所有人。

所以,我本身是不建議大家去嘗試這種高風險投資的。

至於期貨、比特幣這種更刺激的投資方式,就更不推薦了。

最後,安小妹還想跟大家說一句:

雖然每個人的理財方式可能各有不同,但理財本身對於每個人的意義卻是相同的,那就是改善生活,讓自己的生活更美好!所以,優先配置能讓你感到安全、放心、省心的投資品,才是真正好的、合適的、高級的投資選擇。

好了,以上就是我今天想和大家分享的全部內容,大家都拿好小本子記起來了嗎?

如果你有什麽問題,可以私信我。

本期內容就到這裏,我們下期再見!