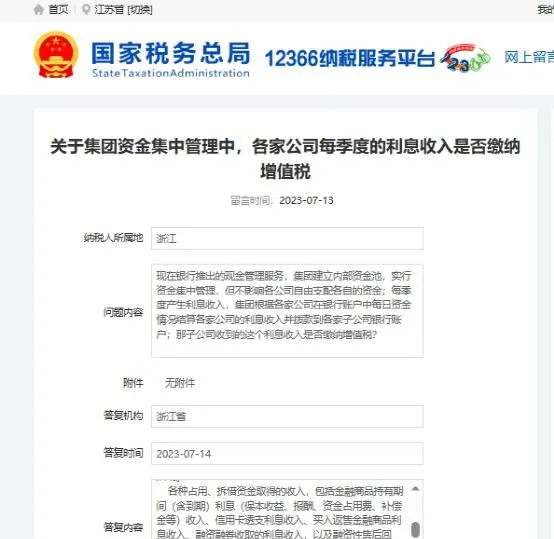

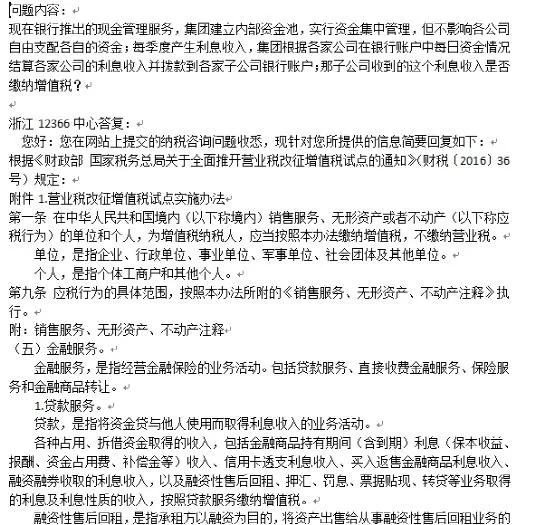

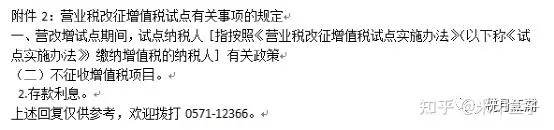

政策解讀:

按增值稅管理規定,一項經濟行為是否應征收增值稅,一般應同時具備以下四個條件:⑴應稅行為是發生在中華人民共和國境內;⑵應稅行為是屬於【銷售服務、無形資產、不動產註釋】範圍內的業務活動;⑶應稅服務是為他人提供的;⑷應稅行為是有償的。

資金池業務下,要不要征收增值稅,我們認為,對集團資金池業務下屬公司取得銀行存款利息收入主要應明確下屬公司上撥到集團公司賬戶的資金,是否屬於資金拆借行為?

如果集團資金池業務的建立只是為了防範集團資金風險而建立,集團公司日常只對資金行使監管使用、支付審批的功能,收到下屬公司上撥的資金能夠做到按公司開設專戶分戶儲存,日常支付除了只用於上撥資金公司日常使用外不做其他用途,不挪用不占用用於其他用途,則集團資金池業務應屬於資金代管不屬於資金拆借應稅行為,那麽下屬公司取得的存款利息收入應不屬於增值稅應稅行為不征收增值稅。

如果集團公司收到下屬公司上撥的資金,即使能夠做到按公司開設專戶分戶儲存,但卻可以按集團內部資金需求自由排程使用,則集團公司收到下屬公司上撥的資金並自由使用的行為應屬於資金占用,如果集團公司不向下屬公司支付利息,則屬於企業集團內單位之間的資金無償借貸行為免征增值稅(2019年-2023年)。

如果集團公司收到下屬公司上撥的資金,不管是否能夠做到按公司開設專戶分戶儲存,只要集團公司對下屬公司上撥資金可以按集團內部資金需求自由排程使用,則集團公司收到下屬公司上撥的資金並自由使用的行為應屬於資金占用;集團公司向下屬公司支付利息,即使是以下屬公司上存資金存款利息的名義支付,但因一般工商企業非可吸收存款的金融企業,集團公司對下屬公司支付的存款利息應屬於支付資金占用費的行為,下屬公司向集團公司上撥資金取得利息收入應屬於提供貸款服務行為,應征收增值稅。但即使收取(支付)的利息與資金占用額度相比明顯偏低,也應視同具有合理商業目的(資金集中管理)的行為,只需按實際取得的利息收入繳納增值稅即可,不必納稅調整應繳增值稅。

米印盒子電子發票平台服務:

1、電子發票台賬管理

2、電子發票查重

3、ETC電子發票智能台賬

4、發票真偽查驗

5、電子發票電子存檔管理(數電發票、電子專用發票、電子普通發票、財政票據)

6、OFD電子發票簽章查驗