來源:市場資訊

回暖,訊號出現!

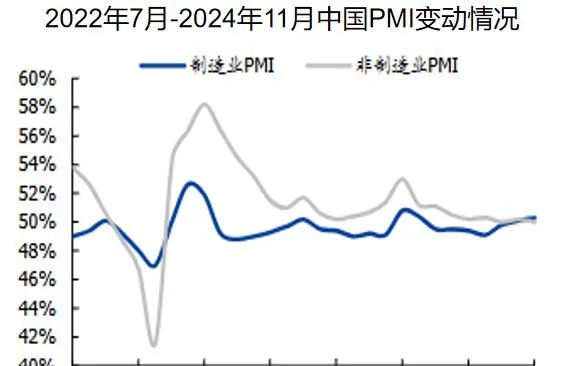

2024 年 11 月,中國制造業采購經理指數( PMI )為 50.3% ,較上月提高 0.2 個百分點,已連續三個月持續上升,經濟穩步恢復的跡象較為明顯。

隨著經濟復蘇,中國重卡行業有望迎來回暖。

2024 年 11 月,中國重卡銷量為 6.85 萬輛,環比上升 3.18% ,同比下降振幅僅為 3.70% ,同比降幅顯著收窄,重卡行業呈現出略有回暖的態勢。

隨著行業逐漸回暖,一汽解放、中國重汽以及濰柴動力均有望迎來業績的充分釋放。

其中,濰柴動力的業績表現較為穩定,抗周期能力相對較強,業績增長的確定性也較高一些。

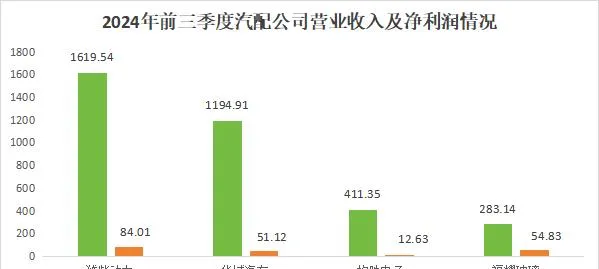

2024 年前三季度,公司實作營收 1619.54 億元,同比增長 1% ;歸母凈利潤 84.01 億元,同比增長近 30% 。

濰柴動力營收和凈利潤規模 遠超過華域汽車、均勝電子、福耀玻璃 等汽配公司。

同時,濰柴動力的盈利能力也在回暖。

從 2019 年到 2022 年,公司毛利率由 21.80% 降至 17.78% ,約下降了 4 個百分點。受此影響,公司凈利率也隨之下滑,從 6.83% 降至 3.24% ,降幅約為 3.5 個百分點。

然而, 2023 年濰柴動力的毛利率出現了拐點,結束了連續四年的下滑態勢,實作了顯著回升 , 同時帶動公司凈利率相應增長。

進入 2024 年前三季度,公司毛利率已回升至 21.86% ,凈利率也達到了 6.39% ,這標誌著公司盈利能力的強勁復蘇。

此外,濰柴動力的手頭現金較為充裕。 2024 年前三季度,公司所持有的 貨幣資金達 647.73 億元 。

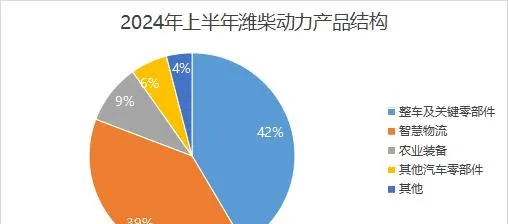

濰柴動力抗周期能力強,離不開公司多元化的產品布局。

公司的主營業務範圍廣泛,涵蓋了動力系統、商用車、農業裝備以及智慧物流等多個業務板塊。

在這些領域中,公司擁有諸如濰柴動力發動機、陜汽重卡、法士特變速器等知名品牌。

其中,公司的發動機產品在國際市場上備受青睞,遠銷全球 150 多個國家和地區,廣泛套用於全球卡車、客車、工程機械等市場。

法士特變速器在重型汽車領域的表現也比較亮眼。截至 2023 年,其年產銷量連續 18 年穩坐 全球第一 的寶座,全球市場占有率 超過 40% ,在中國市場的裝載率更是 高達 75% 以上。

由於多元化的產品和較高的市場份額,濰柴動力在手訂單比較充沛。

2024 年前三季度,公司合約負債為 125.44 億元,未來隨著商品的轉讓,這些合約負債有望逐步轉為公司的收入。

此外,濰柴動力的客戶基礎較為穩固。

從 2023 年年報來看,公司的第一大客戶為山東重工,銷售占比 8.36% 。山東重工與濰柴動力之間合作關系穩固,有利於公司的長期穩定發展。

同時,濰柴動力正在加快海外市場的開拓。

一般情況下,產品出海後,其價格和毛利率通常會偏高一些。

數據顯示,在 2020 年上半年 至 2024 年上半年 期間,濰柴動力的外銷毛利率穩定在 19% 以上,明顯高於內銷毛利率。這充分說明出海戰略成效顯著,為公司整體盈利水平的提升發揮了重要作用。

就外銷收入來看,在 2020 年上半年至 2024 年上半年這段時間裏,公司的外銷收入從 314.96 億元增長至 588.53 億元, 增長振幅接近一倍 ; 與此同時,外銷收入占比也從 32.33% 提升至 52.32% ,超過了內銷收入占比。

能夠實作外銷收入的大幅增長,凱傲集團功不可沒。

凱傲集團作為濰柴動力的子公司,是智慧物流領域的全球重要 供應商。

在 2024 年上半年,凱傲 集團 成功擺脫通脹以及供應鏈問題的困擾,實作收入 57.4 億歐元,同比增長 2.1% ,創下歷史同期新高。其調整後息稅前利潤達 4.5 億歐元,同比增長 28.3% ,盈利能力得到顯著提升。

除了開拓海外市場,濰柴動力也在加快產品轉型。

一個是布局大缸徑發動機。

大缸徑發動機通常指功率在 500 至 1 萬馬力的發動機,全球市場需求約為 15 萬至 20 萬台。

濰柴動力在收購法國博杜安公司後,掌握了大缸徑發動機的產品研發技術,打破了由卡特彼勒、康明斯、 MTU 等海外企業壟斷的市場。

與傳統發動機相比,大缸徑發動機具有高技術含量、高附加值的特點,且市場門檻較高。透過布局大缸徑發動機,公司有望獲得更強的業績驅動力。

另一個是轉型新能源。

濰柴動力在氫燃料電池領域 展開布局。

當前,這一領域尚處於藍海狀態。 2018 年,中國氫燃料電池市場規模為 27 億元,預計 2024 年市場規模有望達 297 億元, 年復合增長率為 50% 。

目前,公司已成功開發出涵蓋 15-200kW 的系列化氫燃料電池系統,並建成了萬套級的燃料電池發動機生產基地。

除此之外,公司還與比亞迪聯合投資 560 億元,共同建設濰柴弗迪動力產業園專案。該專案涵蓋了多個領域的研發制造,包括但不限於動力電池、電機、電控和電驅總成等。

該專案一期工廠,預計於今年 12 月底正式建成並投產。投產後,公司將擁有年產 50GWh 電芯的制造能力,同時還具備年產 50GWh 電池 pack 、 50 萬台扁線電機、 40 萬台電控以及 5 萬台電驅總成的制造能力。

最後總結一下。

濰柴動力具有較強的抗周期能力,現金流較為充沛,在手訂單充足,這為其未來業績提供了有力保障。

隨著海外市場拓展與產品轉型加速推進,公司有望展現出更好的業績彈性。

(轉自:浪哥財經)