賣家用充電樁的生意,好做嗎?

作者 | 劉俊群

編輯丨劉欽文

來源 | 野馬財經

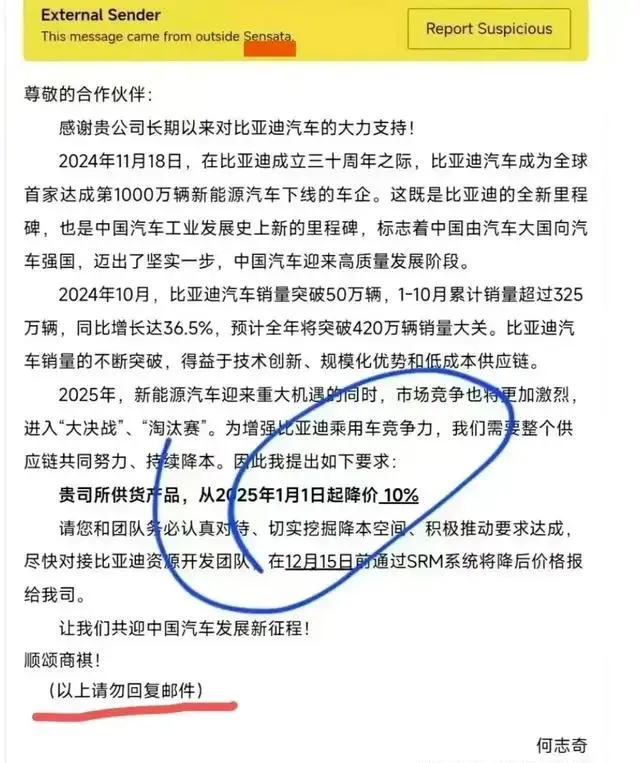

「2025年市場競爭將更加激烈,進入‘大決戰’‘淘汰賽’。為增強比亞迪乘用車競爭力,比亞迪需要整個供應鏈共同努力、持續降本。因此比亞迪對供應商所供貨產品提出要求: 從2025年1月1日起降價10%。」近日,一封比亞迪要求供應商降價10%的郵件在網絡炸開了鍋。

圖源:罐頭圖庫

據【中國證券報】報道,有比亞迪供應商表示:「貴公司關於要求供應商2025年起進一步降本10%的通知我已收到,但我對此表示強烈不滿和嚴正抗議。」不過,中國企業資本聯盟副理事長柏文喜表示, 這種合作模式在汽車行業中並不罕見,是車企與供應商之間常見的年度議價過程。

隨後比亞迪回應稱「對供應商提出降價目標,非強制要求,大家可協商推進。」 也有網友對於質疑提出:甲方車企要求降價是行業慣例無可非議。

議價風波下,比亞迪供應商之一—— 上海摯達科技發展股份有限公司(下稱「摯達科技」)向港交所遞交了【招股書】,計劃沖刺IPO 。比亞迪不僅是摯達科技的大客戶,還持有其3.55%的股份,雙方關系頗為緊密。

摯達科技主要為比亞迪供應家用充電樁及增值服務, 過去三年毛利率從26%一路下滑至21%。 盡管如此,公司仍憑借家用充電樁在市場中闖出一片天地。截至目前,公司已在全球出貨 120萬根充電樁 ,占據國內市場15.6%的份額,是家用充電領域的「隱形冠軍」。

公司背後創始人黃誌明,出身於福建省「小吃之鄉」沙縣, 一路努力從同濟大學的博士幹到上海大眾技術總監,最終投身創業,幹出一個 估值30億元 的摯達科技。

01

「家用充電一哥」IPO

三年累計虧損1.3億元

假期自駕歸來,最讓人崩潰的不是堵在高速上,而是終於找到服務區,卻發現充電樁前大排長龍。充電難、排隊久,已經成了許多電動車主的共同煩惱。而在這背後,充電樁市場正迎來快速擴張的風口,成為資本與企業爭奪的新戰場。

據新媒體「中國充電聯盟」報告顯示, 2024年1-5月,國內公共充電樁增量為32.3萬台,同比上升13%。在該市場中,有 「家用充電一哥」之稱 的摯達科技已成為行業佼佼者。

據「弗若斯特沙利文」的數據顯示,截至目前,摯達科技全球累計出貨120萬台家用電動汽車充電樁。 按報告期內家用電動汽車充電樁的銷量計,摯達科技穩居全球首位,是家用充電市場無可爭議的「王者」。

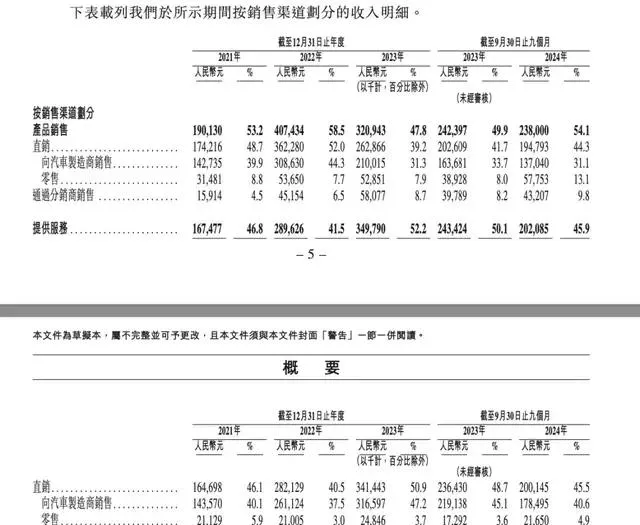

【招股書】顯示,摯達科技的收入主要來源於 產品銷售 和 增值服務 。其中,產品銷售是其核心收入來源,涵蓋智慧家用電動汽車充電樁、便攜式充電器材及相關配件。

在產品線上,摯達科技註重覆蓋不同的使用者需求。從固定式充電樁(如拓荒者系列、探索者系列)到便攜充電槍(如神行俠系列),摯達科技的產品種類齊全且價格覆蓋廣泛。據【招股書】披露,22kW的拓荒者售價為4398元,7kW的守望者售價為1998元至2319元不等。

圖源:【招股書】

2021年-2023年及2024年前9個月,公司 靠賣充電樁、充電器材等產品 帶來的收入分別為1.9億元、4.07億元、3.21億元和2.38億元,占總營收比例分別為53.2%、58.5%、47.8%和54.1%。

此外,摯達科技還透過 增值服務 盈利,例如提供電動汽車充電樁安裝和售後服務。2024年前9個月,該收入的比例達45.9%。為尋求新增長點,摯達科技還於2023年10月推出了首款電動汽車充電機器人。截至2024年9月底,該產品共交付24台,創造收入410萬元。

從 銷售渠道 看,摯達科技的產品主要透過 直銷、分銷 兩種模式。 直銷 主要面向汽車制造商和個人消費者。2021年-2023年(下稱「同期」),透過直銷方式銷售給汽車制造商帶來的收入從2.86億元升至5.26億元,占總收入比例從80%降至78.5%。

其中, 比亞迪向摯達科技采購產品和增值服務的費用分別為0.75億元、2.67億元和1.54億元, 占總收入的比例分別為21%、38.3%和31.6%。

零售方面 ,2021年-2023年,摯達科技收入從0.53億元增長至0.78億元,占比從14.7%下降至11.6%;此外, 分銷商 帶來的收入從0.19億元增長至0.66億元,占比從5.3%上升至9.9%。

圖源:【招股書】

盡管產品、渠道多樣,但公司營收波動且虧損持續擴大。2021-2023年及2024年前9個月,摯達科技的營收分別約3.58億元、6.97億元、6.71億元和4.4億元。其中,2023年及2024年前9個月,其營收分別同比下滑3.78%、9.41%。

同期,公司凈虧損分別為2332.2萬元、2514.7萬元和5811.6萬元。截至2024年前9個月, 公司虧損進一步攀升至1.19億元。

02

遇大客戶議價

應收款占營收比例達89%

虧損擴大的背後,是摯達科技與客戶的「拉鋸戰」。

根據【招股書】可知,2021年至2023年及2024年前9個月,摯達科技的毛利率從26.4%跌至17%。

這背後,客戶的強勢議價能力是主因。摯達科技解釋稱,毛利率的下降趨勢主要受市場競爭激烈所推動,特別是 領先汽車制造商的采購金額大及行業影響力大,有能力透過談判獲得更低的價格。

比如,近日比亞迪要求供應商降價10%。比亞迪品牌及公關處總經理李雲飛發文回應稱,「與供應商的年度議價,是汽車行業的慣例。我們基於規模化大量采購,對供應商提出降價目標,非強制要求,大家可協商推進。」

柏文喜也表示, 在全球汽車市場競爭日益激烈的背景下,車企透過壓縮供應鏈成本來提升性價比是常規操作。對於摯達科技這樣的供應商來說,面對降價要求,要麽透過最佳化流程和提升效率保持盈利能力,要麽尋求擴大客戶群體以降低單一客戶的影響。

圖源:罐頭圖庫

【招股書】顯示,摯達科技的前五大客戶均為汽車制造商,分別為長城汽車、比亞迪、廣汽集團、東風汽車、長安汽車。2021年-2023年,前五大客戶帶來的收入從2.12億元增至4.67億元,收入占比從59.3%增至69.6%。

其中, 比亞迪除了是公司客戶外,還持有摯達科技3.55%的股份。 比亞迪員工投資平台——創啟開盈,也持有摯達科技0.04%的股份。員工投資平台是指比亞迪員工共同參與的獨立投資平台,透過合夥制形式投資外部專案。

2024年2月,比亞迪還安排其員工戴燦擔任摯達科技股東代表監事一職。戴燦同時也為創啟開盈的有限合夥人。

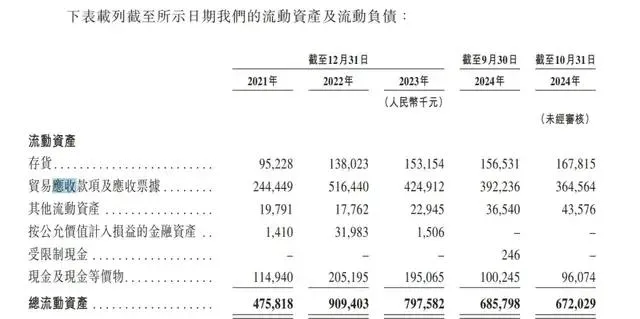

除了與大客戶的議價, 公司還存在較長的賬期。 2021年至2023年及2024年前9個月,摯達科技的 應收賬款從2.44億元增長至3.92億元 ,占營收的比例從68.36%飆升至89.14%。與此同時, 平均賬期從186天延長到248天,高於行業平均的5個月水平。 這意味著,大量資金被客戶長期占用,現金流壓力不斷加劇。

圖源:【招股書】

「應收賬款余額長期保持較高水平會給公司帶來較為嚴重的不利影響,現金流承壓較大,會帶來壞賬風險等。」 知名經濟學家宋清輝表示。

【招股書】顯示,報告期內,公司經營性現金流量凈額分別為-0.96億元、-1.33億元、-0.27億元和-1.05億元。 截至2024年10月末,公司現金及現金等價物為9607.4萬元,但短期借款卻高達3.71億元,賬面資金已無法覆蓋借款缺口。

中小客戶的拖欠款問題更是「雪上加霜」。

據「中國裁判文書網」資訊顯示,公司客戶貴州萬璽曾購買100台充電樁,總價22.36萬元,但貴州萬璽只支付了11.18萬元,最終摯達科技起訴,法院判決支付剩余款項和違約金2.24萬元,仍難以追回。還有上海國際帕蒂德馬斯哈德也因拖欠近10萬元費用,被摯達科技告上法庭;北京宏泰安達更因無可執行財產,上萬元欠款直接化為「壞賬」。

【招股書】顯示, 截至2023年,公司壞賬達115萬元。 盡管不多,但公司還是在【招股書】中提示到,摯達科技面臨部份客戶可能尋求對公司施加不利條款的風險,例如更長的信用期。與客戶的信用安排增加了公司的營運資金壓力,並使公司面臨違約及壞賬的風險。

03

浮現賈躍亭、「安徽富豪」身影

公司如今估值30億元

不過,摯達科技優秀的行業地位也獲得了許多投資機構的認可。自2015年以來,公司完成了8輪融資, 累計金額超過4.5億元,整體估值飆升至近30億元。

摯達科技的投資方陣容強大,既有中鼎股份(000887.SZ)、比亞迪(002594.SZ)這樣的產業巨頭,也有上海中電投、金通資本等知名機構。本輪IPO的保薦人申萬宏源(000166.SZ)也透過旗下申銀萬國在公司D輪融資中投資了3000萬元。

其中,中鼎股份董事長為夏迎松,2024年,夏迎松以85億元的身家登上【2024年胡潤百富榜】,成為安徽宣城市的首富。

除了 「安徽富豪」夏迎松 ,摯達科技的股東名單中還曾出現過 樂視創始人賈躍亭 的名字。

早在2015年,賈躍亭透過樂視汽車斥資1500萬元入股摯達科技,持股8.06%。然而,隨著樂視帝國的崩塌,這段合作在2019年劃下句點——樂視汽車將其持股以1735萬元的交易對價轉讓給上海同篤智能技術合夥企業, 投資3年,賈躍亭盈利235萬元, 自此結束摯達科技的股東陣營。

圖源:罐頭圖庫

而摯達科技的創始人黃誌明,則是另一段故事的主角。據【三明日報】報道稱,他出生於「小吃聞名」的福建沙縣,1993年高考以優異成績考入同濟大學汽車工程系。

在職業經歷方面,【招股書】顯示,2001年至2005年, 黃誌明在上海大眾汽車有限公司發動機廠工作,擔任技術總監。

2010年,國家大力推動新能源汽車發展,這激發了黃誌明的創業熱情。同年,他毅然辭職,創立了摯達科技。工作之余,他也沒有停止學習。2013年,他獲得同濟大學管理科學與工程博士學位。

目前,黃誌明直接持有公司28.68%的股份。其他主要股東包括上海同篤電子商貿中心、荊州智達電動汽車有限公司和中鼎股份,分別持股15.78%、8.93%和7.86%。

圖源:罐頭圖庫

如今,摯達科技憑借自己120萬根充電樁打下全球市場的江山,開始沖刺IPO。你認為在比亞迪的加持下,黃誌明能否帶領「家用充電一哥」成功IPO,登上資本市場的舞台?

你用過哪個牌子的充電樁?體驗感如何?評論區聊聊吧!