7月15日,就在特朗普遇刺後,市場對其大選勝出的押註增加,這意味著,未來美國的財政和關稅及移民策略比當前更為激進的可能性加大,進而美元明年或還將面臨走強,而美國國債無疑將被削弱。這一點,從6月的辯論導致當時美債收益率飆升,特別是長期美國國債收益率上升就可見一斑。

同時,接下去美國透過減稅和增加聯邦支出來實施短期經濟刺激,導致財政赤字和債務擴大與四年前相比較而言,或將只增不減,市場對美國聯邦償債能力的擔憂也進一步加劇。

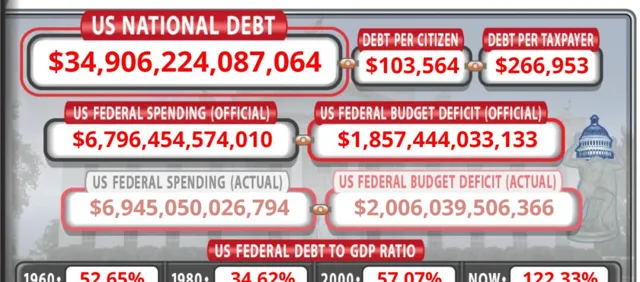

透過下圖,可以看到,作為全球最大的債務國,截至7月15日,美國聯邦債務總額已瀕臨35萬億美元大關,是該國GDP的122%。這張每秒鐘都在增加的債務時鐘,時刻都在提醒每一個美國人,美國經濟多年以來獲得的物質財富都是建立在面向全球借債而實作的。

GeoQuant聯合創始人Mark Rosenberg對此表示,長期美債收益率與美國撕裂風險相關聯的趨勢正在形成,這可能削弱美國國債傳統的避險功能。而 「新債王」岡拉克早在2019年就曾對特朗普發出過警告稱,「當時的美國有了一位喜愛債務的總統,他從來不還債,破產了好幾次。」「實際上,6年前美國的債務規模已經超過了名義GDP,如果不是債務增長,美國當時的經濟是負增長。」

此外,由於關稅以及驅逐數百萬移民的潛在預期增加,這可能會加劇通脹並給長期利率帶來上行風險。這樣一來,壓力無疑給到了美聯儲。因為目前美聯儲及華爾街多方人士紛紛預計,當下的通脹指標表明,美聯儲最快可能會在9月份降息。這就意味著,美國的高通脹可能會有卷土重來之勢。

雪上加霜的是, Capitol Securities公司的分析師Engelke表示,無論特朗普是否重返白宮,無論是誰,都無法改變美國不斷增長的財政赤字和利息成本,而這兩項開支目前已遠超該國的戰略類開支。一場潛在的債務危機,正在隨著撕裂現象不斷加劇,而襲擊美國市場。對此, 岡拉克也曾警告稱,美聯儲一旦降息,可能會將美國金融市場推到「陰陽分界」,我們(美國經濟)正在去往地獄的路上。至少美國國家債務危機的風險或不可避免。

事實上,美國財長自去年以來也多次警告,按照目前的利率水平,會使這個國家最終走向破產邊緣。然而,如果不能繼續借新還舊,美國又將陷入前所未有的經濟和金融災難。這件事情的最新進展是,美國財政部7月11日釋出的最新報告稱,本財年前9個月的聯邦預算赤字為1.26萬億美元,較去年同期下降 9%。然而本財年前9個月,公共債務利息支出增長了33%。赤字鷹派警告稱,借貸成本上升將擠出其他領域的投資機會,並對美國的財政未來構成挑戰。

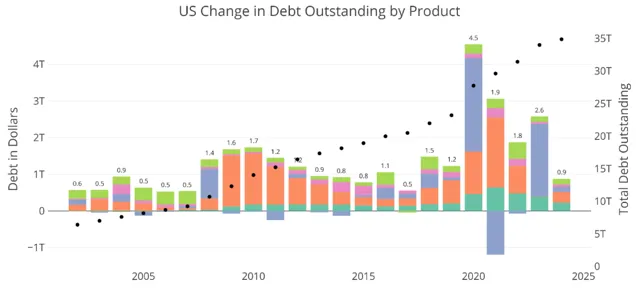

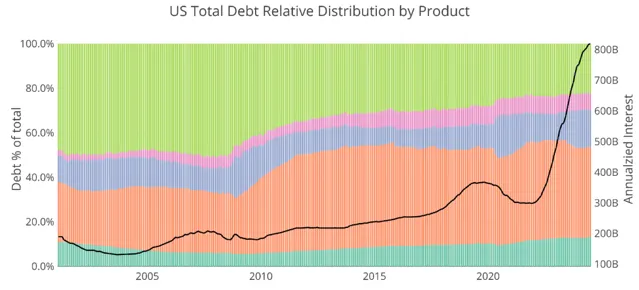

根據美國國會預算辦公室的預測,2024年美國財政赤字將達到1.9萬億美元,超過2023年的1.7萬億美元。這就導致原本負債累累的美國債務成本將進一步激增,以對沖巨額赤字。如下圖,目前,不可流通的債務幾乎全部由美國聯邦欠自己的債務組成(例如欠社會保障或公共退休金的債務)。

與此同時,2024年前六個月,美國財政部新增債務超過8700億美元。

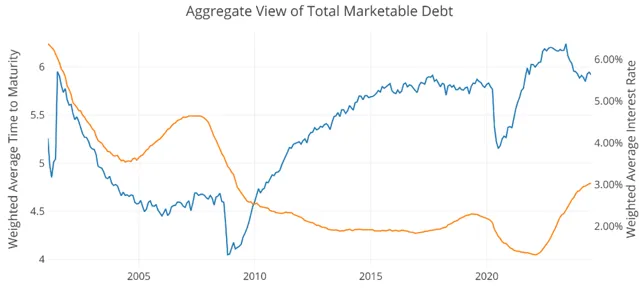

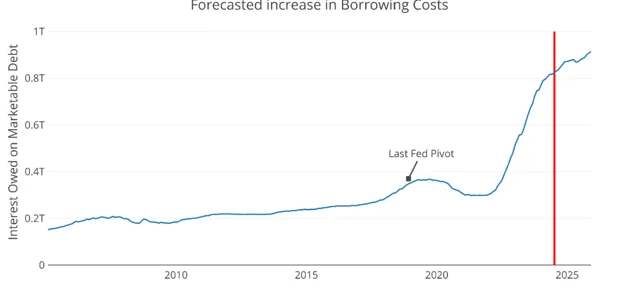

下圖顯示了近期債務整體期限下降的真正危險。2023年達到6.24年的峰值後,債務的平均加權期限為5.91年。同時加權平均利率從1.32%上升至3.02%。

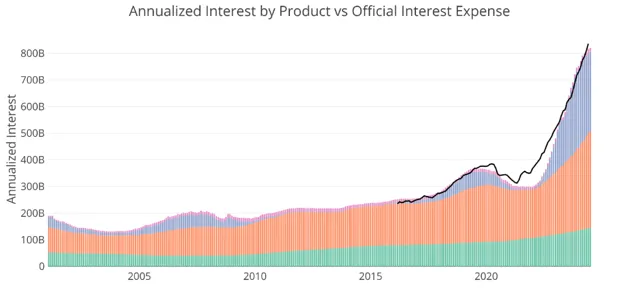

這表明,美國財政的處境非常艱難,因為利息支付的增加絕對導致償債成本爆炸式增長。年執行率現在超過8000億美元,3年前它的金額還只有3000億美元左右。

使用當前的美聯儲點陣圖和債務的捲動期限得出以下預測,美國財政部現在絕對在償債成本上大量流失現金。

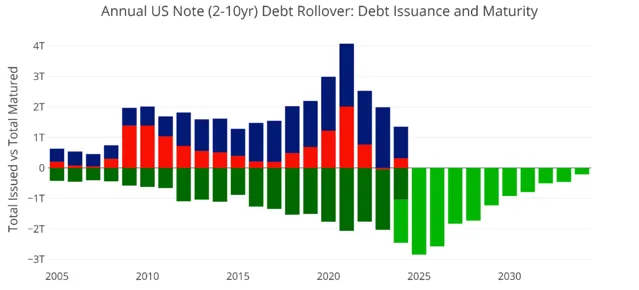

此外,下圖顯示了今年預計到期的2-10年期債務。盡管事實上他們幾乎沒有向票據余額添加新債務,但債務展期將比2023年高出4000億美元以上。

這就意味著,美國財政部可能透過發行長期債務來支付利率。這兩個問題是市場飽和和債務釘選。市場無法吸收大量長期美國國債。美國財政部似乎也不想釘選這些升高的利率。

跟蹤收益率曲線反轉

而下面的圖表顯示了美國的國家債務和利息如何隨著時間的推移發生變化。

上述這些數碼都說明,美國正在走在更快的財政死亡軌域上。包括美聯儲總裁鮑威爾在內的許多美聯儲官員和市場專家稱美國當前的財政狀況「不可持續」。這是一種嚴重的輕描淡寫。按照華爾街資深預言家彼得.希夫的觀點,當前美國的財政狀況絕對是一場火車失事,沒有出路。幾十年來,它一直被稱為定時炸彈。那顆炸彈已經爆炸了,情況比任何人想象的都要糟糕。任何堅持軟著陸敘事並將其視為未來問題的人都不是在做簡單的數學計算。因此,對於那些始終將美國國債視為全球最為穩定投資品之一的人們,建議系好安全帶!

不過,這背後的始作俑者並非別人,而是美國財政部和美聯儲。要知道,2020年美國財政部和美聯儲猛烈開啟天量美元印鈔機,加速了美國國債貨幣化,並滋生了美元資產的泡沫化,特別是到了2022年美國通脹指數甚至一度高達9.1%的惡性級別。這就使得美聯儲在2022年3月以來不得不以超激進的加息策略,來抵禦通脹。

盡管美聯儲在經過兩年多的加息周期後,最新的CPI數據表明距離降息的日程越來越近,然而,在利率已經被推升至5.25%-5.5%的本世紀高點後,美國財政部在此期間發行的一系列長短期債券都背負著高昂的利息成本。

按照美國國債最長30年周期來看,也就是說,未來30年內,美國聯邦的債務償還都要為此前的過度印鈔,以及之後的激進加息付出昂貴成本。這表明,美聯儲在不斷收割全球多個高外債,低外儲脆弱市場貨幣利差過程中,也正在使美國經濟付出代價。無論白宮發生怎樣的變化,都無法改變美國沈重的債務壓力。

對此,被譽為最有遠見的華爾街商品大王,億萬富翁吉姆.羅傑斯不止一次警告,美國是全球迄今為止最大的債務國,債務無處不在,印鈔無處不在,這遲早都要付出慘烈代價。這一點,透過越來越多的國家加速去美元中心化的行程就進一步說明問題。

BWC中文網國際財經團隊獨家觀察到的數據發現,截至7月15日,東方大國、巴西、沙特、俄羅斯、德法等歐元區20國、日本、英國、加拿大、瑞士、印度、印尼、馬來西亞、泰國、伊朗、委內瑞拉、安哥拉、伊拉克、科威特、卡塔爾、亞美尼亞、吉爾吉斯、土耳其、尼日利亞、阿根廷、巴基斯坦、哈薩克、白俄羅斯、阿聯酋、越南、匈牙利、南非、羅馬尼亞、瑞典、新加坡、紐西蘭、古巴、菲律賓、薩爾瓦多、智利、厄瓜多爾、斯裏蘭卡、巴拉圭、緬甸、墨西哥、肯雅、吉布提、烏幹達至少66國已經用一種或多種方法開始了去美元中心化的行程。

去美元中心化已經由最初受到美元限制的伊朗,委內瑞拉等幾個石油國擴散到全球更廣泛的角落。甚至非洲去美元化都已經形成了燎原之勢。例如,非洲的肯雅繼去年已經正式宣布使用該國本幣先令采購沙特石油後,肯雅進一步敦促整個非洲在貿易中放棄美元。

肯元首魯托在吉布提議會發表講話時稱,肯雅與吉布提兩國應放棄在貿易中對美元的依賴。並反問道,美元如何成為貿易的一部份?……為什麽我們在吉布提買東西一定要用美元支付?為什麽?」我們只是想更自由地進行貿易。」分析認為,如果特朗普重返白宮,加緊貿易保護,無疑將加速去美元化行程。

特別是是日本,英國,加拿大,瑞士的央行已經與歐洲央行共同建立了一個聯合開發加密貨幣的小組,以實作去美元貿易中心化的目的。這一大背景下,這些無論是美國的「盟友」,還是瑞士這一「中立國」的貨幣布局,都表明,美元的勢力範圍大不如從前。甚至近期力挺特朗普的美國億萬富翁埃隆·馬斯克(Elon Musk)一年多前就曾警告稱,這是一個「嚴重的問題」,美國的政策「過於嚴厲,使各國想要拋棄美元」。

正如下圖所示,世界儲備貨幣從來就不會被同一種貨幣獨占,特別是伴隨今天美國經濟深陷債務黑洞和撕裂導致不穩定現象加劇,全球去美元中心化更加無法逆轉。

似乎正基於此,有美議員和華爾街人士建議,美國應該呼叫其國庫中的8133.5噸黃金儲備中的一部份,鑄造價值價值1萬億美元的黃金幣,優先向全球主要的大債主還債。