近日,知名投資人段永平再度出手加倉。

1月9日,段永平在其雪球賬號「大道無形我有型」發言:「今天買了騰訊,也買了茅台」,一度引發市場熱議。

在商業與投資的廣袤版圖中,段永平無疑是一位熠熠生輝的標誌性人物,是備受矚目的企業家與投資家。在創業領域,他曾一手締造了步步高這一商業傳奇,而後逐漸孕育並衍生了OPPO、vivo等享譽世界的知名品牌,也是拼多多黃錚的「商業教父」。

而在投資領域,段永平秉承價值投資理念,和巴菲特私交很好。早年有過重倉網易收益幾百倍,最值得贊嘆的是超越周期的驚人眼光,在2012時候就提前重倉釘選了4000-6000億美金市值的蘋果(現在市值3.67萬億美金),在2013年一兩千億開始重倉茅台(現在市值1.8萬億),其2010年開始一直看好騰訊,也逐步發展為港股第一市值公司。

不難看出,段永平以超前的眼光發掘世界上最優秀的一批公司,此次簡短而有力的發聲,無疑再向市場釋放其看好茅台和騰訊的積極態度。

段永平的投資動向和邏輯有很多投資者關註,出手茅台、騰訊的背後,蘊藏著怎樣的投資智慧呢?本文讓我們一探究竟。

優秀模式築就護城河,穿越周期行穩致遠

段永平踐行價值投資,多次強調所投公司生意模式的重要性。

茅台和騰訊作為國內頭部上市企業,生意模式存在諸多顯著共性。這些共性不僅讓它們在各自領域獨占鰲頭,牢牢占據使用者心智,更賦予兩家企業穿越經濟周期的強大能力。

從商業模式層面分析,騰訊構建了龐大復雜的生態系。以社交平台為根基,遊戲、廣告、金融科技等業務如繁茂枝葉不斷延伸拓展。使用者社交產生的海量數據,成為騰訊精準行銷與創新業務的源泉。

而茅台作為中國白酒文化的集大成者,每一滴酒都承載古老釀造工藝與厚重歷史文化,深受消費者青睞和認可。獨特釀造工藝和稀缺產地資源,賦予茅台酒無可替代的品質與定價權。

概括來講,獨特性、稀缺性、文化內容築就了茅台優質的生意模式,使得競爭對手無法復制,從而在激烈的市場競爭中能夠穩穩占據優勢地位。

段永平曾評價:「茅台還是那個茅台!市場短期是投票器,長期是稱重機,所以市場還是那個市場,茅台也還是那個茅台。我們電子產品行業要是碰上不好賣的時候,後果是很嚴重的。茅台碰上不好賣的時候,只是被動地又多了一些年份酒而已(以後賺得更多)。」

他還表示:「就算經濟形勢不佳,好公司的日子依舊過得不錯。比如騰訊、茅台,還有我們公司。茅台股價波動不代表公司狀況不好,茅台實際上好得很。」

寥寥數語,鮮明表達出他對茅台優質生意模式的認可。

從經營層面來看,騰訊和茅台長期穩健創造現金流的能力,或許也是段永平長期看好這兩家公司的因素。騰訊 2024 年前三個季度自由現金流達 1508 億,幾乎與 2023 年全年持平。茅台現金流增長同樣顯著,2023 年經營活動產生的現金流達 665.93 億,同比增長 81.46% ;2024 年前三季度,經營活動產生的現金流便已達 444.2 億。

段永平曾思考優質公司長期利潤級別,他認為未來十年總利潤比過去 10 年總利潤高的公司,就包括騰訊和茅台:長期利潤提升的背後,意味著企業現金流入的增加,這無論是用於企業生產經營,還是股東回報,長期來看都是大有裨益的。

以上舉例,只是騰訊、茅台優質生意模式的部份體現。實際上,兩家企業在品牌傳承與創新、技術與工藝優勢、穩健財務狀況等多方面,共同構築起企業長期經營的堅固護城河。

投資契機:估值、回購與前景的三重機遇

段永平過去多次表達對騰訊和茅台的看好,此次出手加倉蘊含深意。這裏,筆者將從估值、分紅回購等層面,來嘗試理解當下兩家公司的投資機遇。

首先是估值層面,隨著市場波動,騰訊與茅台的估值漸顯性價比。例如騰訊,段永平此前就認為如果考慮騰訊的投資部份(假設這塊都賣掉,把錢還完債務後全部用來回購),pe實際上已經低過20了。

對於貴州茅台,段永平強調,「十年二十年後回頭看,(茅台)至少不會輸給通脹,大概率跑贏大盤。」筆者相信大家應該覺得這是「常識」。但市場先生卻往往不會,「常識」會隨著股價波動而變化。倘若以跑贏通脹的增速來嘗試給茅台做現金流貼現模型,其實不難發現,其結果和當下市值結果接近。這意味著從長期維度來看,茅台的估值對應當下市值具有一定的估值性價比。

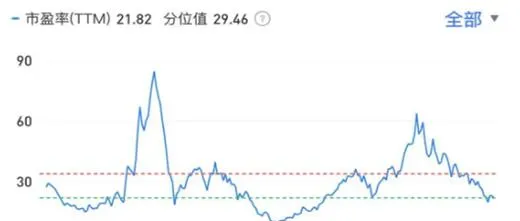

事實上,如果觀察茅台的估值情況,不難發現,茅台20倍市盈率左右的估值情況,處於歷史較低分位。

(貴州茅台PE估值帶,來源:雪球數據)

而在投資者回報層面,騰訊和茅台近期均有積極的舉措,例如騰訊持續積極回購;茅台宣布24-26年股利支付率不低於75%等,如果按照機構普遍業績預測計算,未來茅台股息率回報或有望超過4%,這些都是切切實實增加股東長期收益率的動作。

展望未來,盡管宏觀環境有待回暖,但對這於騰訊和茅台來說,仍蘊含著諸多機遇。

例如騰訊,在數碼化轉型加速的背景下,騰訊在雲端運算、人工智能等領域的深厚積累,使其有望在企業服務、數碼經濟等新興市場中占據更大份額。隨著5G技術的普及,騰訊的遊戲、影片等業務也將迎來新增長契機。

招銀國際看好騰訊在社交/遊戲/廣告等消費互聯網賽道的有利競爭,認為其主業護城河將支撐穩健盈利增長與股東回報。

對於茅台,相信隨著國內經濟的逐步復蘇和居民消費水平的提高,高端白酒市場的需求依然有望提升。茅台公司重視品質和品牌,主動解決短期供需適配的問題。面對消費行業結構性變化,公司透過十大渠道(4個自營體系+6個社會分銷體系)增加消費者觸達,同時圍繞產品功能價值、體驗價值和情緒價值做好服務轉型。

國信證券預計明年茅台的經營目標或將更加穩健,計劃透過推出創新產品及深入挖掘增量需求,有效應對增長挑戰。從長期來看,公司不僅在國內市場持續強化消費者培育,確保增長工具完備;而且國際化戰略已從「產品出口」升級為「品牌出海」,有望逐步為業績帶來增量貢獻。

綜上所述,無論是基於合理的估值、積極的回購舉措,還是公司堅實的基本面情況和發展前景,段永平此次出手加倉騰訊和茅台,都充分展現了其作為價值投資者的卓越眼光和投資智慧。

筆者認為,段永平秉持的價值投資的理念,踐行買股票就是買公司的投資方式,為廣大投資者提供了極具價值的參考範例:即在風雲變幻的資本市場中,深入挖掘企業內在價值,以長遠眼光布局,方能收獲長期豐厚回報。