最近知乎一個火爆問題,「存款利息走低,支付寶上 3.0% 的增額壽是普通人理財的好選擇嗎?」短短一兩天瀏覽量快突破100萬了

這兩三年國內的投資環境,就知道了:

光是2023年,就已經5次宣布下調存款利率,這讓收益本就不高的存款,更是雪上加霜。

現在你開啟手機銀行一看,百分之一點幾的收益,實在讓人心動不起來。

買國債吧,也是一路降,現在 10 年期的國債利率,也要破 2.6% 了,未來也許還會更低!

很多人就把目光轉到增額壽上,很多人最近來問拾柒支付寶上的增額壽怎麽樣?今天我就帶大家來深扒一下支付寶

上的增額壽究竟怎麽樣呢?和目前市面第一梯隊增額壽相比怎麽樣呢?值得買嗎?

一、支付寶3款預定利率3.0%增額壽怎麽樣

三文這邊翻了支付寶上的增額壽,目前比較熱的增額壽是4款,3款是傳統的固收型增額壽,一款是分紅型增額壽,

因為分紅險只有保底收益是確定的,保底以上的收益都是不確定的,所以今天我們就只講固收型增額壽。

因為現在增額壽很火,支付寶上增額壽這3款增額壽熱度就很高,所以三文今天就測評了3款產品,如果你這邊有在支付寶上有需要解析的理財產品或是你身邊有人給你推薦其他理財產品,或是你想買增額壽但不知道哪款好,可以點選下方卡片加三文,找我免費咨詢。

支付寶上的3款是固收型增額分別為:

因為大家買增額壽主要關註收益和領錢的靈活性這兩個方面,所以

三文

今天主要就這兩個方面展開來講。

話不多說,還是先看圖,三文這邊是以30歲男,10萬交5年,50萬保費,來演示下這幾款增額壽收益的差異:

第一:回本時間

陽光人壽臻鑫盈(6年)<長城人壽安穩盈(7年)<太平洋人壽鑫相守(9年);

這裏可以看出陽光臻鑫盈回本最快,6年就能回本,但是我們可以看出,回本快不一定收益就高,以及我想講一點的是

選擇增額壽,都是中長期持有的,如果想要回本快,不如放銀行了。

第二:減保靈活性

這3款產品減保最寬松就是太平洋人壽鑫相守減保既沒有時間和也沒有次數要求,唯一的金額要求也比較寬松,只限制了合約生效時基本保額的20%,屬於20%限制中最寬松。

而長城安穩盈減保有次數限制,就是每年只有一次取錢的機會,要是取少了不夠花,取多了,花不完的部份在未來你找到比3.0%增額壽更高的復利收益。

陽光

臻鑫盈減保金額方面不太友好,每年只能減實際已交保費的20%,每年減保的最多金額都是一樣的。

第三:收益性

因為買增額壽就為了中長期持有,如果你5年內有可能用到錢,不建議選擇增額壽,一般增額壽只有持有10年及以上才能看到可觀的收益。

所以我們重點看回本後,中長期的現金價值(收益率):

長城人壽安穩盈(27)>年翻太平洋人壽鑫相守(29年翻倍)>陽光人壽臻鑫盈(30年翻倍);

所以,長城人壽安穩盈是3款裏面遙遙領先的,最高內部收益率也能達到2.9%+,整體來看性價比還是很不錯的;

所以如果非要在支付寶上選擇預定利率3.0%增額壽,優先選擇長城人壽安穩盈。

這裏三文就簡單的分析了支付寶上3款增額壽,但支付寶上有上千款產品,除了增額壽,還有養老年金,重疾,醫療,意外等產品,這裏面不乏性價比超高的產品,但也有魚目混珠的產品,如果你這邊有在了解支付寶上的產品但不知道哪款產品最好,可以找三文幫你你免費對比。

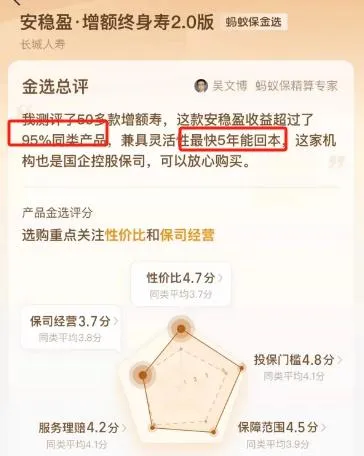

長城人壽安穩盈在支付寶中的點評,超過95%同類產品,最快5年回本(5年回本對應的是1次性交保費的情況)。

那麽是不是還有剩下的5%的產品和這款差距又有多大呢?拾柒這邊整理出了剩下的5%產品的部份的產品,我們來一起看看收益的差距。

二、 支付寶上收益最好的長城人壽安穩盈 VS第一梯隊增額壽收益相差大嗎?

三文這邊把目前市面第一梯隊部份增額壽的收益與長城人壽安穩盈做了對比,如下表:

從上表長城

安穩盈和第一梯隊增額壽收益對比:

在回本速度方面:康乾5號>安穩盈=增多多5號=金玉滿堂3.0>金禧一生=金滿意足5號;

在收益方面:金禧一生>金滿意足5號>增多多5號;

從收益方面可以看出安穩盈收益還是有一點小差距的,從保費交完後,5年收益相差2萬多,如果我們是只看數碼,覺得很骨感,2萬也不多;

但我如果換一種說法就不一樣,如果你現在有50萬,本來按照現在3%利息,50萬存銀行2年,大概也有3萬的利息,但是現在銀行說不給你利息,白用你50萬兩年,你願意嗎?

PS:

目前小銀行的大額存單也能找到3%利息,但是四大行想找3%利息是不可能了,50萬按照3%利息一年大概1.5萬的利息,2年3萬的利息。

如果你對上述產品金禧一生,金滿意足5號,增多多,金玉滿堂3.0和康乾5號感興趣,可以點選下方面卡片找拾柒領取產品收益測算連結和更多產品詳細資料,可以點選下方卡片➕三文找三文免費領取。

減保規則方面:

從上面可以看出

金禧一生,金滿意足5號和金玉滿堂3.0減保是最靈活的;

首先減保時間都沒有規定必須合約滿5年;

其次沒有減保次數限制,更沒有20%減保金額的限制,只要滿14個月或是15個月你每年想減多少次就減多少次,想減多少金額就減多少金額,是目前增額壽最靈活的減保的產品了,沒有之一。

綜上,其實支付寶上3款增額額壽,並不占多大的優勢,首先收益不錯額安穩盈在減保方面有次數限制,就意味著你每年只有一次減保的機會,萬一減少不夠用,要是減多了用不完,那多出的錢就失去復利增值的機會;而減保相對靈活的太平洋鑫相守,收益有點邋遢。

所以如果我們看存款利率走低,銀行收益看不上,想要找一個3.0%增額壽來釘選未來幾十年甚至更久利率,不妨點選下方卡片➕三文,免費領取目前市面上第一梯隊增額壽做一下對比。

三、不管買不買增額壽,這5條避坑指南一定要看!

因為目前有可能折損本金的理財可以說慘不忍睹,而本金絕對安全的存款和國利率很低且還有繼續下降的趨勢,很多人看不上,所以大家把目光都轉向本金絕對安全且能長期釘選預定復利3.0%的增額壽,但無論再完美的產品也有缺點,為了給大家避坑,我這邊總結了預定復利3.0%增額壽常見的幾點誤區,力求簡單明了。

強烈建議你花幾分鐘看一下,畢竟一旦買錯,幾萬、十幾萬的損失可不小。

1. 保額3.0%復利 ≠ 收益率

一個3.0%,市場上的解釋眼花繚亂,什麽單利、復利、保額遞增3.0%,現價增長率3.0%遞增……

這裏我簡單歸類一下:首先合約裏面一般寫的是保額3.0%復利遞增,保額的意思是人死了能得到的賠償。

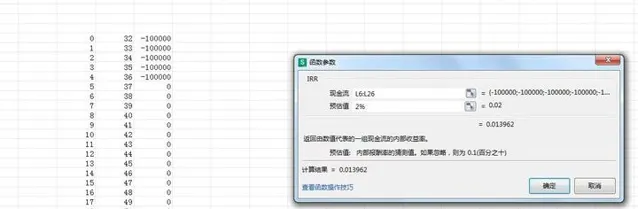

增額壽的保額是障眼法,不需要去關註,我們如果不會算內部收益率IRR,就去看現金價值,現金價值就是我們可以拿到的錢,它會黑紙白字的寫在合約中,我列舉目前市面上在售的一些增額終身壽現金價值:

30歲男性,年繳保費10萬,連續繳3年,共計繳費30萬四款產品的現金價值對比如下圖所示:

不難看出,同樣的保費,在繳費期滿時,不同產品的現金價值,少則相差幾萬,多則差大幾十萬,這只是30萬的本金,要是本金越多,相差越多。

而且復利增值時間越久,現金價值相差越大。

增額壽的真實收益,只需要看現金價值,合約上有一頁專門列出了現金價值,用IRR內部收益率去計算,只要懂點財務的應該都知道,excel表格中有專門測算IRR的公式。

首先按時間,列出來自己每年交的錢,和在某一年退保能拿到的現金價值。

然後把它們列入excel,輸入IRR()公式計算。

增額終身壽之所以得這麽算,是因為錢在投資的過程中,都有時間成本。

你先交保費,然後等20年後再獲得收益,就必須要用IRR的計算方法,把時間成本也算進來。

上面三文就列舉部份在售增額壽3年交的現金價值,如果你這邊正在了解增額壽,但是不知道產品收益怎麽樣,可以找三文給你一對一解析,或是可以領取目前市面上12款增額壽對比資料。

2、回本時間

增額壽的特點我經常說的一句話就是:就是犧牲短期的流動性來換取長期的收益性,當然,很多人是既要還要的心態。

但一般回本時間快的產品,中後期收益不一定高,我們買增額壽前一定要知道凡是保險理財都是要中長期持有的,如果只是想做三五年的理財勸你趁早放棄。

我個人是這樣看的,很多人其實不是短期要用這筆錢,只是錢被鎖在保險裏面,總感覺哪裏不舒服,覺得錢沒有被自己掌控,其實增額壽其實增額壽還有一個重點功能就是保單貸款,我之前寫過:

買了保險,一定要試下保單貸款,超好用!

可以貸現價的80%,比如買了100萬增額壽,假如第三年急用錢,現價有60萬,那麽保單可以貸出48萬,貸出的錢不影響增值。

3.萬能賬戶

一般保司為了讓客戶多花錢買理財險,就會透過高收益結算利率來吸引客戶,

這裏需要強調一下,萬能賬戶的當下結算利率只代表當下,未來100%會隨利率下調而下調的

。

還有萬能賬戶一般不會單獨賣,經常都是繫結其他產品,業務員介紹的時候會把收益誇大到5%、6%。

但客戶存了幾年後,發現實際完全不是這回事,而且自己的錢還沒法都取出來。

背後是這樣的:

第一:

萬能賬戶其實只是一個生息的空賬戶,就算它利率10%,如果不往裏面追加錢或者主險沒有返錢進去的話,那麽本金是0,利率再高也是空的。

所以就算現在5%的收益,如果不追加保費,等著5年後返還的年金進入賬戶生息,估計只夠一頓早餐。

關鍵利息到時候肯定比5%低,本金本來就不多,再滾也滾不出利息。

第二:

有人按照規劃的追加了進去,利息開始是5.5%不假,可一年之後取出來發現只有2%不到。

這是因為有的保險公司要收取手續費,比如某康的萬能賬戶追加需要手續費3%。

也就是說,100萬進去後瞬間變成了97萬,就算現行年利率不變5.5%,第二年也不過就是1023350。

並且,很多萬能賬戶在前五年取錢還需要交手續費,目前大多數追加手續費在1%-3%,加上這個,實際結算利率又打了個大折扣。

這裏要說一下萬能賬戶最實用的方法:

1、追加之後5年內不取錢;

2、第6-10年理論上利益最大化可以看情況退掉或取錢;

當然如果保底利率高,也可以選擇做遠期規劃,目前萬能賬戶最高保底利率是2%。

要知道,存款利率開始倒掛,現在銀行5年期的大額存單幾乎都沒有,3年期也就2.0%多,如果現在釘選2%,再過 兩年降到1%甚至0,自然就會覺得很香了。

如果大家對萬能賬戶感興趣,可以點選下方卡片找三文可以給你推薦主險收益高且保底2.0%萬能賬戶且結算利率穩定的增額額壽。

4.減保 ≠隨用隨取

增額終身壽,靈活性確實強,它可以做到,啥時候取錢,取多少錢的自由,這是國債和定期存款,都做不到的。

但是,不同產品,加減保規則都不一樣,我搜尋了目前上百款在售的增額壽,總結了目前市面上目前增額壽的5種減保規則:

最好的減保方式就是沒有限制,需要多少錢就減多少錢,但是現在市面上增額壽能做到減保沒有限制的可以說鳳毛麟角;

如果做不到減保無限制,退而求次就是選擇合約生效時基本保額的20%,這種算是比較寬松的,一般是最快5年時間就能把錢全部取出來;

如果大家覺得5年把錢領出來時間有點久,或是你現在想要購買的增額壽減保不友好,可以點選下方卡➕三文,我這邊幫你你做保單架構,可以做到你想用多少錢,就取多少錢。

5.如果投保增額一定要做保單架構

如果有孩子的話,大人可作為投保人,孩子作為被保人,這樣做有以下4點好處:

1、孩子作為被保人,收益更高一些;

2、孩子自然生命更長,增值的時間更久;

3、孩子健康狀況更好,更容易透過健康告知;

4、保單的掌控權在大人手中,當孩子成年時,也可將投保人變更為孩子,作為婚前財產規劃。

如果有財富定向傳承、家企資產隔離、等特定目的,保單架構設計尤其慎重,此處不展開討論,如果你們有這些方面的需求可以直接評論區留言或是私信找三文幫你詳細介紹

四、三文小結

綜上,上面是三文對支付寶預定利率3.0%增額壽的解析,長城人壽安穩盈,綜合來看確實算是不錯的,超過95%的產品,這個點評還是非常中肯的,但減保規則每年只能減1次,不太合理。

如果你這邊想要入手增額壽做理財,可以重點看看目前收益比較好的一些產品,比如金禧一生,金滿意足或是增多多5號,如果你這邊想要收益更高的增額壽比如破3.0%產品,可以點選下方卡片➕三文來檢視這些產品。