確實是正常現象。現在世界依然還是處在後疫情時期,換句話說,各國都在為自己在疫情時期的政策買單。

當然很多人提到的債務和房地產等問題對經濟復蘇的影響也不是說完全沒有,但是要看到債務和房地產的問題並不是突然出現的,也沒有任何內部或者外部的因素讓其突然惡化,所以經濟復蘇乏力不能全部歸因到這些方面。

在疫情期間,歐美政府往往大量的對企業和個人進行援助,包括發現金,代發薪金等等。但是當時的生產很多都是停滯的,而出行也都是有限制的,這相當於居民們獲得了額外的報酬,這個時候人們怎麽辦呢,那就只能把錢存起來或者投資。

等到後來放開之後,這些超額的儲蓄就被拿出來消費,這就造成了歐美普遍的通貨膨脹——俄烏戰爭只是一個外因,內因還是在於其超額的儲蓄率。美聯儲無論怎麽加息,美國國內的消費和就業依然旺盛。

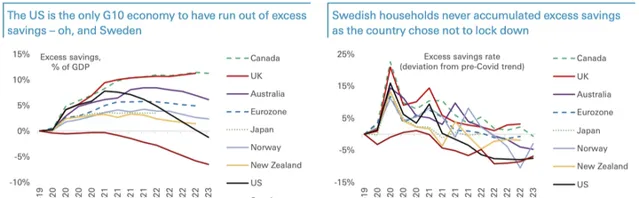

現在已經到了七月份,美國居民的超額儲蓄已經耗盡,美聯儲加息的作用會更加明顯的體現在就業市場和消費市場,可以說一直以來期待的衰退可能要來了,至於是不是溫和衰退,還有待進一步觀察。

和美國類似的是英國,英國在疫情期間對企業的支持力度過大,單就薪金一項,政府為企業提供80%的薪金補助,這還不算其他一系列政策對居民和企業的財政幫助。英國現在也成為了主要經濟體中唯一遏制不住通貨膨脹的,看上面的圖,在美國、瑞典的超額儲蓄耗盡之後,英國的超額儲蓄依然堅挺,所以英格蘭銀行可能還要頭疼一段時間。

回到中國的情況,這個和歐美截然不同。很多個人和企業在疫情期間,尤其是最後一年是不斷的在消耗而非補充儲蓄的。現在放開之後,降杠桿、重建儲蓄,減少負債成為了很多企業和個人的選擇。在儲蓄沒有恢復之前,中國體現出了類似於日本式的「資產負債表衰退」的情況。也就是節衣縮食,減少開支,避免擴張——但不全是為了還債,而是為了讓自己賬目上的儲蓄慢慢的恢復。

中國其實不太可能發生資產負債表衰退 ,因為這個名字從定義上講就是針對私營部門的,只有私營部門才會面臨破產和還債的選擇,才會有股東因為自己的權益不願意清算而堅持不破產。主權國家是沒有這種問題的。而大多數人討論的隱形債務之類的問題並非是私營部門。所以這種類似於「資產負債表衰退」的局面應該歸因於個人和企業重建儲蓄的努力。

如果現在中國開始普遍發錢,那麽重建儲蓄就會快一點,經濟復蘇快一點;反之,那麽重建儲蓄就會慢一點,復蘇周期就長一點。但是即便是什麽都不做,只要市場的秩序沒有重大的變化,儲蓄的重建也會自然而然的發生。等恢復到了均衡的儲蓄率之後,人們會發現經濟活力就自然而然的提高了。

所以,疫情期間不同的應對,造成了目前各個國家不同的問題,經濟終究會復蘇。有人說那隱性債務是不是就沒有影響?這個當然不是沒有影響,債務對於主權國家來說不在於還得上還不上,因為只要印錢總可以還上,過高的主權債務的負面在於降低投資信心,是一個非常長期而緩慢的過程。但是這並非是當下阻礙經濟復蘇最主要的原因。