站在更長的時間維度,中國半導體突破封鎖是一定的,可能最先在功率器件市場。」

如果中國半導體能在哪個領域率先撕開封鎖線,實作對歐美日的超越

,那這一領域很有可能是功率半導體,具體來說就是IGBT。

為中國的IGBT產業送上助攻的,是中國蓬勃發展的新能源汽車和新能源發電產業。

而對於中國的新能源企業來說,在歐美日壟斷的高端功率器件領域,缺貨、漲價、卡脖子,時有發生,最大的市場卻得不到更好的服務。

中國的新能源產業,已經苦「缺芯」久已。

國產,該來,也必須來。

NO.1

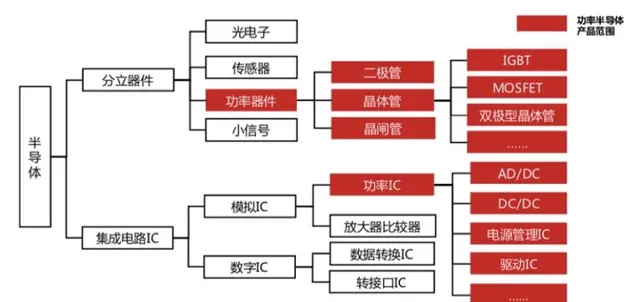

什麽是功率半導體呢?

與手機、電腦上使用的數碼集成電路不同,功率半導體並不是一個大眾熟知的概念。 數碼集成電路主要處理的是資訊,而不能直接使用220V的交流電,這時候就需要功率半導體來對電能進行處理, 使其適合傳感器、網絡攝影機等具體的終端器件使用。

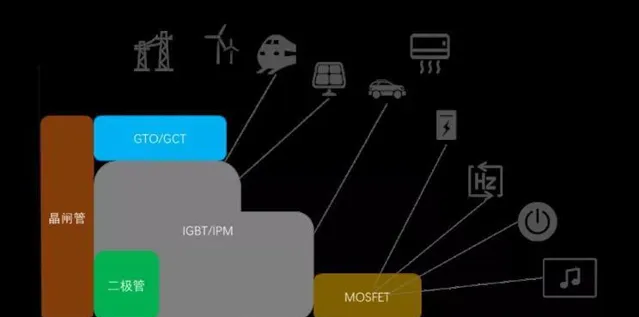

具體到分類上, 功率半導體是個寬泛的概念,主要作用是實作電能轉換,包括二極管、閘流體、功率MOSFET、IGBT等 。

這些功率器件與電容、電阻、電感、互感線圈等一起組成了各類電能轉換器材,用以對電路中電壓、電流、頻率進行管理。

不同的功率器件,都有自己的高效區間。場景、成本、效率共同決定了該使用什麽樣的功率器件。

資料來源:Yole,中銀證券

其中,在電動汽車中,IGBT模組是電控的重要組成部份。

什麽是IGBT呢?IGBT是Insulated Gate Bipolar Transistor 的縮寫,即絕緣柵雙極型晶體管。簡單來說,IGBT可以理解為「非通即斷」的開關,它可以將直流電壓逆變成頻率可調的交流電,主要用於變頻逆變和其他逆變電路,被稱為是電力電子裝置的「CPU」。

在新能源汽車中,IGBT 模組占是除電池之外成本第二高的元件,目前中國車用IGBT產品大部份都是依賴國外進口,也就是說百億級IGBT市場基本由英飛淩、三菱、西門子等國外巨頭把控,其中單是英飛淩就占了近6成的市場份額。

但在經過貿易戰的洗禮後,越來越多的下遊廠商主動開始嘗試接受國產IGBT,這就給了國產IGBT更多的試錯機會,從而促進了國產IGBT的技術叠代,讓國產IGBT進入了一個良性的叠代迴圈的過程。IGBT的國產替代已經進入了高速增長期,越來越多的中小型客戶已經完成了高比例的國產化。

NO.2

為什麽是功率半導體領域會率先產生突破呢?

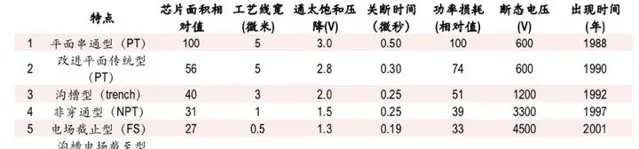

與快速發展的處理器、記憶體等芯片不同, 功率半導體是個緩慢且封閉的行業。雖然同屬於矽基芯片行業,摩爾定律在這裏卻是失靈的。 集成電路強調的是控制,集成電路是個表面器件,制造時需在矽片的表面很薄的一層,大概幾微米的厚度上,像搭建一個城市一樣,進行復雜的路線設計。這種對制程先進性要求較高,不斷在追求納米級的極致線寬。數碼芯片主要為CMOS工藝,沿著摩爾定律發展,追逐高端制程,產品強調的是運算速度與成本比。 而功率器件,電流從正面(或背面)進去,從背面(或正面)出來,電流是穿透芯片的。IGBT等功率器件,本質上是個開關,一般只需畫三條線,對線寬沒這麽大的要求,再加上需要處理高電壓、大電流,微米級(註:1微米=1000納米)的線寬即可。

功率器件追求的是低損耗、高可靠性。背面工藝和減薄工藝對IGBT尤為重要,例如英飛淩目前已經將IGBT的厚度減薄到40微米。而襯底背面工藝中的減薄極易使矽片破碎、翹曲,所以對加工工藝要求很高。在產業結構上,兩者也有較大差異。在集成電路領域,晶圓代工(Foundry)模式,已經成了摩爾定律的核心推動力。軍備競賽、先進器材的發展使得晶圓加工的投資規模持續增大。對先進制程的追求,也誕生了台積電這種巨無霸,一方面順應趨勢,延續了摩爾定律;另一方面,透過分工,提高了行業的發展效率。

在功率半導體領域, 全球功率半導體主要廠商大部份采用IDM模式進行功率器件的生產 ,即芯片設計、晶圓制造、封裝測試全流程均自主生產。這與集成電路的廠商主要掌握芯片設計環節,將晶圓交由台積電等代工廠生產有很大不同。英飛淩靠著領先的減薄技術,從第三代產品開始,一直占據IGBT行業的鰲頭。

IGBT從80年代出現以來,已經發展到了第7代產品。 其更新換代主要圍繞著一些結構設計和加工工藝展開。不同代際之間的產品雖有效能上的差別,卻不像集成電路有非常明顯的區隔。 目前,IGBT第四代產品目前仍是套用最廣泛的技術。出於對可靠性的追求,經過時間積累的工藝know-how,是英飛淩、安森美、瑞薩、東芝等歐美日廠商的最大屏障。在這樣一個相對緩慢的行業, 中國的功率器件廠商們,如果在終端擁有豐富的套用場景,也就是搞定客戶資源,是非常有希望追上國際巨頭們的。

NO.3

車規IGBT雙子星如何承載本土突圍之重?

比亞迪與斯達半導體被業界認為本土IGBT雙子星。

在比亞迪入局IGBT之前,國內自主研發的IGBT幾乎一片空白,基本被外資企業壟斷。

從F3DM采用的IGBT 1.0芯片,大規模配置於e6、K9等新能源車型上的IGBT 2.5芯片模組,到去年推出的IGBT 4.0芯片,比亞迪的IGBT芯片已經研發了超過十年,成為國內首個貫通新能源汽車IGBT芯片設計、晶圓制造、模組封裝、仿真測試以及整車測試等全產業鏈企業。

比亞迪微電子公司(比亞迪半導體公司前身)成立於2004年,初期主要承擔著比亞迪集團集成電路及功率器件的開發、整合、晶圓等生產任務,主要經營功率半導體器件、IGBT功率模組、CMOS影像傳感器、電源管理IC、傳感及控制IC等產品。其中,IGBT是比亞迪半導體的拳頭產品。

有數據顯示,2019年,英飛淩為國內電動乘用車市場供應62.8萬套IGBT模組,市占率達到58%。而比亞迪供應了19.4萬套,市占率達到18%(按最新數據估算,其在中國車規市場的份額已達22.1%)。 可以說,比亞迪緩解了中國車規級IGBT芯片市場一直被外企「卡脖子」的局面。

斯達半導體是國內唯一進入全球前十的IGBT模組廠商。相較於比亞迪半導體的IGBT技術從1.0叠代到4.0(相當於國際第五代),斯達半導的IGBT技術已經發展到了第六代,基於第六代 Trench Field Stop 技術的IGBT芯片及配套的快恢復二極管芯片已在新能源汽車行業實作套用。

根據公司上市時披露的數據來看,斯達半導體2019年生產的車規級IGBT模組已經配套了超過20家終端汽車品牌,合計配套超過16萬輛新能源汽車,此外適用於燃油車的BSG功率元件順利透過了主流汽車廠商的認證,開啟了傳統汽車市場。

NO.4

國內其它企業——星星之火,足以燎原

隨著行業景氣度逐漸好轉和政策的推動,亦有不少新進入者搶奪市場。據分析,目前市場新入者主要有三類, 一是向IGBT等高端產品擴充套件業務的功率半導體企業,如揚傑科技、華微電子等;二是出於為滿足自身需求及出於供應鏈安全考慮向上遊涉足的,如中車時代和比亞迪等;三是看好市場而進場的新公司,如瑞能半導體、廣東芯聚能以及富能半導體等。

其中,中國中車和比亞迪分別依靠高鐵和新能源汽車取得了一定的成績。

株洲中車時代半導體有限公司(簡稱:中車時代半導體)作為中車時代電氣股份有限公司下屬全資子公司,全面負責公司半導體產業經營。從1964年開始投入功率半導體技術的研發與產業化,2008年戰略並購英國丹尼克斯公司,目前已成為國際少數同時掌握大功率閘流體、IGCT、IGBT及SiC器件及其元件技術的IDM(整合設計制造)模式企業代表,擁有芯片—模組—裝置—系統完整產業鏈。

中車時代半導體擁有國內首條、全球第二條8英寸IGBT芯片線,全系列高可靠性IGBT產品已全面解決軌域交通核心器件受制於人的局面,基本解決了特高壓輸電工程關鍵器件國產化的問題,並正在解決中國新能源汽車核心器件自主化的問題。

比亞迪是打破了國際廠商壟斷,實作了中國在車用IGBT芯片技術上零的突破。2018年其推出的IGBT 4.0產品在電流輸出、綜合損耗及溫度迴圈壽命等許多關鍵指標上超越了英飛淩等主流企業的產品,且產能已達5萬片,並實作了對外供應。 公司也是中國唯一一家擁有IGBT完整產業鏈的車企,包括IGBT芯片設計、晶圓制造、模組封裝等部份,還有仿真測試以及整車測試。好訊息是,據長沙晚報近日報道,長沙比亞迪IGBT專案日前已正式啟動建設,計劃建設集成電路制造生產線。

細分來看,國內的IGBT在芯片設計、晶圓制造、模組封裝等整個產業鏈基本都已有布局。整體來看,中國IGBT產業鏈正逐步具備國產替代能力。

國內的IGBT整個產業鏈梳理(數據來源:半導體行業觀察)

NO.5

車企一步步入局,整個行業發展迅速

據報道,近日,東風汽車集團公司旗下的智新半導體有限公司年產30萬套功率模組的生產線4月將投入量產。

智新半導體有限公司成立於2019年,註冊資本3億元,經營範圍為汽車半導體產品及相關器材的研發、生產、批發、零售。其大股東有智新科技股份有限公司,持股比例48%,和株洲中車時代半導體有限公司,持股47%。

智新科技前身為2001年成立的東風電動車輛股份有限公司,作為東風公司發展新能源汽車事業的主陣地,經歷了「以整車為研究物件」,到「研發新能源汽車平台和整車控制器」,再到 「發展研究新能源三電核心技術」三個主要階段。

智新半導體是 車企與半導體公司在功率模組層面深度合作的產物 。自2018年開始,東風為了構建穩定的三電供應鏈,決定與株洲中車時代就IGBT功率模組展開合作,自主研發車規級模組,來替代進口。

除了東風和比亞迪,其它國內車企,也正在一步步布局功率半導體模組。

NO.6

車規級IGBT的技術挑戰?

新能源汽車對IGBT提出非常高的要求,要求其擁有更強大、更高效的功率處理能力,同時也要降低本身過多的電力消耗和不必要的熱量產生,以提高整車的效能。

目前技術方面遇到的主要難題:一是續駛裏程與排放要求帶來的低損耗問題;二是輕量化帶來的高功率密度與散熱問題;三是惡劣執行環境與極端工況所要求的的安全工作區和長期可靠性問題;四是汽車產業生態要求的低成本問題。

目前車規級IGBT面臨的技術挑戰:一是芯片的設計與制造,芯片低功耗高與高可靠性、高功率容量之前較難平衡;二是芯片封裝的全流程,解決高效散熱、可靠性等並進行效能驗證,以確保汽車長期的可靠執行;三是如何透過驅動控制,保障某些特殊工況下IGBT的正常執行。

目前IGBT的拓撲結構有三種:單管模組、2 in 1模組、6 in 1模組,組成一個完整的3相全波整流電路,透過靈活的電路拓撲可以實作在汽車上不同的整合套用要求。

各企業技術路線

(1) 英飛淩

2013年起,英飛淩對車規級IGBT芯片技術進步作出了很多貢獻,包括IGBT3和HybridPACK 2。電壓從650V提高到750V,電流密度從150A/cm2提高到270A/cm2,功率密度約為2kw/mm2,比高鐵IGBT功率密度更高。

(2) 三菱

三菱在芯片和封裝環節做了大量的研發工作,其雙面散熱技術相對領先。

(3) 中車

中車自2008年進入IGBT領域,經過10年發展,目前IGBT在高鐵上的套用已經實作了自主化,電網的套用也開始批次、大規模推廣。2012年起,中車開始布局車規級IGBT的研發工作,目前已經研發兩代車規級IGBT技術,包括第5代高效能溝槽柵和第6代精細溝槽柵IGBT芯片,電流密度達到275A/cm2,與國外先進水平相當,並已開始研發基於逆導RET技術的下一代更高電流密度芯片。

NO.7

車規級IGBT技術解決方案?

(1)高效能FRD

使用高效能FRD,可以有效減小振蕩和幹擾問題,穩定車規級IGBT的執行。目前,中車FRD主要是基於先進PIC結構,透過質子和電子輻照,對少子壽命進行控制,實作了與IGBT效能上的良好匹配。另一種解決方案是使用SiC SBD來實作IGBT的續流控制,這種方式可以降低IGBT模組30%的損耗,但弊端是因為SBD反向恢復快、會對IGBT的開通造成很大電流沖擊,影響長期可靠性。因此,如果能找到效能比較好的FRD,不建議采用兩種不同頻率器件混合使用,會影響總體效能和可靠性。

(2)布局最佳化與低感設計

透過布局最佳化與低感設計,可以降低高頻套用條件下EMI的影響,改善芯片均流,降低開關過程的電壓過沖,提高功率密度。

(3)絕緣結構 IGBT主要透過陶瓷襯板,來實作陰性和陽性的絕緣,目前使用的襯板包括AlN陶瓷襯板、Al2O3陶瓷襯板、Si3N4陶瓷襯板。出於對成本控制,多數車規級IGBT都使用Al2O3陶瓷襯板進行封裝。但Al2O3與矽、銅熱膨脹系數相差較大,在使用過程中會此引起材料的疲勞與焊接層的退化,從而影響整個模組的使用壽命。

(4)最佳化封裝材料體系 IGBT電效能的改善已經遇到瓶頸,可以透過改善熱設計來進一步提高IGBT的效能與可靠性,最佳化封裝材料體系,減少封裝互連界面,將熱膨脹系數的失配盡可能降低,做成一體化整合襯板,改善IGBT模組的特性。

(5)高效散熱技術 在基板也有技術措施來改善車規級IGBT的效能:使用帶有Pin-fin結構的直接液冷散熱,雙面水冷散熱技術,可降低20%-30%的熱阻。

(6)模組封裝可靠性設計 IGBT使用過程當中可靠性的最大問題是焊接層,長期執行會引起材料退化,從而引起熱阻和導通壓降升高。針對這一問題,目前已有新的解決方案:透過善仁新材低溫無壓燒銀AS9330技術,達到超高的熔點、優良的熱導率,從而獲得較好的熱迴圈和功率迴圈能力。

銅工藝技術也能提高可靠性。高鐵模組使用銅金屬化+銅線縫合;汽車模組使用銅箔燒結+銅線鍵合。透過此種銅工藝技術可以將功率迴圈能力提高10倍。

另一個可提高可靠性的方法是雙面焊接技術。目前所有模組的封裝,都是基於單面散熱這種模式實作的,而雙面焊接則使芯片直接與對襯板相連,取消引線互連,可提升50%的功率迴圈能力,推薦善仁AS9350低溫燒結可焊接納米銀膏。

功率端子是IGBT透過最大電流、產生最大熱量的地方,端子連線質素直接影響IGBT模組套用可靠性,也是IGBT主要的失效模式之一,在所有導致IGBT失效的影響因素中占比較高。傳統工藝是透過焊片來實作端子跟襯板的互連,新的技術主要透過金屬段子超聲焊接的方式,可以顯著降低接觸熱阻,改善散熱能力,增加電流承載能力,提高車載環境中機械震動和沖擊的抵抗能力。

(7)封裝模式

目前車規級IGBT主要有三種封裝模式:標準封裝模式——Type 1、針翅型封裝——Type2、平面封裝——Type3。

中車汽車級IGBT模組包括S1模組、S2模組、S3模組和L1模組,分別對標英飛淩的HP2、DC6和HPDrive,包括全部參數與效能及外部介面尺寸,雙面散熱的模組英飛淩還沒有大規模推廣。L1是一種平面封裝模組,實作雙面散熱,目前正在做樣品驗證。

NO.8

技術驅動將重新構建行業格局

總體來看, 中國在IGBT領域已基本解決了0到1的問題,未來需要經歷的或者說正在經歷的是1到100的漫長過程。 從技術上來說,國內企業要追趕的路還很長。面對汽車行業百年未有之變局,技術驅動將重新構建行業格局,無疑是沒錯的。