馮小剛旗下的東陽美拉傳媒有限公司的年報出來了,在2020年僅僅只賺了552.38萬元。

按照馮小剛在2015年和華誼兄弟簽的對賭協定,2020年必須要賺到1.749億元,否則就要賠華誼兄弟錢,缺多少補多少。

因此,馮小剛要按照當初的對賭協定,賠給華誼兄弟1.68億。

在2018年,馮小剛已經賠過6700萬元給華誼了,加上這一次的1.68億賠款,馮小剛總共賠了2.35億元。

賠償了這麽一大筆錢,馮小剛一點不傷心,甚至還有點想笑。

因為和華誼的對賭協定,到2020年就終止了,以後馮小剛再也不用背業績了。

確實賠了2個多億,但算一算,最終賺了8個多億。

1985年,窮苦出身的馮小剛調到了電視劇中心當美術助理。

整整十年的時間,馮小剛從助理幹成了美工,從美工升級為了美術設計師,最終才慢慢成為了導演。

1997年,馮小剛第一部爆片【甲方乙方】上映後,還因為幾萬塊錢和王朔鬧翻了。

而2015年,當初的窮小子一口氣收入了10個億,最終凈到手8個多億,你說開心不開心。

2015年8月,馮小剛註冊成立了東陽美拉公司傳媒有限公司。

2015年11月19日,華誼兄弟決定以10.5億的價格收購東陽美拉70%的股權,價款一次性轉讓給馮小剛。

當時,東陽美拉公司的資產總額為1.36萬元,負債為1.91萬元,凈權益為-0.55萬元。

為什麽華誼兄弟願意花10.5億買這麽一個空殼公司,腦袋進水了?

因為馮小剛和華誼兄弟簽了一個對賭協定,承諾東陽拉美公司2016年的利潤不低於1個億,且每年增長15%,自2016年到2020年凈利潤合計約6.74億,如果利潤不達標,馮小剛要個人掏腰包補足利潤。

然後,華誼兄弟算了這麽一筆賬。

你看,東陽美拉年利潤一個億,按15倍市盈率估算,這公司值15個億不過分吧。

如果東陽美拉值15個億,70%的股權值10.5個億,這不過分吧。

不僅不過分,感覺還很便宜。

因為利潤是按照每年15%的速度增長的,至少未來5年內有效,如果做不到馮小剛要個人掏腰包補錢,以馮小剛的名氣和收入,這利潤來源是相當有保障的。

華誼公司腦子絕對沒進水,這是穩賺不賠的買賣。

但是從馮小剛的角度來看,這個對賭協定一簽,自己可以立即得到10.5億現金。

未來5年內承諾的利潤,哪怕算上15%的年增速,總共也就6.74億元。

換句話說,未來5年自己什麽都不幹,哪怕躺平了,每年利潤為零,自己年年拿現金去補足這個利潤缺口,都能凈賺3.76億元。

如果自己的利潤不為零,那就更好了,每一分錢都是自己的。

什麽叫穩賺不賠,這才是真正的穩賺不賠。

所以簽這個對賭協定是正確的,馮小剛的腦子也沒進水。

這就奇怪了,華誼公司穩賺不賠,馮小剛也穩賺不賠,雙方都是只有收益沒有風險。

天底下有這麽好的事?這麽大的利潤連風險都沒了?

難道,經濟學原理要覆寫了?

天底下沒有免費的午餐,也不存在不勞而獲的事情。

馮小剛和華誼兄弟之所以可以互利雙贏,無風險的獲取高額利潤,那是因為有其他人付出了代價。

2015年,文化傳媒股一飛沖天,估值高到離譜。

我們都知道,2015年那一波大牛市,是炒小炒差,價格飛天的都是垃圾股和題材股。

什麽叫垃圾股和題材股?

很多新股民簡單的理解,就是主營業務不行,年年虧損,只會講故事騙人的股。

據老散戶說,那幾年價值投資都成了笑話。

這些話只對了一半。

那幾年成為笑話的是藍籌白馬股,並不是價值投資。

藍籌白馬和價值投資之間,是不能完全劃等號的。

某種意義上來說,中國股市自開辦起,一直遵循價值投資的理念。

什麽叫炒小炒差?為什麽要炒垃圾股和題材股?

一家公司如果連年虧損,瀕臨退市邊緣,那這家公司當然不值錢,也不應該值錢。

但如果,明年這家很差的公司,它不虧損了呢?

這家連年虧損的公司盈利了,摘掉了ST虧損股的帽子,他是不是就不應該不值錢了呢?

當然,漲也漲不多,畢竟也只是剛盈利而已。

但股價從1塊錢漲到2塊錢,這是1塊錢的事麽?這是翻倍的利潤好麽。

當然,單股價格不代表什麽,把茅台一股拆分成2000多份,也可以做到一股一塊錢,對於大資本來說,看的是總市值。

所以這就是炒差的同時,一定要炒小的原因了。

一家虧損公司摘帽,從1000億市值漲到2000億這是不可能的事情,但是從30億市值漲到60億市值,只要大資金在裏面托一下,就水到渠成了。

因此,炒小炒差成了資本的最愛,遵循的恰恰是以價值來對公司定價的原理。

垃圾股,不一定垃圾,能給資本賺錢就行。

至於講故事能賺錢,這就更好理解了。

我們這家公司,今年確實只能賺10億,如果我未來每年都只能賺10億,那你們給我15倍的估值這是合理的,也就是我的公司只值150億元。

如果我將來每年利潤都減少,今年能賺10億,明年只能賺9億,那你們給我10倍估值乃至於七八倍估值,我認為也都是合理的。

但我的公司有前途啊。

今年我確實只能賺10億,但我剛剛收購了很多體育頻道的轉播權,專門註冊了一個子公司XX體育,明年我的利潤可以做到15個億,利潤年增長率可以達到50%!

我還打算搞汽車,框架我已經搭好了,註資一到就能啟動。

我還打算搞XX、XX和XXX,未來可以形成一個封閉式體系,流量內迴圈,賺大錢。

總之,我這個公司,未來是很有可能連續做到每年利潤增長50%的,每年都增長!

投資者們一看,好像真的是這樣哎,他們公司確實蠻有前途,說的東西不完全是故事,搞不好真的可以。

如果利潤可以每年增長50%,這就嚇人了,別說15倍,100倍市盈率都是低估。

你算算帳哈。

年利潤10億,市值1000個億,投資100年才能回本,這肯定是高估了。

第二年,年利潤變成了15個億,如果市值還是1000億,那投資70年就能回本,稍微可以接受一點了。

第三年,年利潤變成了22.5億,如果市值還是1000億,投資44年就能回本,看起來舒服多了。

第四年,年利潤變成了33.75億,如果市值還是1000億,投資29年就能回本,這是很優質的資產嘛。

第五年,年利潤變成了50億,如果市值還是1000億,投資20年就能回本,這資產放在全世界任何地方都會遭到哄搶。

第六年,年利潤變成了75億,如果市值還是1000億,投資13年就能回本,這還不漲天理難容。

第七年。。。

本來是100倍市盈率的巨大泡沫,50%的利潤增長率持續6年,什麽泡沫都沒有了,轉身就變成了超優質超便宜的資產。

所以利潤年增長50%是一個很嚇人的事情,至今還沒有哪個企業能讓投資者相信它可以一直保持50%的利潤增速,否則市值遠遠不止100倍市盈率。

以上的計算方式,僅僅只是舉例,並不代表實際估值手段,只是講解價值投資的一種計算方式而已。

一家企業的估值水平,除了和利潤增速有關之外,還和市場情緒,利率水平有關。

同樣15%的利潤增速,放在熊市可能20倍市盈率都沒有,甚至只有10倍市盈率,放在牛市可能50倍市盈率起步走。

比如說2015年的時候,國家鼓勵文化傳媒領域的發展,市場掀起炒作文化傳媒股的熱潮,因為投資者相信這些公司以後會大賺特賺。

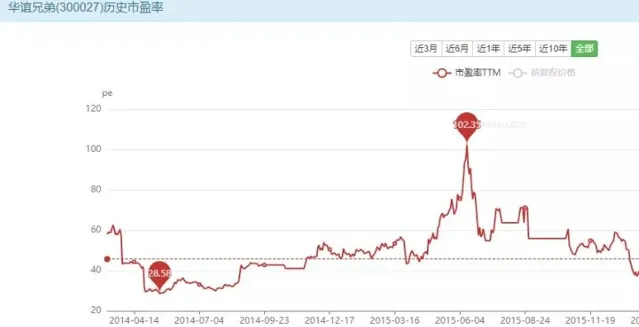

華誼兄弟的估值,一度提升到了100倍市盈率。

這市盈率誇張麽?

不好說,萬一文化傳媒股未來真的是下金蛋的母雞呢,那真說不準。

今天的我們回頭看,文化傳媒股的高估值是個笑話,但在當時則未必。

比如說,今天全世界都在爆炒新能源汽車,和這個概念沾邊的都暴漲。

100倍市盈率?

這個行業已經出現了200倍,300倍,乃至於上千倍市盈率的公司,特斯拉一家公司的市值已經超過了奔馳、寶馬、法拉利等豪華車企市值之和,但這個市值完全無法用利潤來解釋。

1000倍市盈率的特斯拉,已經不能稱之為市盈率了,這是典型的市夢率,只能用夢想來解釋。

但你敢說今天的特斯拉一定會失敗麽?沒人敢這麽說,無數投資者已經用真金白銀投票了特斯拉。

因為有這樣的企業存在,所以講故事的企業未必就是騙子,也可能是真的。

不過,趁機渾水摸魚,只想圈錢的企業,真的有很多,遠遠比想做事的企業要多。

2015年11月,華誼兄弟的估值水平維持在55左右,和馮小剛簽的對賭協定,就是一份赤裸裸的圈錢協定。

年利潤增速緩慢,已經找不到利潤增長點的華誼兄弟,能維持在55倍的市盈率,說明了市場對文化傳媒股的認可和期待。

但是這個55,是一個倍數,是一個放大器,基數是利潤。

有10億利潤,企業就能值550億,有100億利潤,企業就能值5500億。

所以華誼兄弟特別需要利潤基數。

虛增利潤是犯法的,華誼就只能找其他手段,比如說並購。

馮小剛,簡直是一個完美的並購物件,在電影行業無人不知無人不曉,有名氣有地位,大家都相信馮小剛拍的電影能賺錢。

1個億的年利潤,對馮小剛來說是做得到的。

這1個億,華誼給了馮小剛15倍的估值,70%股權按10.5億的價格進行收購,並入進了華誼的利潤報表。

也就是華誼的利潤憑空增長了0.7億,然後按55倍的估值進行了放大。

換句話說,華誼兄弟55倍的估值裏,15倍給了馮小剛,40倍自己拿著。

算一算,增長市值裏的27%給了馮小剛,73%給了華誼兄弟。

三七開啊兄弟們,典型的三七開。

華誼拿7,馮小剛拿3,馮小剛拿的錢可真不是大頭。

那幾年,整個A股掀起了並購熱潮,到處收購資產,本界收購的還算有良心,很多甚至跨界收購。

傳媒股火,我就收購點傳媒公司,遊戲股火,我就收購點遊戲公司。

有沒有管理這些公司的能力,有沒有讓這些公司持續發展的能力,這都不重要。

簽個對賭協定,5年內能帶來持續利潤就行了,蹭一點高估值的風口,市值不就漲上去了麽,反正都是花股民的錢。

5年後怎麽辦?

5個月後我就悄悄減持了好麽,我管他5年後怎麽辦。

為什麽證監會後來這麽反感企業的所謂重組並購,就是這個原因。

本來是一個完全符合價值投資的東西,一個合法合規的東西,被硬生生的玩成了圈錢遊戲, 無數股民的錢就這麽在並購遊戲裏被浪費掉了,沒有創造任何社會價值。

遊戲結束後,一地雞毛,只有縣長和豪紳吃的滿嘴流油,無數的股民在哀嚎。

華誼的大股東賺了,馮小剛賺了,只有股民虧了。

因為華誼提供的業績表,是一份 真實的假表。

每一塊錢的利潤都是真的,都是經得起查的,但這些利潤實際上都是假的,都是沒有未來的。

比如說馮小剛和華誼簽的對賭協定,只有5年,到2020年12月截至,這5年馮小剛拍電影賺的錢,都被拿進東陽美拉當利潤了,然後並入了華誼的利潤表。

但2021年馮小剛賺的錢,絕對不可能再拿進東陽美拉,一分錢都不會拿進去,這個空殼公司的利潤馬上就會歸零。

而華誼,2021年的利潤裏,毫無疑問的會直接失去馮小剛的這一塊。

這就是所謂的虛假利潤,純粹的數碼遊戲,和股民們其實毫無關系。

今天的華誼兄弟,股價在暴跌了90%之後,市盈率變得只有12了,看起來極其便宜。

但投資者不敢買,因為鬼知道華誼的利潤裏還有多少個馮小剛,這些年華誼正事不幹,天天在搞並購重組的歪門邪道。

為什麽投資人都說市盈率很重要,但很多時候並不看市盈率,就是這個原因。

很多股的市盈率真的不能看,全是註水的。

對於這些股,投資高手是不參與的,就算參與也是快進快出,趁著風頭在進去撈一把就走,絕不戀戰。

你要是敢長期持有這些股,絕對是死無葬身之地。

辨識這些股其實不難。

他們的利潤是由什麽組成的,每一塊利潤的穩定性、成長性究竟如何,你認為他們的利潤在10年後能否維持在目前的水平,或者大幅增長。

搞清楚了,你再買。

搞不清楚,就絕對不碰。

我舉個例子,10年後的華誼兄弟,我絕不敢拍胸脯說他們的利潤一定比今年高,利潤比今年低,甚至退市都有可能,因為其利潤來源過於不可靠不穩定,純粹的數碼遊戲,主營業務其實不咋地,完全搞不清楚裏面水有多深。

但某些藍籌白馬,比如說XX茅這種股,其利潤來源就非常清晰,是真真正正的在做業務,而不是給你玩數碼遊戲,且行業護城河很深。

10年後,他們的利潤一定比今年高,無非就是高多少而已,這一點我非常有把握。

但很多股,甚至絕大多數股,你還真的沒有這個把握。

如果你是散戶。

玩概念的股不參與,玩並購重組的股不參與,你連名字都沒聽說過的股不參與,看不懂的股不參與。

永遠不追風口,只圖分享中國GDP增長的平均值的2倍,也就是10~12%年增長率。

那時候你會發現,股市投資是那麽的簡單。

很多投資人入股市買的坑,都是馮小剛和華誼兄弟聯手造出來的坑,原理其實不難,你看懂了就知道當初他們為什麽能把市值做起來。

避開這些坑,一下子投資思路就清晰了。

作者:遠方青木(ID:YFqingmu)

原文:馮小剛賠償2.35億,開心的笑了起來