新刊財經透過查閱歷史多個報告期的年報及其他公開資料發現,恒鋒資訊近幾年收入確認方式的結構發生變化,合約資產過快增長,存貨大幅減少。

恒鋒資訊科技股份有限公司(以下簡稱「恒鋒資訊」或公司,股票程式碼300605.SZ)於2017年2月在深交所創業板上市,公司所處行業為軟件和資訊科技服務業,主營業務收入主要來源於智慧城市行業綜合解決方案專案總承包服務,即基於合約約定向客戶提供方案設計、軟件開發、器材采購、專案實施、整合偵錯、竣工驗收直至執行維護的一站式服務。2022年12月成功發行可轉債主要用於「市域社會治理平台建設專案」。

從公司近10年營業收入和營業利潤變動來看,2019年及以前,兩者變動趨勢基本一致,均逐年上漲,但從2020年起,二者的變動趨勢發生了變化,營業收入高位波動,2019年至2023年復合變動率為-3.84%,而營業利潤則是斷崖式下跌,從2019年的6820萬元下降81.59%至2023年的1268萬元,到了盈虧的邊緣,復合變動率為-34.34%,營業利潤率由2019年的12.04%下降至2023年的2.62%。

新刊財經透過查閱歷史多個報告期的年報及其他公開資料發現,恒鋒資訊近幾年收入確認方式的結構發生變化,合約資產過快增長,存貨大幅減少, 存在提前確認收入的可能性。

收入確認方式的結構發生變化

是否提前確認收入?

公司分產品收入主要包括智慧城市資訊服務業務、軟件開發、設計服務、維保服務和養老服務等,大頭為智慧城市資訊服務業務收入,2020年-2023年占整體營業收入的比重分別為92.19%、82.61%、82.15%、70.5%,營業收入金額分別為46290萬元、50498萬元、42327萬元、34150萬元,逐步下降。

2020年1月1日起,公司開始執行新收入準則,收入占比大的工程施工類智慧城市行業綜合解決方案業務由原來的完工百分比法(「在某一時段確認」)調整為按照驗收合格或交付後確認收入(「在某一時點確認」),其他業務收入確認具體原則無實質性變化。按2020年年報披露,恒鋒資訊母公司主營智慧城市民生業務,營業收入中按「在某一時點確認」的收入占比約為98%,而「在某一時段確認」為2%,該部份金額基本與按時段確認收入的運維服務金額相當,另母公司營業收入與公司合並營業收入差額基本為養老服務,故可以認為新收入準則執行後,公司智慧城市資訊服務業務基本均是按「在某一時點確認」收入。

1. 2023年智慧城市資訊服務業務「在某一時段確認」的收入占比大幅提高至近40%

2021年-2023年年報,公司披露了「在某一時段確認」「在某一時點確認」的整體營業收入金額,基於軟件開發和設計是經驗收合格或簽收後確認收入、運維服務和養老服務是按期間或次數確認收入可以估算,公司2021年-2023年智慧城市資訊服務業務 「在某一時點確認」的收入占比分別為86.65%、90.32%、60.3%,而「在某一時段確認」的收入占比分別為13.35%、9.68%、39.7%。可以發現,「在某一時點確認」的收入在2023年占比已經快速下降至60%,而「在某一時段確認」的收入占比已經提高至40%,較2020年剛變更時有了較大差異。

同行業可比上市公司*ST銀江 [300020.SZ]2024年4月釋出了一個前期會計差錯更正的公告,根據2023年度審計事務所的建議,將當期建造合約完工百分比法確認的收入,修改為系統工程驗收確認,導致2023年前三季度收入調降了23.04%,更正後利潤表由盈轉虧。也就是說*ST銀江自身選擇用「在某一時段確認」方式來確認收入,但審計認為有問題,建議其調為「在某一時點確認」。而該公司是2020年初與恒鋒資訊一樣,執行新收入準則對期初資產負債表產生重大影響的公司。由此看來,關於恒鋒資訊2023年「在某一時段確認」的收入占比大幅增加,亦需保持警覺,其合理性需待公司進一步說明。

2. 近幾年合約資產增加和存貨減少異常

恒鋒資訊應收賬款期末余額由2020年末的30108萬元增加至2023年的44262萬元,復合增長率約為13.71%,跟可比上市公司比,相較正常。但恒鋒資訊合約資產期末余額由2020年的10359萬元提升至2023年的33573萬元,復合增長率達到48%,顯著高於其他可比上市公司,高於自身營收增長,其增加金額約為2021年-2023年營業收入合計數的14.4%,而可比上市公司中,達實智能、科創資訊、南威軟件合約資產期末增加額僅約占三年營業收入的1.68%、-1.65%、0.73%,另外兩家在2024年5月被ST的ST峽創和*ST銀江則是9.15%、9.45%。如此看來,恒鋒資訊合約資產增長振幅過快,投資者需保持一份謹慎。

根據恒鋒資訊年報披露數據,2023年末公司合約資產期末余額的85.88%均來自第一大應收客戶,金額為27112.5萬元,但該客戶名下只有合約資產,應收賬款金額為0。而從2021年-2023年前五大客戶的銷售額情況來看,該第一大應收客戶應該是2023年的第一大銷售客戶(收入占比28%),且至少從2021年就開始累積合約資產,但至今仍沒有滿足收款條件,合理性高度存疑。而2023年同行業可比上市公司中,除達實智能未披露前五大應收客戶具體情況外,只有ST峽創前五大應收客戶中存在應收賬款為0且幾年累積大額合約資產的情況,不過該類客戶的合約資產期末余額占整體期末余額比例並不大。

另外,公司存貨期末賬面價值由2020年的3.8億元下降至了2023年的0.87億元,2020年-2023年復合變動率為-38.77%,與營收變動相比下降明顯,下降振幅顯著高於可比上市公司中的達實智能、科創資訊、南威軟件,與ST峽創、*ST銀江較為類似,存貨周轉率則由2020年的0.85提升了3.3倍至3.66。

綜上,公司2020年開始執行新收入準則,將主營的智慧城市資訊服務業務調整為均按「在某一時點確認」收入,但到2023年該業務有近40%的收入又調整為「在某一時段確認」收入,而同一時期一家可比上市公司因收入確認方式不合理被認定為重大會計差錯,公司合約資產大幅增加,存貨大幅減少等,這些跡象甚至異常讓人不由得懷疑公司是否存在人為操縱收入確認方法、提前確認收入。

是否錯誤歸類研發人員

致研發投入虛高?

恒鋒資訊研發投入占營業收入的比例近幾年在逐漸增加,2019年-2023年分別為6.58%、7.87%、8.02%、9.59%、13.93%,新刊財經透過分析發現,恒鋒資訊近幾年研發人員數量變動異常,存在普通技術人員錯誤歸類為研發人員進而使研發投入虛增的可能性。

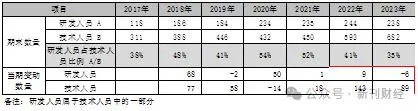

按公司年報披露的人員構成情況,研發人員屬於技術人員中的一部份,2020年和2021年年末公司研發人員占比達到高峰,分別為54%、52%。但2022年和2023年開始投資再融資重大募投專案,研發投入總額特別是資本化金額大幅增長的時候,研發人員占比反而越來越低,2022年為41%,2023年為35%,從這兩年數量變動來看,技術人員新增較多,但研發人員基本沒變動,2023年甚至減少了6人。

要知道,公司2022年再融資募投專案向交易所申報計劃招聘170個研發人員(計劃第一年120人,第二年50人,兩年的研發人員費用7368萬元,占專案投資額的32.74%),並提到公司原有人員與公司現有業務的研發需求相匹配,而募投專案研發具體細分專案較多,且涉及大量新技術的套用,不僅要求研發人員對相關最新技術、業務邏輯及客戶需求有深刻理解和掌握,同時在專案專註程度和時間投入方面也提出較高要求,故增聘研發人員數量具有合理性及必要性。由此來看,公司研發人員數量變動與前期規劃並不一致。

另外,2020年公司研發人員增加了50人,占2019年研發人數的27%,理論上研發人員增加,公司高學歷人員會增加,但當年度公司整體是大專以下人員在增加,大專和本科在減少,2019年招聘的也多是大專以下學歷人員。那這些2020年新增的研發人員是怎麽來的呢?大概率大部份是由過往的技術人員轉為了研發人員。

綜合來看,公司可能在2020年,將普通的技術人員錯誤歸類為研發人員,虛增研發投入,後續年份再借新增專案需招聘研發人員的機會,一點點將虛增名額釋放。

就上述疑點,新刊財經致函恒鋒資訊科技要求說明,截至發稿時未獲回應。

編輯 | 吳雪

掃碼關註新刊財經