近日,中共中央、國務院印發【擴大內需戰略規劃綱要(2022-2035年)】,【綱要】指出,要推進無障礙設施建設,促進家庭裝修消費,增加智能家電消費,推動數碼家庭發展。隨著資訊化水平的不斷提高,智能家電產業逐漸實作大規模發展。

一、產業鏈

智能家電產業鏈上遊主要為零部件及技術,中遊為產品制造,下遊銷售渠道包括電商平台、商超零售、品牌自營店等。

二、上遊分析

1.MCU

MCU又稱為單片微型電腦,具有效能高、功耗低、可編程、靈活度高等優點,是智能家電上遊重要零部件之一。近年來,中國MCU市場進入快速發展階段,市場規模顯著增長。數據顯示,中國MCU市場規模由2017年的213億元增長到2020年的269億元,復合年均增長率為8.1%,預計2023年將達319億元。

數據來源:IHS、中商產業研究院整理

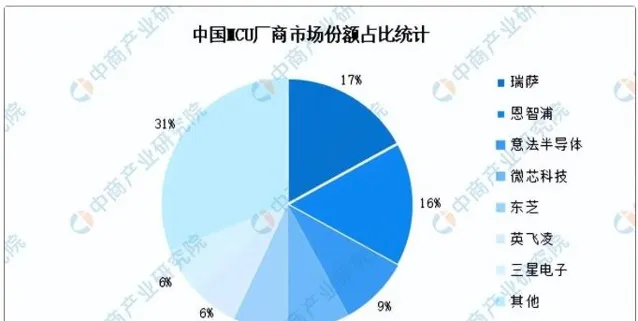

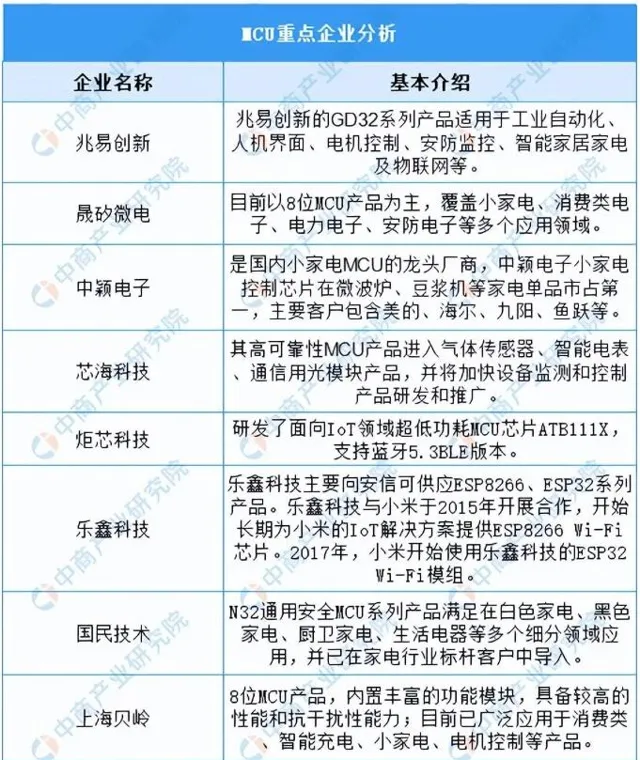

從競爭格局來看,中國MCU市場仍以海外廠商為主,頭部7家企業市場份額合計達到了69%。同時,中國廠商中穎電子、兆易創新等在細分領域也開始占據一定的市場份額。

數據來源:IHS、中商產業研究院整理

資料來源:中商產業研究院整理

2.傳感器

在智能家電中,傳感器扮演著不可或缺的角色。隨著智能家電市場潛力的不斷釋放,傳感器市場空間也將持續擴大。數據顯示,中國傳感器市場規模近年來實作顯著增長,由2017年的1690.8億元增長至2021年的2951.8億元,復合年均增長率達15.0%,預計2023年將達3492.8億元。

數據來源:中國信通院、中商產業研究院整理

資料來源:中商產業研究院整理

3.PCB

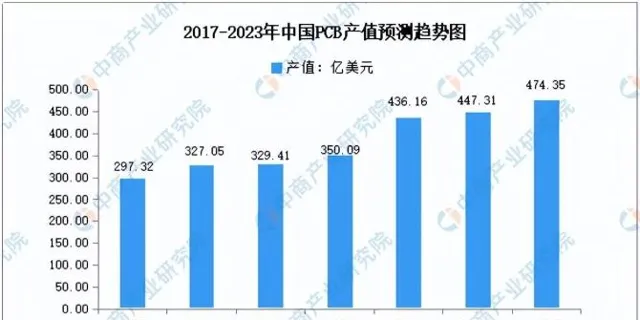

PCB是指在通用基材上按預定設計形成點間連線及印制元件的印刷板,隨著下遊智能家電的發展,預計高效能PCB的需求將進一步提升。近年來,中國PCB行業產值呈現逐年增長的趨勢。數據顯示,2021年中國大陸PCB市場增長迅速,規模達到了436.16億美元,增幅24.59%。中國大陸是全球PCB主要產區,未來仍有望維持高速增長,預計2023年中國PCB產值將達474.35億美元。

數據來源:Prismark、中商產業研究院整理

4.顯示面板

近年來,中國顯示面板行業規模快速增加,LCD產能已達全球第一,已經初步形成了京津冀、長三角、東南沿海以及中西部等地區為代表的新型顯示產業格局。數據顯示,2020年中國LCD產能達15670萬平方米,預計2023年將達23208萬平方米。

數據來源:中商產業研究院整理

5.智能控制器

目前,中國家電智能網聯化趨勢加強,智能控制器成為智能家電的關鍵元件。近年來,中國智能控制器行業市場規模不斷增長,2021年智能控制器行業市場規模達26513.5億元,未來,隨著終端產品消費市場的擴大,預計2023年中國智能控制器市場規模將達31567.2億元。

數據來源:中商產業研究院整理

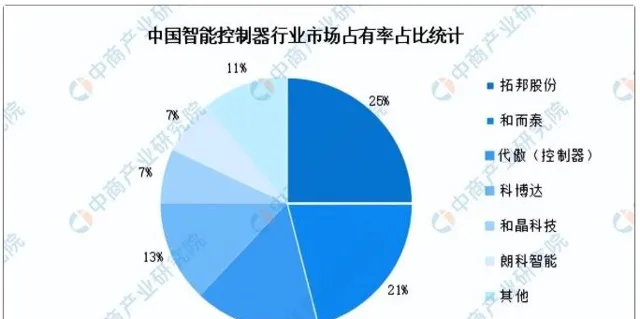

目前,智能控制器行業主要集中在珠三角、長三角和環渤海地區,從市場份額來看,智能控制器形成了以拓邦股份、和而泰為龍頭的市場競爭格局,占有率分別為25%、21%。其次是代傲(控制器)與科博達,市場占有率分別為16%、13%,和晶科技、朗科智能市場占比均為7%。

數據來源:中商產業研究院整理

二、中遊分析

1.智能家電市場規模

當前,隨著中國消費者收入水平的提升,消費能力逐步提高,消費者的品牌意識越來越強,對於產品質素和品質的要求也在逐步提升,智能家電市場不斷加快發展。數據顯示,2020年中國智能家電市場規模達5155億元,2021年進一步增長,市場規模突破5500億元,預計2023年將達7304億元。

數據來源:中商產業研究院整理

2.智能家電細分市場占比

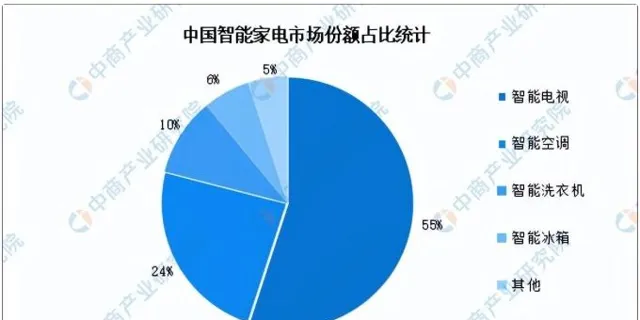

隨著人工智能、物聯網等技術的發展,傳統家電逐漸向智能家電轉型。在主力大家電產品中,彩電的智能化滲透率最高,空調、洗衣機的智能化滲透率也在不斷提速。數據顯示,智能電視市場份額占比最大達55%,其次為智能空調、智能洗衣機、智能冰箱,分別占比24%、10%、6%。

數據來源:中商產業研究院整理

3.智能電視

智能電視終端是基於互聯網套用技術、具備開放式作業系統與芯片、擁有開放式套用平台、可實作雙向人機互動功能的電視產品,可滿足不同使用者的多樣化和個人化需求。數據顯示,2017-2021年,全球智能電視出貨量增長平穩,由2017年的1.3億台增長至2021年的1.86億台,復合年均增長率達9.4%,預計2023年全球智能電視出貨量將達2.13億台。

數據來源:StrategyAnalytics、中商產業研究院整理

4.掃地機器人

掃地機器人是智能小家電的代表,憑借能夠自主移動、有效清掃、導航避障等優勢,備受市場追捧,銷售日益火爆,市場規模呈現擴大的趨勢。數據顯示,2017年中國掃地機器人零售量僅422萬台,2020年掃地機器人零售量達654萬台,預計2023年將達664萬台。

數據來源:奧維雲網、中商產業研究院整理

5.競爭格局分析

隨著中國居民消費水平的提高,消費者的品牌意識越來越強,智能家電行業格局進一步最佳化。2022年,中國智能家電前十品牌分別為:Haier海爾、MI小米、美的Midea、格力GREE、海信Hisense、SIEMENS西門子家電、TCL、Casarte卡薩帝、Skyworth創維、COLMO。

資料來源:品牌網、中商產業研究院整理

四、下遊分析

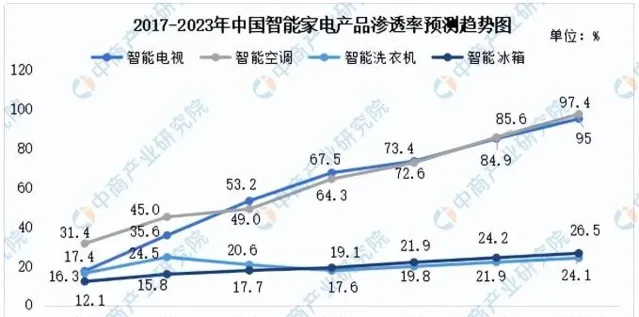

1.市場滲透率

從中國智能家電市場滲透率來看,智能電視與智能空調市場滲透率最高,其次為智能冰箱、智能洗衣機。2020年,智能電視與智能空調市場滲透率分別達67.5%、64.3%,智能冰箱、智能洗衣機滲透率均未超過20%。預計2023年中國智能電視與智能空調的市場滲透率將超過90%。

數據來源:奧維雲網、中商產業研究院整理

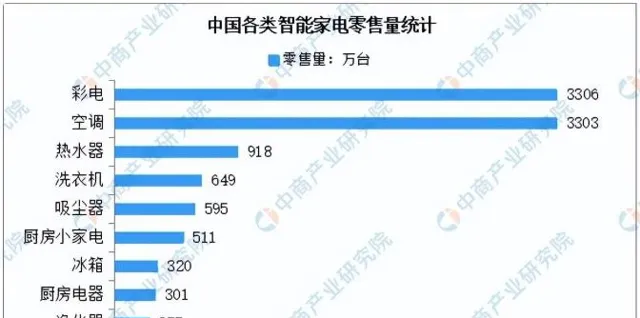

2.智能家電零售量

近年來,中國智能家電市場規模不斷增長,家電智能化趨勢增強。2020年,中國智能家電中,智能電視與智能空調零售量最高,分別達3306萬台、3303萬台,其次為智能熱水器與智能洗衣機,銷售量分別為918萬台、649萬台。

數據來源:奧維雲網、中商產業研究院整理

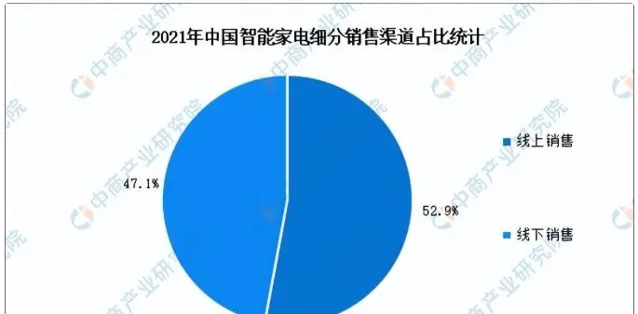

3.銷售渠道分析

隨著網絡消費逐漸成為主流的消費方式,中國居民消費習慣發生轉變,智能家電線上銷售占比不斷提升,由2020年的50.4%增長至2021年的52.9%。同時,線下銷售占比由2020年的49.6%下降至2021年的47.1%。隨著互聯網電商的不斷發展,未來中國智能家電線上銷售占比將持續提升。

數據來源:中商產業研究院整理

文章來源:中商產業研究院

編輯:雲朵匠 | 數商雲(微信公眾號名稱:「數商雲」)