各遊戲廠商上半年的角逐暫告一段落。出人意料的是,2022年入局遊戲的中國儒意(HK00136,股價2.05港元,市值256.3億港元),透過旗下子公司北京儒意景秀網絡科技有限公司(以下簡稱儒意景秀),在今年上半年實作「線上遊戲業務」收入同比增長1891.5%,可謂重新向業界作了一次「自我介紹」。

下半年,儒意景秀攻勢仍在持續:9月10日,儒意景秀發行的【排球少年:新的征程】開啟新一輪測試。

這款正在測試中的新遊是以動漫【排球少年!!】為題材開發的一款動作手遊的國服版本,先前在8月7日結束的第一圈測試得到了玩家的積極反饋。據官方在8月18日釋出的數據,該手遊的預約已達到200萬人次。

圖片來源:【排球少年:新的征程】官方

緊扣「IP」的戰略不僅用在這款遊戲上,在儒意景秀目前的兩款主力【仙境傳說:愛如初見】【世界啟元】上也得到了深刻體現。

據媒體援引的「點點數據」的預估數碼,基於「仙境傳說」IP的ARPG遊戲【仙境傳說:愛如初見】,在國內市場上線5個月iOS端實作了約1885萬美元(約合人民幣1.34億元)的收入。

另外一款騰訊北極光工作室研發、【文明】IP授權的SLG(策略類)手遊【世界啟元】今年7月16日上線。據媒體早前報道,該遊戲7月的預估流水超1.17億元。

但同時可以預見的是,儒意景秀的遊戲前路並不易走。目前市面上「仙境傳說」IP授權的手遊便不下4款,到了9月13日還有「新人」要入局。而其布局的另一SLG賽道更是「卷中卷」,除去網易的【率土之濱】和阿裏旗下靈犀互娛的【三國誌·戰略版】,今年B站的【三國:謀定天下】也殺入了這片紅海。

那麽,對於儒意景秀而言,今年上半年的高增長是可持續的嗎?這家和騰訊關系緊密的遊戲發行廠商,在「出道」後,是否已確立了市場「黑馬」的身份?

背靠騰訊,影視龍頭的遊戲之路

對於遊戲行業和遊戲玩家而言,儒意景秀這個名字可能還相對陌生。但是其母公司中國儒意在影視行業中可謂名號響亮。2022年,中國儒意以新成立的「儒意景秀」品牌開始正式進軍遊戲市場。

同年,儒意景秀也先後上線了三國SLG卡牌手遊【亂世逐鹿】、「傳奇」 IP授權的【傳奇天下】手遊,而在2022年,中國儒意的線上遊戲業務收入就達到了5556萬元。當時就和騰訊關系匪淺的中國儒意,在新業務的發展上獲得了騰訊在財力、業務上的雙重扶持。

圖片來源:【傳奇天下】手遊微博

2022年至2023年間,騰訊方面先後三次認購中國儒意增發股份。

目前騰訊透過間接全資附屬公司Water Investment Limited對中國儒意持股21.97%,為中國儒意的第二大股東。2022年1月,儒意景秀與騰訊簽訂遊戲合作協定,約定雙方在遊戲發行、營運上進行合作。到了2023年2月,儒意景秀再一次與騰訊簽訂了遊戲合作框架協定,為期3年,繼續推進遊戲發行業務。

騰訊的助力也很快就在業績上有所體現,2023年,中國儒意遊戲服務業務收入為4.46億元,同比增長703.2%。

9月10日,一位遊戲行業資深從業人士在接受【每日經濟新聞】記者微信采訪時表示,儒意景秀與騰訊合作的優勢還是顯而易見的,有騰訊強大的流量池,能夠為遊戲的成功提供積極的保障,也能減少和節省一定的營運費用。

艾媒咨詢首席分析師張毅在7月接受【每日經濟新聞】記者采訪時也表示:「中國儒意在遊戲方面的布局,很大程度上也是基於和騰訊深層的合作關系去思考的⋯⋯在渠道上,騰訊有得天獨厚的使用者觸點和群體。中國儒意跟騰訊的深度繫結合作,只要能有較好的遊戲供給,理論上講,在騰訊端是可以殺出一條‘血路’的。」

上半年遊戲收入同比增長近19倍

據七麥數據所統計,7月的iOS端遊戲收入預估榜上,儒意景秀排第21位。儒意景秀當月的收入當時預估為517萬美元,作為一家以發行為主的遊戲廠商,達成這樣的收入實屬不易。

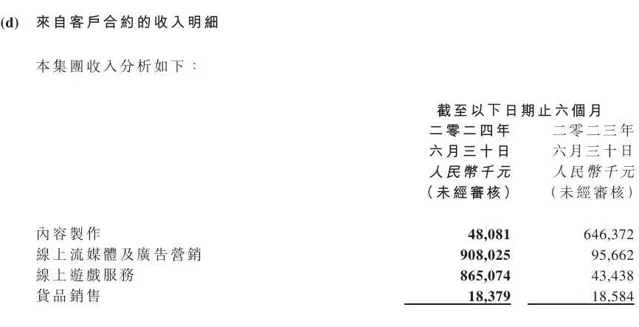

據中國儒意2024年上半年業績報告,中國儒意報告期內實作營業收入約18.40億元,同比增長129%。同時經調整利潤為8.6億元,同比扭虧為盈,增長11.8億元。線上遊戲業務收入約8.65億元,在公司的總收入中已接近撐起半壁江山,且同比增長近19倍,勢頭迅猛。

圖片來源:公告截圖

雖然沒有直接解釋業績飛速增長的原因,但中國儒意也在財報中進一步針對其遊戲產品的成績進行了說明,同時也可以看出至少在遊戲產品上,騰訊已助其一臂之力。

對於【仙境傳說:愛如初見】,儒意表示:「該遊戲上線首日即登頂免費榜,並在暢銷榜(排名)最高達到第十一位,首月流水突破億元。截至2024年上半年,該遊戲總註冊使用者已達到155萬。」中國儒意還預計此款遊戲的全年(2024年)流水將非常可觀。在遊戲內容與競技賽事的雙重助力下,將持續提供可觀收入和利潤。

此外,對於7月16日上線的騰訊自研遊戲【世界啟元】,中國儒意也表示,其極大地拓展了策略戰爭遊戲的創新邊界,重新定義了市場對此類遊戲的認知。該產品在國內上線後表現穩定,預期未來能夠創造一定規模的收入和利潤。

作為 「新生代」,儒意景秀在發行上的潛力已經被業界關註,但一心投入發行,遊戲產品上就會受制於開發商。畢竟,市場是否對一款遊戲買賬,遊戲本身的質素仍是重中之重。

前述從業人士也表示,研發是儒意景秀當下的短板,若能補上,就能夠避免研發能力不足的劣勢。

IP、體育和影視互動,儒意景秀遊戲的「三板斧」?

中國儒意董事長柯利明在2023年年報中表示:「在報告期內,本集團已組建出色的產品研發與發行團隊,並對已上線遊戲及未來業務發展進行深入分析,結合行業未來趨勢,明確本集團未來發展方向。本集團將持續拓展更多頂級IP的協同發行與研發,並深耕擁有巨大潛力的回合制策略、多人角色扮演(MMORPG)、卡牌等遊戲類別。並將結合體育、二次元及歷史文化題材進行差異化創新,不斷投入資源與精力,培養優秀的遊戲開發與發行團隊,以實作可持續的高增長收入。」

除了多元化布局,儒意景秀還透過並購戰略為自己的產品庫不斷擴容。

2023年12月12日,萬達電影(SZ002739)原控股股東北京萬達投資有限公司51%股權被轉讓予上海儒意投資管理有限公司。此番收購之後,萬達電影旗下子公司互愛互動(北京)科技有限公司等遊戲資產也一並歸到中國儒意手中。

到了今年5月7日,中國儒意宣布儒意景秀擬以2.59億元收購字節跳動旗下的遊戲公司北京有愛互娛科技有限公司(以下簡稱有愛互娛)100%的股份,並將其SLG遊戲【紅警OL】專案組也一並收入囊中。

中國儒意在財報中進一步表示,已與國際知名遊戲廠商EA的「紅警」IP達成了進一步合作。此項收購標誌著儒意景秀正式進入遊戲自研自發的迴圈階段,使其能夠在「紅警」IP上繼續創新產品與內容。

圖片來源:視覺中國

可以看到的是,儒意景秀目前的布局是在繼續發揮自身於IP上的能力與優勢。IP手遊省去了前期制作上的成本,並且內建了粉絲群體。但作為一種較為保守的打法,相應的也有其上限。遊戲產業分析師張書樂對此類IP遊戲評論說,說起「IP+遊戲」的打法——包括收購擁有「紅警」的有愛互娛,它在某種意義上是一種穩健的遊戲營運策略,沒有意外的話不會大爆,亦不會因為背靠騰訊而大爆。

在體育遊戲方面,儒意景秀也正在與數家全球知名的體育品牌集團洽談籃球和足球遊戲的改編權。

近日,一位遊戲行業資深從業人士接受采訪時告訴【每日經濟新聞】記者:「目前的【排球少年:新的征程】由知名動漫改編,由體育遊戲專家樂牌曼多旗下的火幀工作室開發,以此來推動(公司)進入體育遊戲(賽道)。不過這一塊,作為旁觀者,我不太看好他們的體育賽道。」

誠然,體育類遊戲在當下卷美術、卷技術的市場環境下,長青但難出爆款。體育類遊戲過於垂類,相對應的也難以吸引到泛使用者。儒意景秀當下在做的,還是從其最擅長的IP入手,尋求在小眾品類的突破。

值得註意的是,儒意景秀也抓起了公司的影視優勢,計劃於2024年內推出多部結合真人影視的敘事互動類影遊。

中國儒意在公告中表示:「遊戲產品如【晨昏線】和【別推開那扇門】將充分發揮本公司影視制作能力,聯動萬達電影旗下院線,助力產品全面發行。」

近日,遊戲行業分析師張書樂對此分析說,真人互動影遊是一個全新的探索領域,沒有任何公司目前可以堅稱具有戰略或戰術優勢,但有爆款影視經驗的公司,或許更容易達成先人一步的狀態,這時候就必須要有優質的遊戲資源融入,從而實作快速孵化。

出道兩年的儒意景秀,在遊戲行業能走到哪一步?是否能闖出自己的一片天地?這些還都需要時間檢驗。

每日經濟新聞