總經理賈國棟的辭職,給公司的未來帶來了新的不確定性。 即便他將以戰略發展顧問的身份繼續留在公司,但核心技術人員的離職對公司的長遠發展來說,始終是一個無法忽視的隱患。

在2024年9月12日下午,和元生物釋出了海通證券關於其2024年半年度的持續督導跟蹤報告,一時間,這家基因治療公司的經營狀況成為了業界熱議的焦點。 根據報告,和元生物上半年的營業收入達到了1.13億元人民幣,較去年同期增長了35%,看似一片光明,但實際上卻隱藏著不小的問題。

報告期內,和元生物的扣非凈利潤虧損1.19億元,這一數碼甚至超過了其營業收入,這種情況在業界極為罕見,無疑給市場潑了一盆冷水,對公司的商業模式和盈利前景提出了尖銳的質疑。更具有諷刺意味的是,和元生物在2024年上半年的銷售毛利率為-24.31%,這不僅不是一般意義上的「增收不增利」問題,簡直是在告訴投資者,每賣出一份產品,公司就虧損更多,這種賠本賺吆喝的生意模式怎能不讓人憂心忡忡?

而作為和元生物的保薦機構,海通證券也是麻煩纏身。近期因多起事件成為媒體焦點,鬧得沸沸揚揚,包括副總經理姜誠君在境外被捕並遣返回國,以及海通接受國君的吸收合並等。尤其是在今年4月,海通證券由於在科利德專案上的失職,被上交所公開譴責,指出其履職盡責明顯不到位,在盡職調查和風險評估方面存在嚴重過失。更有甚者,海通證券還牽扯進了數起上市公司財務造假案件,如卓錦股份和上實發展等。在這樣的背景下,海通證券釋出的關於和元生物的持續督導報告,是否真的能夠做到客觀、準確、勤勉盡責和獨立公正,市場對此保持質疑。

雪上加霜的是,和元生物近期管理層的動蕩。總經理賈國棟的辭職,給公司的未來帶來了新的不確定性。即便他將以戰略發展顧問的身份繼續留在公司,但核心技術人員的離職對公司的長遠發展來說,始終是一個無法忽視的隱患。在生物醫藥行業競爭日益激烈的今天,和元生物的未來之路顯得格外撲朔迷離。

業績滑鐵盧背後的謎團, 高昂費用吞噬利潤

自2022年3月登陸資本市場以來,和元生物的業績表現便如同坐上了過山車,從峰頂直跌谷底。上市初期的光鮮亮麗迅速褪色,取而代之的是一串串觸目驚心的赤字。從2022年的凈利潤3903萬元到2023年的巨額虧損1.28億元,再到2024年上半年就已虧損1.14億元,和元生物的墜落速度之快,讓人不禁懷疑其盈利能力和持續經營能力。

如此劇烈的業績波動,不僅讓投資者心驚膽戰,也難免招致外界對其上市前後業績真實性的質疑。市場不禁要問:和元生物在上市前是否存在粉飾業績,以符合上市標準的嫌疑?畢竟,在資本市場上,為了一時的上市成功而采用非常規手段美化財報的案例並不鮮見。

2024年上半年,和元生物的營收達到了1.13億元,較去年同期增長了35%。然而,營業成本的增幅更為驚人,同比激增了71.53%,直接導致了公司銷售毛利率跌至-24.31%。對於成本的異常增加,公司方面將其歸咎於生物醫藥領域投融資的放緩,聲稱盡管公司CDMO業務訂單和收入有所增長,但客戶融資困難導致對價格極為敏感,進而造成CDMO訂單價格普遍偏低。

然而,新刊財經對年報數據的細致分析揭示了更深層次的問題:CDMO服務的營業成本幾乎是營收的兩倍,占總營業成本的86%,顯然成為了拖垮公司整體業績的主因。和元生物在成本控制和專案定價方面是否存在重大失誤,有待繼續觀察。

進一步探究發現,同處一個充滿挑戰的宏觀環境下,和元生物的同業競爭者—諾泰生物、聖諾生物等公司卻依然交出了一份亮眼的成績單。特別是諾泰生物,其上半年營收和歸母凈利潤分別實作了107.47%和442.77%的驚人增長。反觀和元生物,其業績疲軟究竟是行業性問題還是公司管理層的戰略失誤,值得深思。

在醫藥這個高度專業化和競爭激烈的領域裏,和元生物似乎正在喪失其有利競爭,而這一切並非僅僅因為外部環境的變化。公司內部是否具備高效的決策機制和執行力,是否擁有應對市場變化的靈活策略,這些都將成為影響公司未來發展的關鍵因素。

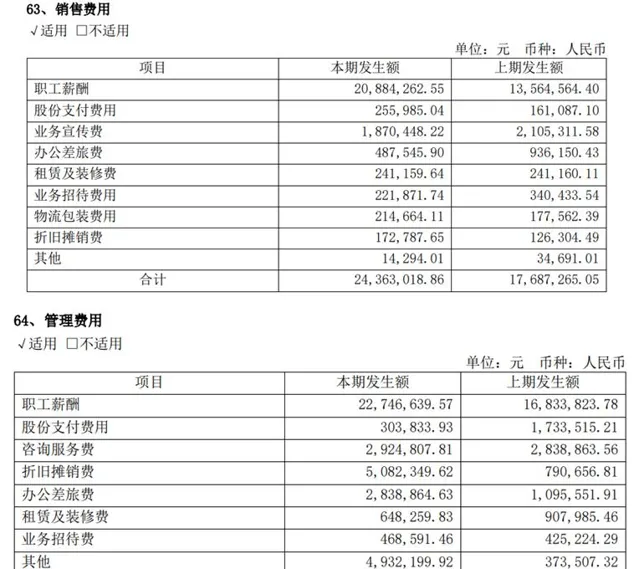

除了營業成本的激增,銷售費用和管理費用的異常增長也引起了新刊財經的關註。銷售費用高達2436萬元,較上年同期增加了37.74%,管理費用更是達到了3995萬元,較同期增長了59.79%。這種費用的快速膨脹,對於一家業績下滑的公司來說,無疑是火上澆油。

細究銷售費用的構成,職工薪酬占據了絕大部份,高達2088萬元,占銷售費用的85.7%,並且同比增長了54%。然而,與銷售人員密切相關的辦公差旅費用卻意外地同比減少了一半,這種與直覺不符的費用變化讓人對公司的費用管理邏輯產生了疑問。

同樣,在管理費用方面,職工薪酬的增長占據了顯著位置,折舊攤銷費用更是出現了驚人的643%的增長,而辦公差旅費用也較同期水平翻了三倍。這樣的費用增長模式,在企業業績不佳的情形下,顯得格外紮眼。

按照常理,面對業績下滑,企業往往會選擇削減開支、提高效率的策略來應對困境。但和元生物卻反其道而行之,選擇了增加薪酬的方式來激勵員工。然而,從目前的業績來看,這種高薪激勵的策略並未帶來預期中的業績回升,反而加劇了市場對其管理層決策能力的質疑。

薪酬與業績之間的嚴重不匹配,不僅暴露了和元生物在內部管理和成本控制上的缺陷,也讓人對其用人策略產生了懷疑。在競爭激烈的生物醫藥行業,如果不能有效地平衡各項費用支出,最佳化管理結構,和元生物的未來之路恐怕會越發艱難。

研發裹足不前, 高薪難掩行業洗禮之苦

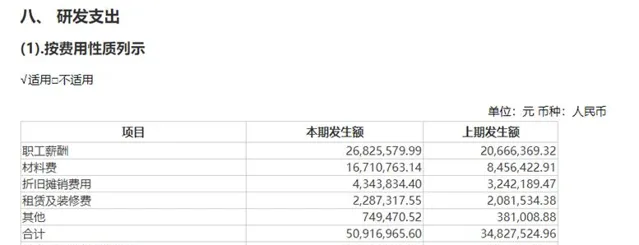

在生物醫藥行業的競技場上,研發能力被視作企業的生命線。然而,和元生物在這條生命線上的表現似乎並不盡如人意。2024年上半年,公司的研發費用為2908萬元,占營業收入的25.72%,較去年同期下降了5.41個百分點。

細看研發費用的明細,職工薪酬和材料費的增長成為了研發投入的兩大主力。但是,市場更關註的是,研發費用的投入是否能夠轉化為實質性的成果。遺憾的是,和元生物的研發費用全部費用化,沒有顯示出任何資本化的跡象。這不僅讓人對公司的研究進度和成果產生質疑,而且也對其研究團隊的能力和效率提出了疑問。

在高薪聘請研究人員的同時,和元生物的研發成果卻似乎並未跟上行業的發展步伐。在生物醫藥領域,融資難一直是懸在企業頭上的達摩克利斯之劍,行業發展也因此屢屢遭遇「陣痛期」。據醫藥魔術方塊MedAlpha®數據庫統計,2024年上半年,中國創新藥一級市場的投融資活動明顯減少,共發生158起,同比下降了17.3%,融資總額也同比減少了17.6%。在CXO賽道上,競爭更是趨於白熱化。

在這樣的行業背景下,和元生物要想在眾多競爭者中脫穎而出,就必須有領先的研究成果和具有競爭力的產品。然而,從目前的研發投入和成果轉化來看,和元生物似乎還沒有找到在激烈競爭中站穩腳跟的秘訣。在研發投入不斷縮水的當下,若不能盡快調整策略,加大研發力度,和元生物的未來道路或將愈發坎坷。

海通證券問題纏身,督導報告遭質疑

在新刊財經看來,海通證券最新釋出的關於和元生物的持續督導報告,似乎更像是一份走馬觀花的官樣文章,而非一次深入肌理的診斷。在行業內,海通證券的保薦業務質素問題已非一日之寒,其履職盡責的能力頻遭業界質疑。

就在不久前的2024年5月,上交所公開通報批評了大連利科德及其保薦機構海通證券,指出他們在科創板上市檔中涉嫌對研發人員數量和金額進行造假。這一事件無疑給海通證券的聲譽蒙上了一層陰影。

無獨有偶,早在2023年4月,浙江證監局就對卓錦股份實施了行政處罰,原因是該公司在2021年下半年透過不當手段虛增利潤,而卓錦股份的保薦機構,正是海通證券。

如果說這些還只是個案,那麽2024年3月上實發展因虛增收入和利潤被上海證監局處罰,且其持續督導保薦機構依然是海通證券,則讓人不得不對海通證券的職業操守和業務水平產生更深的疑慮。

在海通證券自身問題纏身,投行部門頻繁曝出盡職勤勉問題,同時面臨合並和裁員風波的當下,其釋出的關於和元生物的持續督導報告,其真實性、可信度以及是否確實做到了勤勉盡責、獨立公正,都成為了市場拷問的焦點。

核心高管離職凸顯內憂外患

就在和元生物釋出2024年半年報之際,公司總經理兼董事會董事賈國棟遞交了辭呈,以個人原因為由宣布離職,同時也不再擔任公司的核心技術人員。 這位曾在通用電氣醫療集團中國生命科學研發中心擔任研發經理和研發總監的行業老將,於2017年加盟和元生物,他的離去無疑給公司的未來蒙上了一層更深的陰影。

賈國棟的履歷顯示,他擁有豐富的研發和管理經驗,曾參與多個國際一流的Non-GMP/GMP生產車間建設,並在國際技術合作及領導力專案中扮演重要角色。他的離職,對於業績下滑、研發停滯不前的和元生物來說,無異於屋漏偏逢連夜雨。

在研發成果乏善可陳之時,又失去了一位掌舵人和核心技術骨幹,和元生物在日益激烈的醫藥市場競爭中,無疑面臨更多的挑戰。在行業洗牌加速的當下,和元生物如何重振旗鼓,找回昔日的榮光,這將是擺在公司面前的一道難題。

編輯 | 吳雪