圖片來源: 攝圖網_507748442

長三角的「低空」忙碌起來。

8月10日,一架B-70AP直升機從上海民航龍華機場起飛,飛往浙江舟山嵊泗花鳥島;8月16日,一架直升機從飛先(南通)空中快線服務基地升空,又在蘇州工業園區落地;8月18日,一架搭載2名旅客的直升機從昆山城市航站樓起飛,降落上海浦東星野飛行基地……

昆山—上海浦東30分鐘,蘇州—南通25分鐘,蘇州—無錫12分鐘。隨著低空航線越織越密,滬蘇浙皖四省份也更加緊密地抱在一起,為省際間的低空經濟場景培育探路。

近期,城市進化論相繼走進多座發力低空經濟的城市,對話城市主管部門、低空經濟園區及企業,發現低空經濟領域已經形成一個重要共識——場景牽引。

消費場景的挖掘、消費習慣的培育,是各地低空經濟能否跑通商業閉環的關鍵。8月16日,上海市政府官網釋出關於印發【上海城市低空經濟產業高質素發展的行動方案(2024-2027年)】的通知(以下簡稱「上海行動」),提出聯合長三角城市建設全國首批低空省際通航城市,建成全國低空經濟產業綜合示範區引領區,加快打造具有國際影響力的「天空之城」。

過去相較於粵港澳大灣區,長三角在低空經濟領域的打法顯得有些「散裝」,產業規模和場景規模上也有一定差距。不過,「民航第一城」上海喊話聯動長三角周邊城市打造「天空之城」,或許將成為長三角在低空領域「握拳出擊」的開始。

而這,又將給長三角城市帶來什麽?

趨勢:搶占低空

搶占低空經濟高地,區域間的競逐越發激烈。

2023年10月,【綠色航空制造業發展綱要(2023—2035年)】點名鼓勵珠三角、長三角、環渤海、成渝等優勢地區設立「低空經濟示範區」,而四大區域核心城市也成為發展低空經濟的主力,圍繞「天空之城」的競爭走向白熱化。

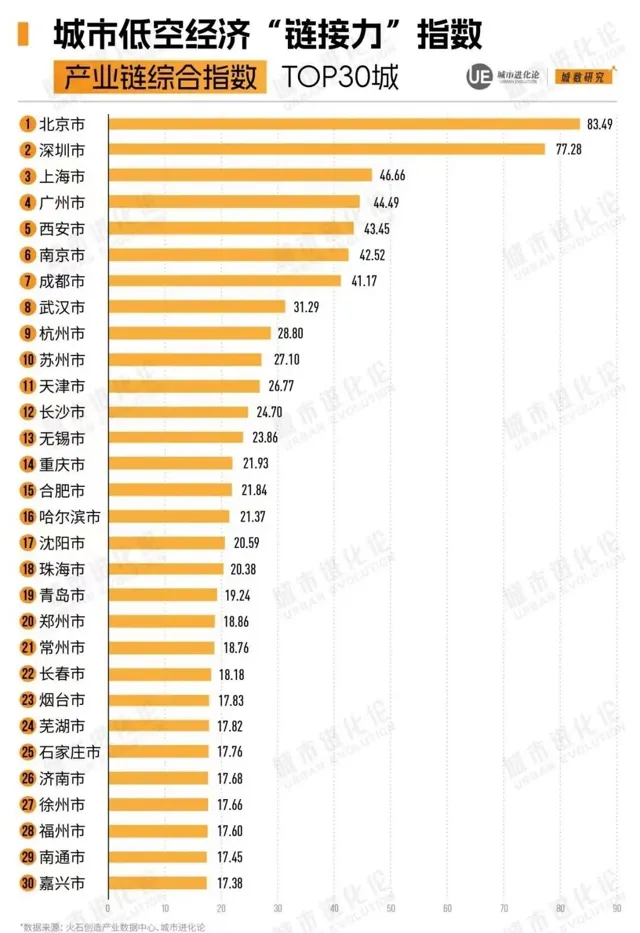

根據城市進化論聯合火石創造釋出【城市低空經濟「連結力」指數報告(2024)】(以下簡稱「報告」),從企業聚集度、資本活躍度、創新聚集度、環境友好度四大維度出發,構建低空經濟「連結力」指數模型,對全國271座涉及低空經濟產業的城市進行評價。

在城市低空經濟「連結力」指數30城中,長三角占了11城(上海、南京、杭州、蘇州、無錫、合肥、常州、蕪湖、徐州、南通、嘉興)。

不過從梯隊來看,北京和深圳扮演著「領頭雁」的角色,「連結力」指數分別達到83.49、77.28,而上海則與廣州、西安、南京、成都處於第二梯隊。

「從低空經濟產業發展來看,北京有科研高地、政策支持,粵港澳的優勢體現在更加市場化的部份上,長三角是夾在中間的。」火石創造CEO楊紅飛此前對城叔分析,長三角還沒有真正發力,「還沒有上產業規模,還沒有在很多場景上跑得特別大」。

相較於粵港澳大灣區,長三角城市確實有些「散裝」。今年5月,廣東省就已經印發【廣東省推動低空經濟高質素發展的行動方案(2024-2026年)】,提出到2026年低空經濟規模超過3000億元,基本形成廣州、深圳、珠海三核聯動、多點支撐、成片發展的低空經濟產業格局。

而在上海之前,長三角僅有安徽釋出了【安徽省加快培育發展低空經濟實施方案(2024—2027年)及若幹措施】,提出到2025年低空經濟規模力爭達到600億元,到2027年打造合肥、蕪湖兩個低空經濟核心城市等。而浙江、江蘇來兩座大省均尚未就低空經濟出台專門的三年行動計劃,而是以南京、蘇州、杭州、嘉興等城市規劃的方式出現。

南京提出,到2026年力爭低空經濟發展水平穩居全國第一方陣,全市低空經濟產業規模發展超500億元;蘇州提出,到2026年成為全國低空經濟示範區,力爭聚集產業鏈相關企業500家,產業規模達600億元;杭州提出,到2027年成為全國低空經濟領軍城市,產業規模突破600億元。

「此番上海提出‘聯合’發展低空經濟的倡議是一個重要的轉折點。」中國(成都)低空經濟研究院院長、【低空經濟——新質革命與場景變革】作者朱克力認為,過去江蘇、浙江等地主要是區域內核心城市根據自身情況和需求出發制定規劃,目標、路徑等存在差異,顯得較為「散裝」,而上海提出「聯合」行動,則有助於打破行政區劃壁壘、共同探索低空經濟領域合作新模式。

場景:省際通航

作為「民航第一城」,上海在低空經濟領域的目標也越發清晰。【上海行動】提出,到2027年打造上海低空經濟產業創新高地、商業套用高地和營運服務高地,核心產業規模達到500億元以上。

圖片來源:攝圖網507743610

從三大「高地」定位來看,上海已經將低空經濟場景建設定於新的高度。與此同時,上海特別提出要聯合長三角城市建設全國首批低空省際通航城市,建成全國低空經濟產業綜合示範引領區。

在朱克力看來,上海首次提出聯合建設全國首批低空省際通航城市,顯示出其作為中國經濟龍頭的雄心壯誌。從全國視角來看,當前低空經濟套用場景仍以市內、省內為主,主要受限於空域管理、基礎設施建設、技術成熟度以及市場需求等多方面因素,而長海和長三角城市的這一舉措正是突破這一局限的積極探索。

這也是上海引領下長三角在低空經濟領域「握拳出擊」的開始。長三角地區常住人口約占全國的16.9%,GDP約占全國的四分之一。在上海中創產業創新研究院高級副院長丁國傑看來,長三角地區的人口和經濟活躍度高,城際物流、商務和旅遊需求旺盛,低空經濟在這些領域具有廣泛的套用前景。

從全國來看,低空省際通航仍然是一大難點,跨行政區的飛行涉及空域、管理、保障等諸多方面。在低空經濟領域,粵港澳大灣區的核心城市廣州、深圳、珠海提供了省內城市分工合作的樣本,而長三角核心城市有望率先探索跨省域合作的經驗。

「全國首批低空省際通航城市的建設將加速低空經濟產業鏈整合與最佳化,吸引更多資本、技術和人才匯聚,推動相關技術創新與商業模式創新。這樣一來,有望形成可復制、可推廣的經驗模式,為全國範圍內的低空經濟產業高質素發展樹立標桿。」朱克力說。

而這,顯然有助於挖掘低空經濟成熟、高頻的場景。實際上,在低空飛行器之外,市場已經越發關註低空場景,以及航線、起降站等基礎低空基礎設施,而這些也是低空經濟能夠跑通商業閉環的關鍵。

一個較為普遍的做法是,城市管理部門、交投、文旅集團等政府部門、國有企業,依托自身在城市測繪、城市治理、交通巡檢、文化旅遊等方面的資源優勢,引導培育低空經濟場景,並且吸引低空經濟產業鏈企業在上下遊集聚。

比如,低空+文旅、低空+城市治理、低空+醫療、低空+物流、低空+載人通行,也都是各地積極探索的落地場景。

這也是長三角低空經濟發力的重點。不久前,上海市市長龔正在調研時指出,低空經濟正逐步成為萬億級的產業藍海,上海要加快完善配套設施和服務能力,加快開放套用場景,促進商業化試點和規模化運用,培育「低空+」新消費場景。

從一定程度而言,以前低空經濟場景主要集中於市內、省內,客觀上會抑制低空經濟的真實需求,而長三角「聯動」有望成為低空經濟場景跨省探索的開始。

定位:有何不同?

「發揮上海大飛機產業溢位效應,創新布局低空經濟新產業,構建相互融合的產業鏈、人才鏈、服務鏈,進一步鞏固上海全國民用航空產業‘第一城’的優勢地位。」這是【上海方案】出台的重要目的之一。

實際上,上海依托強大的民航產業基礎,已經引育整機研發、先進動力、結構材料、掛載導航、場景套用等60多家產業鏈上下遊創新企業,在「三電」(電池、電機和電控系統)擁有完整的供應鏈。

這也使得上海低空經濟頭部企業較為集聚,尤其是eVTOL創新企業占全國比例約50%。如峰飛航空、時的科技、禦風未來、沃蘭特、磐拓航空等VTOL頭部企業齊聚上海,被稱作「eVTOL五小龍」。

圖片來源:新華社

而此番上海特別提出發揮上海大飛機產業溢位效應,商飛和商發(中國航發商發)對於產業鏈上下遊的帶動亦頗具想象空間。這也有利於上海進一步增強在低空經濟領域的引領輻射能力,帶動長三角城市加速向低空「突圍」。

粵港澳大灣區就是一個可供參考的範例。「深圳依托自身產業生態優勢率先跑出一個‘閉環’,珠海更多在場景開放、套用方面發力,廣州則是在更深層次做產業改造,將‘試點’深入和擴大。」【報告】如此形容大灣區在低空經濟領域釋放的示範效應。

2023年,深圳低空經濟年產值已超過900億元,同比增長20%;新開通無人機航線77條,累計開通航線156條,完成載貨無人機飛行量60萬架次,飛行規模全國第一;消費級無人機占全球70%市場份額,工業級無人機占全球50%市場份額;直升機飛行量超2萬架次,飛行規模全國領先。

在楊紅飛看來,從低空經濟產業規模上來看,長三角包括上海都還沒有形成一個大的突破,需要真正的發力。不過,長三角歷來在產業層面上走得比較靠前,不是政策主導,其實是企業嗅覺特別靈敏,「它的科研部份,包括制造業,豐富度還是足夠的」。

從種種跡象來看,上海要做一個絕對的強核,以此帶動長三角城市在低空經濟協同分工,共同做大「天空之城」。【上海方案】圍繞領軍企業培育、關鍵配套供給、軟硬設施建設、空間載體打造、管理服務提升、商業場景推廣等6個方面,提出23項具體任務,均是強化低空經濟的規模和影響力。

比如,到2027年要支持10家以上電動垂直起降航空器、工業級無人機和新能源通航飛機研發制造領軍企業落地發展,培育20家左右低空營運服務領軍企業等,將進一步強化自身在低空制造、營運服務等核心鏈條的領導力。

朱克力認為,粵港澳憑借其獨特的區位優勢和先行先試的政策紅利,在低空經濟領域已經取得顯著進展,但長三角並非沒有後來居上的可能,要充分利用自身經濟腹地廣闊、市場需求旺盛等優勢,加強政策引導和支持,推動低空經濟產業鏈完善和創新。

「長三角在發展低空經濟方面雖面臨挑戰,但其獨特的優勢和潛力不容忽視。這是一場關乎未來的較量,長三角已經蓄勢待發。」他說。

每日經濟新聞