本回答只講幹貨,所有檔都來自政府網站且可查,評論區的杠精我都覺得可笑。

怕很多人看不懂,我先簡單直白點說明下鄭州的商品房預售款監管使用流程。

流程可簡單概括為:開發商向監管銀行提出資金使用需求→監管銀行現場勘驗稽核後,出具真實性性報告和相關證明檔,向監管部門提出申請→監管部門在稽核監管銀行的書面材料後進行批復。

也就是說,在開發商獲得房產預售款和監管部門批復之間,有一個無法跨越的部門和門檻,那就是監管銀行,且監管銀行對相關真實性負責(監管銀行指的是與住房保障部門,房地產開發商共同簽署【鄭州市商品房預售資金監管協定】的銀行)。

實際上,【鄭州市商品房預售款監管辦法】在2009年頒布後,分別於2021年修訂,2022年7月再次提出修訂意見(還未正式頒布)。

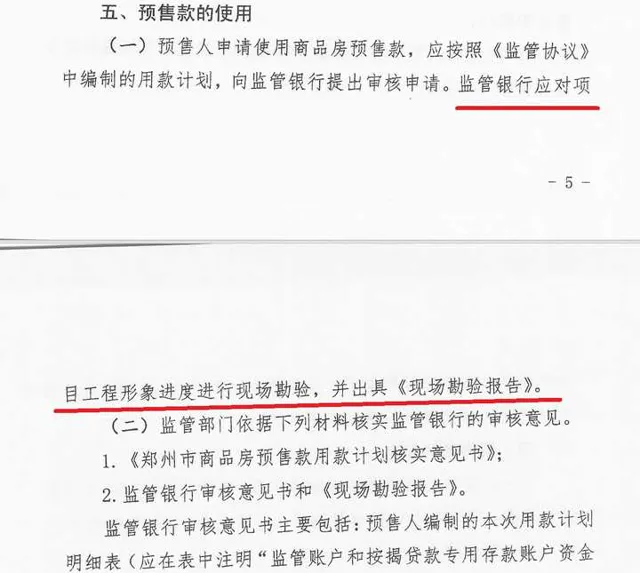

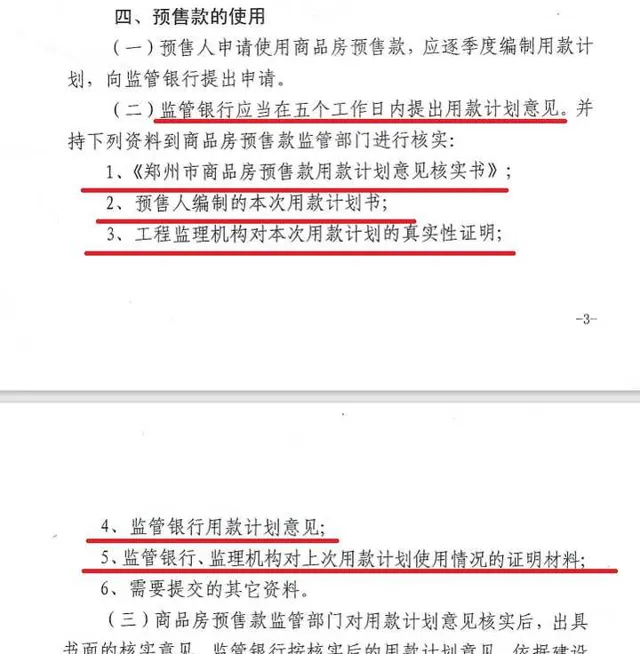

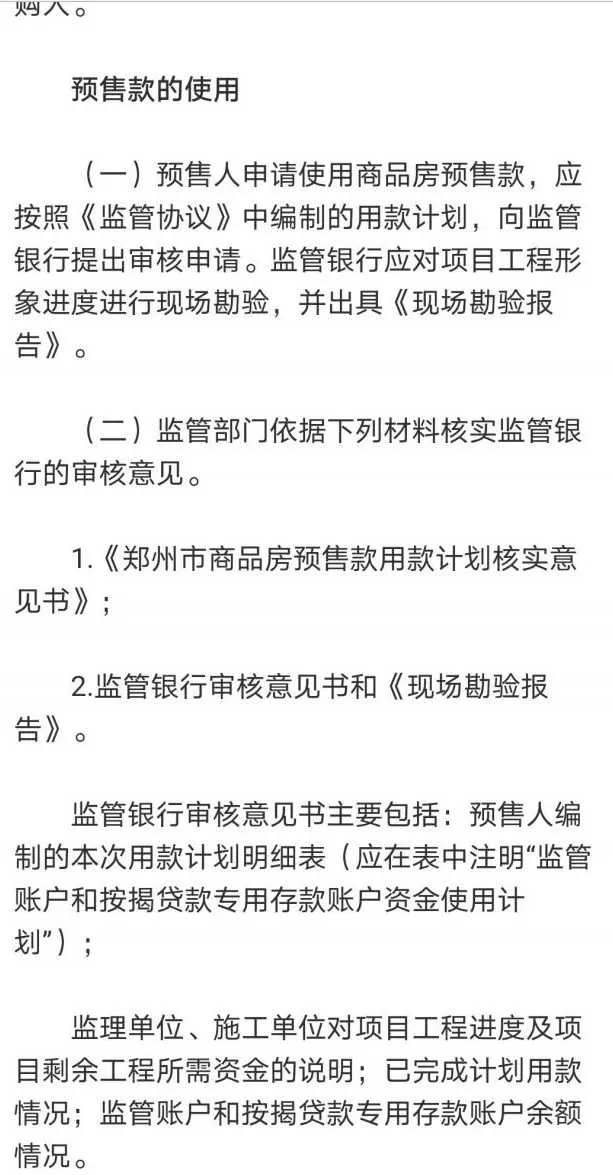

其中,在2009年最初頒布的【監管辦法】中,「監管銀行應對專案工程形象進度進行現場勘驗,並出具【現場勘驗報告】」還並沒有修訂增加,但是,監管銀行同樣具有對相關真實性的核實義務,需要與監理機構一起出具證明材料。

實際上,根據【鄭州市商品房預售款監管辦法】,開發商,監管銀行和房管局三方的責任劃分非常明確,開發商負責房屋建設,提出資金使用需求,而監管銀行,和相關監理機構負責實際稽核開發商的資金使用需求,並送出相關證明給房管局,房管局最後進行書面的批復。

實際上房管局負責的稽核部份,是對銀行送出的證明材料進行書面性的核閱。

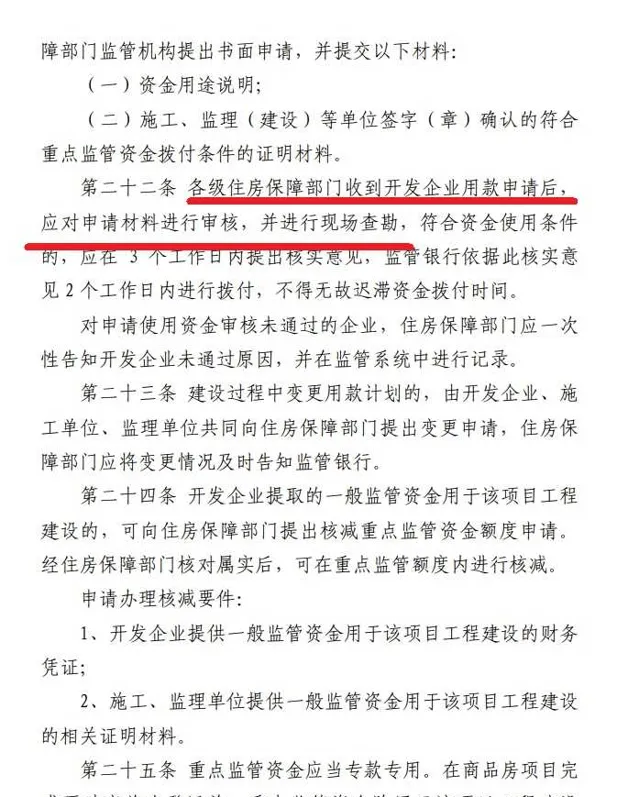

而在2022年7月最新提出的意見修訂稿(未正式頒布)中,現場勘查的責任,由監管銀行劃到了住房保障部門。

其實從【預售資金監管辦法】的數次升級中可以看到,監管確實是趨嚴的,從最初的監管銀行和監理機構共同給出具文書性質的真實性材料,到監管銀行需要現場勘驗並出具【現場勘驗報告】,再到現在爛尾樓頻出後,勘驗責任收回到監管部門。

所以,銀行所自己一點責任也沒有,是「聽房管局辦事」,是純純的甩鍋行為(除非房管局插手,這涉及違法),確切的說,雖然房管局是「領導」,但是在這個流程裏,領導是需要聽監管銀行的,房管局負責的是對銀行出具的報告進行文書上的稽核。

我其實特別搞不懂評論區的人在和我杠什麽,白紙黑字的政府檔寫著的,銀行的責任是逃不掉的。什麽「銀行是股份公司,和房產公司是平等的身份,無權監管房地產公司」,說這話我都懷疑他的成分,什麽叫銀行是股份公司?公司就無權監管?那監理公司是拿來幹嘛的?

還有說什麽銀行又沒拿薪金,憑啥給你勘驗的,我只能無言以對,難道是銀行股東?

不知道是不是真有人以為銀行是「弱勢群體」,我只強調一遍,監管銀行是簽過【監管協定】的,【監管協定】裏說什麽,那就是什麽,其他的,說啥都沒用。

說白了,正如我原回答推理的那樣,根據【鄭州市商品房預售款監管辦法】,並非開發商向房管局提出申請後,房管局拍板同意,銀行不得不放款,而是開發商向銀行提出申請,銀行給開發商背書後,房管局才能批復。

最後再補充一點,其他地方的預售款使用,相關核實責任的劃分,是否歸於銀行,我並沒有查閱,但是鄭州是著名的爛尾樓之都,大名我早有耳聞,不知道這個現象是否與樓盤核驗責任由銀行負責有關,義務本身就是另一種形式的權力。

而在斷貸事件爆發後,監管部門將勘驗的權力和責任收回,這個舉動,值得深思。

睡前更新,我僅僅提出了「銀行也有責任」這個觀點(事情鬧到這個地步,監管部門說一點無責也說不過去),且為了佐證觀點,還查閱了政府網站,給出了相關檔證明,就招致了大量莫名其妙和完全站不住腳的擡杠和嘲諷,有不少人拼命試圖證明銀行是弱勢群體,不應該負責,這是出於什麽心態,我無法理解。

舊回答。

這個事從頭到尾都是典型的中國官僚式甩鍋。

看了幾個高贊回答都站銀行,提出一個相反觀點好了。

我先告訴各位一個道理,真的要搞清楚一個事情的真相,看的不是對方怎麽說的,而是怎麽做的,去推敲話術和事件裏容易被忽略的細節,那樣才能看到事情的真相。

帶著這個問題再去看一下相關影片,你有沒有什麽新的發現?

如果還沒有,我來說一下好了。有沒有發現那位發言的銀行人員,說了很多看似很有道理的話,將自己的責任摘了出去,但是,他從頭到尾沒有解釋,他們到底有沒有「監管責任」,強調的一直是,這個錢出去,需要房管局的批復。

如果你還是沒發覺異常,那我再說白一點,這位銀行人員一直說的是,錢出去,需要「房管局的批復(批準,允許)」,那麽問題來了,既然是批復,那必然是要有申請吧,那麽這個申請到底是誰提出的呢?

明白了吧,這位銀行人員試圖表明,監管賬戶裏的資金出去,是房管局提出的,但是,雖然很多人乍一聽,覺得有道理,得出了這個結論,但實際上他的話語裏,從來沒有說過,「房管局給他們下達了撥付資金的命令」。

所以,我覺得這本身是一種話術,以及心虛的表現,因為這個銀行人員說了一通,把自己的責任摘了出去,並且許多人深以為然,甚至產生了同情,但是,一直說的是一種間接的表述——「允許權在房管局那裏」。

這是一種思維陷阱,因為給批復的人並不代表就一定具有監管責任,我再換另一個更容易理解的方式好了,假如某單位,以某種理由,比如科研,比如商業需要,向國家申請了一筆資金,事後證明,這筆錢是一筆糊塗賬,黑錢,可能是申請理由就是偽造的,可能是資金運用不合理,也可能是貪汙了,最後東窗事發,這單位說,責任不在我,這錢發不發下來,都是國家說了算的,跟我啥關系?

這合理嗎?肯定不合理。

當然,這事情裏涉及了兩方,一方提出申請,另一方給出批復,那批復方有稽核,或者監管的責任嗎?並且,這裏面還有個腦筋急轉彎,因為我們一般會下意識地認為,蓋房子這種事屬於工科,銀行是金融,這怎麽監管稽核?「房管局」這名字確實聽著更符合監管者的身份。

但是,網上有人貼出了一張圖。

從這張圖來看,確實可能打破了許多人的常識,銀行確實有現場稽核的責任。

當然,貼這張圖,也不是為了說,責任一定是銀行的,只是想表明,銀行這種金融機構,需要去工地實地勘測,這種情況,確實是存在的。

我也不打算拿這個圖當什麽「石錘」,更沒去探究過這張圖的出處(更新已確認確實出自【鄭州市商品房預售款監管辦法】),因為在實際操作過程中,很多時候到底怎麽執行的,外人根本不清楚,甚至違反「流程」本身是一件司空見慣的事。

但是,單從那個讓許多人對銀行產生同情的影片來看,其實並不能撐起「銀行無責」的說法。

寫這個回答,也只是看風向有點一面倒,加上很多人看了那個影片直接就認同銀行的說法了,甚至產生同情了,覺得需要寫點不一樣的聲音。

另外巧的是,前段時間(在爛尾樓集體斷供事件之前一段時間),剛好聽一位銀行的人說到他們銀行就發生了類似的事情,也是樓盤違規放貸,相關的領導被查到了,不過最後沒鬧出什麽太大影響,大事化了,小事化了了,如果是發生在現在,怕是可能不是那麽好善了(不過也還能還是沒啥事,畢竟行業裏一直是這麽幹的)。

也是因為這個事,當時剛聽到的時候,就對銀行內部的亂象有了更深的認識(他還和我說了不少其他行內的灰色事件,都是各種各樣違規放貸)。

所以,單看鄭州銀行發言人那個影片,我覺得反而間接證明他們有相當大可能是存在責任的,但是責任具體怎麽劃分,外人無法評價,但是監管責任在房管局?不一定。

給出批復的人當然有稽核的責任,但是這個責任指是稽核申請?還是說實際的勘測?這兩者是完全不一樣的,就像你和國家申請資金,最後出了問題,總不能說是國家的錯吧?國家確實識人不明了,但是我們一般理解的「稽核」,專案的目的,具體的操作,這個監管責任應該是在提出拿錢的這個單位以及更接近鏈條尾部的相關單位的。

至少從上面那張圖來看,「實際稽核勘測」,這個責任,由銀行這個金融機構來背,也是有可能的。

所以這就是體質內特色的有關部門之間的踢皮球了,大家都說自己有道理,「你不是同意了嗎」,「你不是批了嗎」,都有自己的最終解釋方式。